En 2026, le minimum vieillesse n'est plus une simple aide sociale marginale. Il est devenu le plancher de verre sur lequel atterrissent des cohortes entières de nouveaux retraités. Le gouvernement vient d'annoncer son montant pour l'année : 1 012,22 € net par mois pour une personne seule. Un chiffre qui, à première vue, semble une protection. En réalité, c'est la preuve chiffrée que le système par répartition fabrique lui-même la précarité qu'il est censé combattre. Ce n'est pas un filet de sécurité, c'est le sol de la cellule. Et chaque année, les revalorisations inférieures à l'inflation, comme celle de 2026, en resserrent un peu plus les barreaux. Si votre stratégie de retraite se résume à « compter sur le système », vous vous dirigez droit vers ce seuil. Cet article démonte, chiffres à l'appui, pourquoi le minimum vieillesse est l'aboutissement logique d'un modèle en faillite, et ce que cela signifie concrètement pour votre avenir.

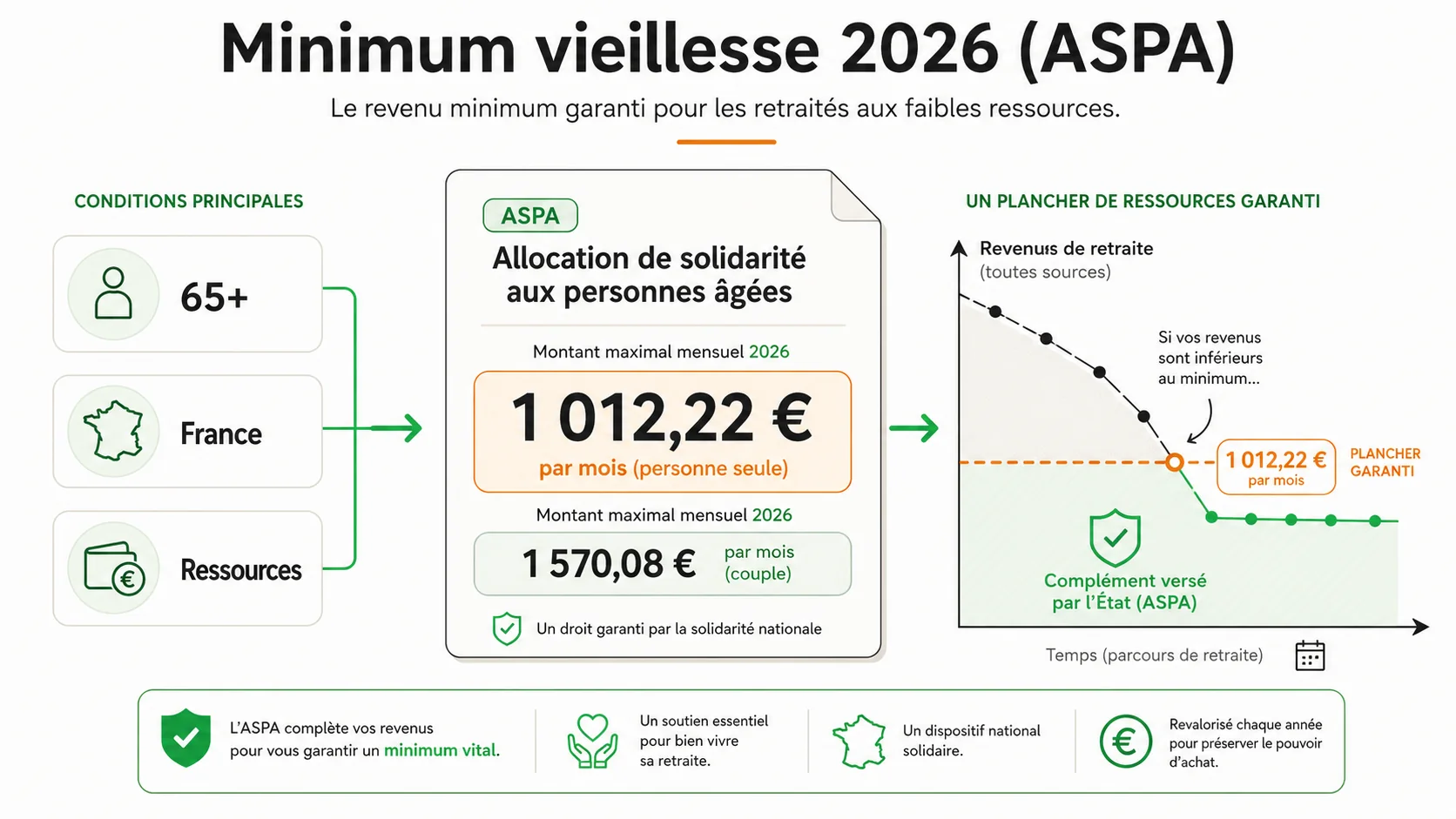

Qu'est-ce que le minimum vieillesse (ASPA) ?#

Le minimum vieillesse, officiellement l'Allocation de Solidarité aux Personnes Âgées (ASPA), est un revenu minimum garanti par l'État aux retraités résidant en France. Son montant pour 2026 est de 1 012,22 € net par mois pour une personne seule et de 1 570,08 € pour un couple. Il ne s'agit pas d'une pension, mais d'une allocation différentielle : l'État complète vos ressources (pensions, revenus du patrimoine) pour les porter à ce plafond. Y avoir droit signifie que votre retraite, après une vie de travail et de cotisations, est inférieure au seuil officiel de pauvreté.

Le tableau ci-dessous résume l'évolution récente du minimum vieillesse par rapport à l'inflation, révélant un décrochage structurel.

| Année | Montant ASPA (Personne seule) | Inflation annuelle moyenne (INSEE) | Écart cumulé depuis 2020 |

|---|---|---|---|

| 2020 | 903,20 € | 0,5% | - |

| 2022 | 961,08 € | 5,2% | -2,1% |

| 2024 | 1 003,70 € | 3,7% (est.) | -4,8% |

| 2026 | 1 012,22 € | 2,8% (proj.) | -7,3% (est.) |

Sources : Légifrance, INSEE. L'écart cumulé est une estimation de la perte de pouvoir d'achat due aux revalorisations inférieures à l'inflation.

Qui peut bénéficier du minimum vieillesse ?#

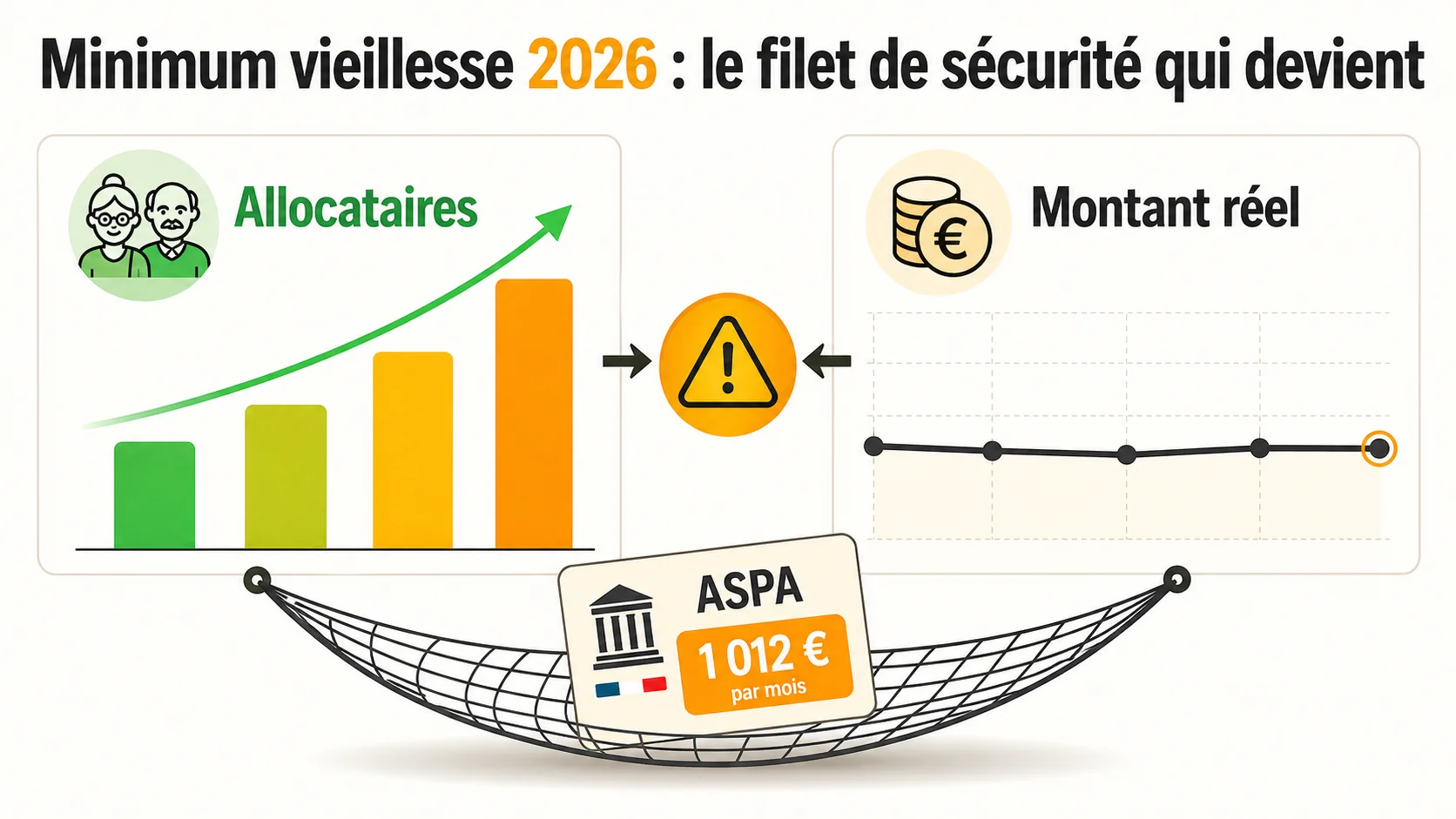

Pour percevoir le minimum vieillesse, il faut avoir au moins 65 ans (ou 62 ans en cas d'inaptitude au travail), résider en France de manière stable et régulière, et disposer de ressources inférieures au plafond de l'allocation. Selon les dernières données de la DREES, environ 630 000 personnes percevaient l'ASPA fin 2023. Ce chiffre est en hausse constante, avec une progression de près de 15% sur la dernière décennie. Cette croissance n'est pas un accident démographique, mais le symptôme d'un système de pension de vieillesse de base qui ne parvient plus à générer des revenus décents pour une part significative des retraités.

Comment le montant du minimum vieillesse est-il fixé ?#

Le montant du minimum vieillesse est revalorisé chaque année au 1er avril, théoriquement en fonction de l'évolution des prix à la consommation. Dans la pratique, les gouvernements successifs utilisent une marge de manœuvre pour minorer cette revalorisation, notamment via le choix de l'indice des prix (hors tabac). En 2026, l'augmentation annoncée de 0,85% est inférieure à l'inflation projetée, creusant encore l'écart avec le coût de la vie. Cette politique de revalorisation atone transforme l'ASPA en un piège à pouvoir d'achat : une fois dedans, il est presque impossible d'en sortir, car votre revenu garanti perd du terrain chaque année.

Quelle est la différence avec une pension de retraite ?#

Une pension de vieillesse est un droit acquis par les cotisations versées tout au long de la carrière. Le minimum vieillesse est un dispositif d'assistance, un filet social. La différence est fondamentale. Toucher une pension de 1 012 € parce que vous avez cotisé sur un salaire modeste est une chose. Atteindre ce même montant parce que votre pension proprement dite est de 400 € et que l'ASPA complète à 1 012 € en est une autre. Dans le second cas, vos cotisations n'ont produit qu'une rente dérisoire. Le système par répartition a, en quelque sorte, "confisqué" la majeure partie de votre effort d'épargne forcée. C'est cette réalité que notre simulateur met en lumière en comparant ce que vous auriez obtenu avec les mêmes cotisations placées en capitalisation.

Le minimum vieillesse est la preuve que le système par répartition ne tient pas sa promesse de revenu de remplacement pour tous.

Pourquoi le minimum vieillesse est un symptôme d'échec#

Le minimum vieillesse n'est pas une anomalie, mais une conséquence mécanique et prévisible des règles du système par répartition. Lorsque le rapport actifs/retraités se dégrade et que les pensions de base sont plafonnées à 50% du plafond de la Sécurité sociale (soit environ 1 800 € brut/mois pour une carrière complète), il est inévitable qu'une partie croissante des retraités tombe sous le seuil de pauvreté. L'ASPA est l'aveu officiel que le système ne peut plus assurer un revenu décent par ses propres moyens.

Combien de retraités vivent avec le minimum vieillesse ?#

Fin 2023, environ 630 000 personnes percevaient l'ASPA, selon la DREES. Mais ce chiffre ne dit pas tout. Il faut y ajouter les retraités dont la pension est juste au-dessus du plafond, mais qui vivent toujours sous le seuil de pauvreté. Selon l'INSEE, en 2022, près de 2,1 millions de personnes de plus de 65 ans vivaient sous le seuil de pauvreté (fixé à 60% du niveau de vie médian, soit environ 1 230 € par mois). Cela représente plus de 13% des retraités. La trajectoire est claire : le système produit de la pauvreté de masse chez les anciens actifs. Pour comprendre comment on en arrive là, il faut analyser le fonctionnement de la retraite en France, où les règles complexes aboutissent souvent à des pensions décevantes.

Le minimum vieillesse suit-il vraiment l'inflation ?#

Non, et c'est un problème structurel. Prenons la période 2020-2026. Selon les données de l'INSEE, l'inflation cumulée sur cette période devrait avoisiner les 15%. La revalorisation du minimum vieillesse sur la même période ne sera que d'environ 12%. Cet écart de 3 points de pourcentage signifie une perte de pouvoir d'achat réelle pour les allocataires les plus vulnérables. En 2026, avec 1 012 €, un allocataire vit avec environ 18% de moins que le seuil de pauvreté officiel. Cette allocation n'est pas conçue pour offrir une vie digne, mais pour éviter la misère absolue. Elle est le plancher, pas un objectif.

Pourquoi les nouvelles générations sont-elles plus menacées ?#

Les carrières des nouvelles générations sont plus hachées (chômage, périodes d'études longues, congés parentaux) et les salaires en début de carrière sont plus faibles en termes de pouvoir d'achat. Or, le calcul de la pension de vieillesse du régime général pénalise les carrières incomplètes. Une personne née dans les années 1980, avec une carrière de 42 annuités, mais avec des périodes à temps partiel ou de bas salaires, peut très légitimement obtenir une pension de base inférieure à 800 €. Ajoutez à cela la faiblesse des retraites complémentaires (Agirc-Arrco) pour les bas et moyens salaires, et le recours au minimum vieillesse devient une perspective réaliste, pas une hypothèse d'école. C'est précisément pour ces profils qu'une simulation comparative est cruciale.

Le minimum vieillesse est la destination par défaut d'un système qui ne valorise plus les cotisations des actifs.

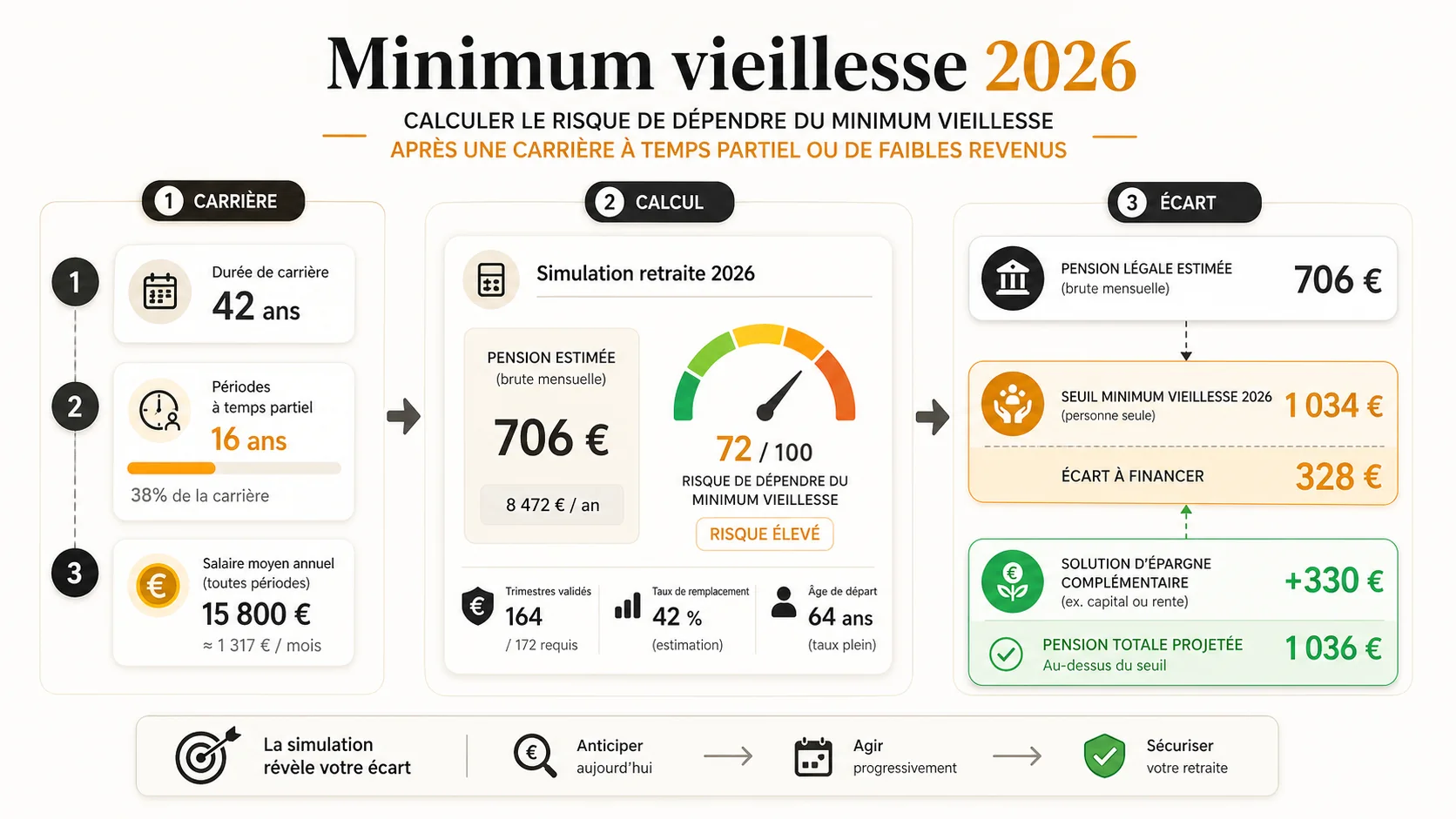

Comment calculer votre risque de dépendre du minimum vieillesse#

Savoir si vous risquez de finir au niveau du minimum vieillesse nécessite une analyse froide et chiffrée de votre carrière et des règles du système. Ce n'est pas une question de chance, mais de calcul actuariel. Voici une méthode en 5 étapes pour évaluer votre exposition. La première étape est de comprendre que votre pension légale ne dépend pas de ce que vous avez cotisé, mais de règles administratives (salaire annuel moyen, taux, durée). Pour une analyse détaillée, notre guide sur le calcul de la pension démonte chaque paramètre.

Étape 1 : Estimez votre pension de base du régime général#

Votre pension de base (CNAV) se calcule ainsi : Salaire Annuel Moyen (SAM) x Taux (50% maximum) x (Durée d'assurance acquise / Durée requise). Le SAM est la moyenne de vos 25 meilleures années de salaire, plafonnées chaque année au Plafond de la Sécurité Sociale (PASS). Pour un salarié du privé ayant toujours gagné le Smic, le SAM plafonné sera bien inférieur au Smic réel. Exemple concret : Un salarié au Smic toute sa carrière (42 annuités) aura un SAM d'environ 19 000 € (plafonné). Sa pension de base sera : 19 000 € x 50% x (42/42) = 9 500 € annuels, soit 791 € brut par mois. C'est déjà inférieur au minimum vieillesse 2026. Cette simple équation montre la faille.

Étape 2 : Ajoutez votre retraite complémentaire (Agirc-Arrco)#

Le régime Agirc-Arrco fonctionne par points. Le salarié au Smic cotise environ 400 € par an pour acheter des points. Avec 42 ans de carrière, il accumule environ 4 200 points. En 2026, la valeur du point de retraite est projetée à environ 1,35 €. Sa pension complémentaire sera donc : 4 200 x 1,35 € = 5 670 € annuels, soit 472 € par mois. En ajoutant la pension de base (791 €), on arrive à 1 263 € brut/mois. Après prélèvements sociaux (environ 8%), le net est d'environ 1 162 €. Ce montant est juste au-dessus du plafond de l'ASPA pour un couple, mais pour une personne seule, il est très proche du seuil de pauvreté. Une carrière légèrement hachée fait basculer sous le minimum vieillesse.

Étape 3 : Comparez avec le seuil de l'ASPA et le seuil de pauvreté#

Prenez votre estimation de pension nette totale (base + complémentaire). Comparez-la aux deux références :

- Plafond ASPA 2026 : 1 012,22 € (personne seule).

- Seuil de pauvreté à 60% (environ 1 230 €/mois en 2026). Si votre estimation est inférieure à 1 230 €, vous êtes, par définition, en risque de pauvreté à la retraite selon les standards nationaux. Si elle est inférieure à 1 012 €, vous serez éligible à l'ASPA. Pour un couple, le calcul est similaire avec un plafond ASPA à 1 570 €. Beaucoup découvrent avec stupeur que leur retraite projetée les place dans cette zone grise. C'est le moment de se poser la question : quelle retraite pour un salaire de 2000 euros par exemple, et est-ce suffisant ?

Étape 4 : Intégrez l'impact de l'inflation sur votre future pension#

Votre pension sera revalorisée chaque année, mais historiquement, cette revalorisation suit l'inflation… sur les pensions en cours de service. La vraie perte se situe au moment de la liquidation. Votre SAM est figé en euros courants du passé. Si vous avez eu vos "meilleures années" il y a 20 ans, leur valeur a été érodée par l'inflation. C'est le "piège de la dévalorisation du SAM". Un salaire de 30 000 € en 2005 équivaut à environ 42 000 € en 2025. Mais pour le calcul de votre pension, il restera bloqué à 30 000 €. Cette érosion non compensée pousse mécaniquement les pensions vers le bas, et donc vers le minimum vieillesse.

Étape 5 : Utilisez un simulateur pour comparer avec la capitalisation#

C'est l'étape la plus révélatrice. Prenons notre exemple du salarié au Smic. Ses cotisations retraite (part salariale + patronale) représentent environ 28% de son salaire brut, soit plus de 5 000 € par an. Sur 42 ans, avec un taux de rendement annuel modeste de 4% (net de frais), ces cotisations investies en capitalisation auraient produit un capital de plus de 550 000 €. Avec une rente à 4%, cela génère un revenu complémentaire de 1 833 € par mois, net d'impôt. Ajouté à une pension légale minimale, cela place le retraité bien au-dessus du seuil de pauvreté. L'écart entre les deux systèmes n'est pas une opinion, c'est un calcul. Notre simulateur effectue cette comparaison personnalisée.

Calculer son risque, c'est constater que le système par répartition transforme des décennies de cotisations en un revenu proche du seuil de pauvreté.

Stratégies avancées pour échapper au piège du minimum vieillesse#

Se contenter de dénoncer le minimum vieillesse est stérile. L'enjeu est de construire, dès maintenant, une stratégie de sortie. Cela suppose d'accepter un fait : le système par répartition ne sera plus, pour les générations actuelles, qu'une base – souvent faible – à compléter impérativement. Voici trois axes de travail concrets, basés sur une analyse actuarielle et non sur des conseils génériques.

Pilier 1 : Optimiser sa pension légale au maximum#

Avant de compléter, il faut s'assurer de toucher tout ce que le système peut vous donner. Cela implique :

- Vérifier son relevé de carrière intégralement pour contester les périodes manquantes ou mal valorisées.

- Rapporter ses périodes d'études supérieures (gratuit avant 21 ans, sinon rachat).

- Étudier le rachat de trimestres pour les carrières incomplètes. Faites une analyse coût/bénéfice : le prix d'un trimestre (plus de 4 000 € en 2026) doit être comparé au gain de pension annuel et à l'espérance de vie. Selon l'INSEE, l'espérance de vie à 65 ans est de 22,1 ans pour les femmes et 18,8 ans pour les hommes. Un rachat peut être rentable, mais pas toujours.

- Différer son départ pour obtenir une surcote. Chaque trimestre de différé augmente la pension de 1,25%. Sur 4 ans, cela représente +20%. Pour une pension de base de 800 €, cela fait 160 € de plus par mois, à vie. C'est souvent le levier le plus puissant et le plus négligé.

Pilier 2 : Construire un complément via l'épargne longue durée#

C'est le cœur de la stratégie d'évitement du minimum vieillesse. Il ne s'agit pas d'épargner "ce qui reste", mais de considérer cette épargne comme une cotisation retraite personnelle obligatoire. Deux véhicules principaux :

- Le Plan d'Épargne Retraite (PER) : Les versements sont déductibles du revenu imposable (dans la limite de 10% du revenu professionnel). Les fonds sont bloqués jusqu'à la retraite et peuvent être investis en unités de compte (fonds actions). L'effet de levier fiscal est significatif pour les tranches intermédiaires et supérieures.

- L'Assurance-Vie (hors PER) : Plus flexible, elle permet une sortie en capital à tout moment (fiscalité après 8 ans). Elle est idéale pour constituer un capital qui pourra être transformé en rente ou en retrait programmé (avance sur héritage). La clé est de démarrer tôt. Un versement de 100 € par mois à 35 ans, avec un rendement annuel net de 3%, produit un capital de près de 70 000 € à 65 ans.

Pilier 3 : Considérer la capitalisation professionnelle (PERCO, Article 83)#

Si vous êtes salarié, renseignez-vous sur les dispositifs d'épargne salariale orientés retraite, comme le PERCO (Plan d'Épargne pour la Retraite Collectif). Les versements (abondement de l'employeur, intéressement, participation) sont souvent très avantageux. Pour les professions libérales ou les indépendants, les contrats dits "Article 83" (Madelin) offrent une déductibilité des cotisations avec un blocage jusqu'à la retraite. Ces dispositifs sont sous-utilisés alors qu'ils constituent une véritable pension de vieillesse complémentaire capitalisée.

Le test des "3 couches de revenus"#

Pour savoir si vous êtes sur la bonne voie, appliquez ce test simple que nous utilisons en consultation :

- Couche 1 (Répartition) : Estimez votre pension légale nette (CNAV + Agirc-Arrco).

- Couche 2 (Capitalisation collective) : Estimez le revenu que produirait votre épargne salariale (PERCO, etc.) convertie en rente.

- Couche 3 (Capitalisation individuelle) : Estimez le revenu que produirait votre épargne personnelle (PER, AV) convertie en rente ou en retrait programmé. Additionnez les trois couches. Si le total est inférieur à 150% du seuil de pauvreté (soit environ 1 850 €/mois en 2026), votre risque de finir près du minimum vieillesse est encore élevé. Ce test révèle la fragilité d'une retraite qui ne repose que sur la première couche.

La seule stratégie viable est de construire ses propres piliers de retraite, en traitant la répartition comme un aléa, non comme une garantie.

Points clés à retenir#

- Le minimum vieillesse 2026 est fixé à 1 012,22 € net/mois, un montant inférieur au seuil de pauvreté officiel.

- Plus de 630 000 retraités dépendent déjà de l'ASPA, et ce nombre augmente à cause des faiblesses structurelles du système par répartition.

- Une pension légale complète au Smic dépasse à peine le plafond de l'ASPA, exposant des millions de retraités à la précarité.

- Les revalorisations de l'ASPA sont régulièrement inférieures à l'inflation, ce qui piège les allocataires dans une perte de pouvoir d'achat.

- La comparaison avec un scénario de capitalisation montre un écart de plusieurs centaines d'euros par mois pour un même niveau de cotisations.

- Échapper à ce piège nécessite une stratégie active combinant optimisation de la pension légale et construction d'une épargne capitalisée longue durée.

Questions fréquentes sur le minimum vieillesse#

Quel est le montant du minimum vieillesse en 2026 ?#

Le montant du minimum vieillesse (ASPA) pour une personne seule est de 1 012,22 € net par mois à compter du 1er avril 2026. Pour un couple, le montant est de 1 570,08 € net par mois. Cette revalorisation, annoncée dans le projet de budget de la Sécurité Sociale, est inférieure à l'inflation projetée pour l'année, ce qui signifie une légère baisse du pouvoir d'achat pour les allocataires.

Qui a droit au minimum vieillesse en France ?#

Pour avoir droit au minimum vieillesse, il faut remplir trois conditions cumulatives : être âgé d'au moins 65 ans (ou 62 ans en cas d'inaptitude au travail), résider en France de manière stable et régulière, et disposer de ressources annuelles inférieures au plafond de l'allocation (12 146,64 € pour une personne seule en 2026). L'ASPA est une allocation différentielle : elle complète vos autres revenus (pensions, loyers) pour les porter au niveau du plafond.

Le minimum vieillesse est-il suffisant pour vivre ?#

Non, le minimum vieillesse n'est pas conçu pour offrir un niveau de vie décent, mais pour prévenir l'extrême pauvreté. En 2026, son montant (1 012 €) est environ 18% inférieur au seuil de pauvreté qui se situe autour de 1 230 € par mois. Vivre avec cette allocation implique des arbitrages constants sur les postes de dépenses essentiels (logement, alimentation, énergie, santé), souvent au détriment du bien-être et de la santé.

Pourquoi de plus en plus de retraités dépendent-ils du minimum vieillesse ?#

La dépendance croissante au minimum vieillesse est la conséquence directe de deux facteurs : la faiblesse des pensions de base du régime général (plafonnées à 50% du PASS) et l'allongement des carrières hachées (chômage, temps partiel). Le système par répartition, basé sur la solidarité intergénérationnelle, est sous tension démographique. Il produit mécaniquement des pensions basses pour ceux dont la carrière n'a pas été pleine et entière au salaire maximum, les poussant vers le filet de sécurité de l'ASPA.

Comment éviter de dépendre du minimum vieillesse à la retraite ?#

Éviter le minimum vieillesse requiert une action anticipée. Il faut d'abord maximiser sa pension légale (vérification de carrière, rachats si rentables, différé du départ). Ensuite, et c'est crucial, il faut constituer un complément de revenu via l'épargne longue durée en capitalisation, comme un PER ou une assurance-vie. Considérez ces versements comme une cotisation retraite personnelle non-négociable. La première étape est de réaliser une simulation pour mesurer l'écart entre votre future pension et vos besoins réels.

Vous venez de voir comment le minimum vieillesse est moins un filet qu'un piège tendu par un système à bout de souffle. Les chiffres sont têtus : compter sur la seule répartition, c'est accepter un risque élevé de finir sa vie au niveau – ou en deçà – du seuil de pauvreté. Mais cette perspective n'est pas une fatalité. Elle peut être le déclic qui vous pousse à reprendre le contrôle de votre retraite. Notre simulateur est conçu pour cela : il quantifie, en quelques minutes, ce que vos cotisations actuelles vous rapportent réellement dans le système actuel, et ce qu'elles pourraient vous rapporter dans un scénario alternatif. Ne subissez pas votre retraite. Simulez-la, comparez-la, et bâtissez-la.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.