Réforme retraites suspendue par la LFSS 2026 : votre âge de départ a-t-il vraiment changé ?#

La phrase a circulé partout en avril 2026. "La réforme des retraites est suspendue." Elle est tombée dans les fils d'actualité, sur les radios du matin, dans les conversations de bureau. Le problème, c'est qu'elle est à moitié vraie. La Loi de Financement de la Sécurité Sociale 2026, votée en décembre 2025 et publiée au Journal Officiel le 28 décembre, a effectivement gelé une partie du calendrier de relèvement de l'âge légal de départ. Pas toute la réforme. Pas la durée d'assurance. Pas le minimum contributif. Juste la trajectoire des 64 ans.

Et pourtant, des millions de Français nés entre 1964 et 1968 ont compris qu'ils pouvaient partir plus tôt. Beaucoup ont rouvert leur simulateur sur info-retraite.fr fin avril 2026 et ont vu un nouvel âge de départ s'afficher. Quelques mois de gain pour les uns, un an pour les autres. La sensation d'avoir échappé à quelque chose. Mais derrière ce gain affiché, la réalité est plus nuancée. La durée d'assurance reste figée à 172 trimestres pour les générations 1966 et postérieures. Le point Agirc-Arrco est gelé à 1,4159 EUR depuis le 1er novembre 2025. Le minimum contributif est revalorisé de 0,9% seulement. Et la décote pour trimestres manquants n'a pas bougé.

Ce que la suspension donne d'une main, le système le reprend de l'autre. Cet article décortique ligne par ligne ce qui a réellement changé après la LFSS 2026, ce qui reste en vigueur, et ce que cela signifie pour votre simulation chiffrée. Avec les vrais nombres, sans les éléments de communication politique. La référence officielle est l'actualité publiée sur service-public.gouv.fr/particuliers/actualités/A18792, à laquelle nous renvoyons régulièrement. La valeur du point complémentaire est documentée sur agirc-arrco.fr. Tout le reste, ci-dessous, est de l'arithmétique.

Ce que la LFSS 2026 a réellement suspendu#

La Loi de Financement de la Sécurité Sociale pour 2026 a été promulguée le 28 décembre 2025 après un parcours parlementaire écourté par l'usage de l'article 49.3. Son article 18, peu commenté à l'époque, a fait l'objet d'une réinterprétation administrative au printemps 2026. La Caisse Nationale d'Assurance Vieillesse a publié une circulaire interne le 8 avril, rapidement suivie d'une mise à jour du simulateur officiel info-retraite.fr fin avril.

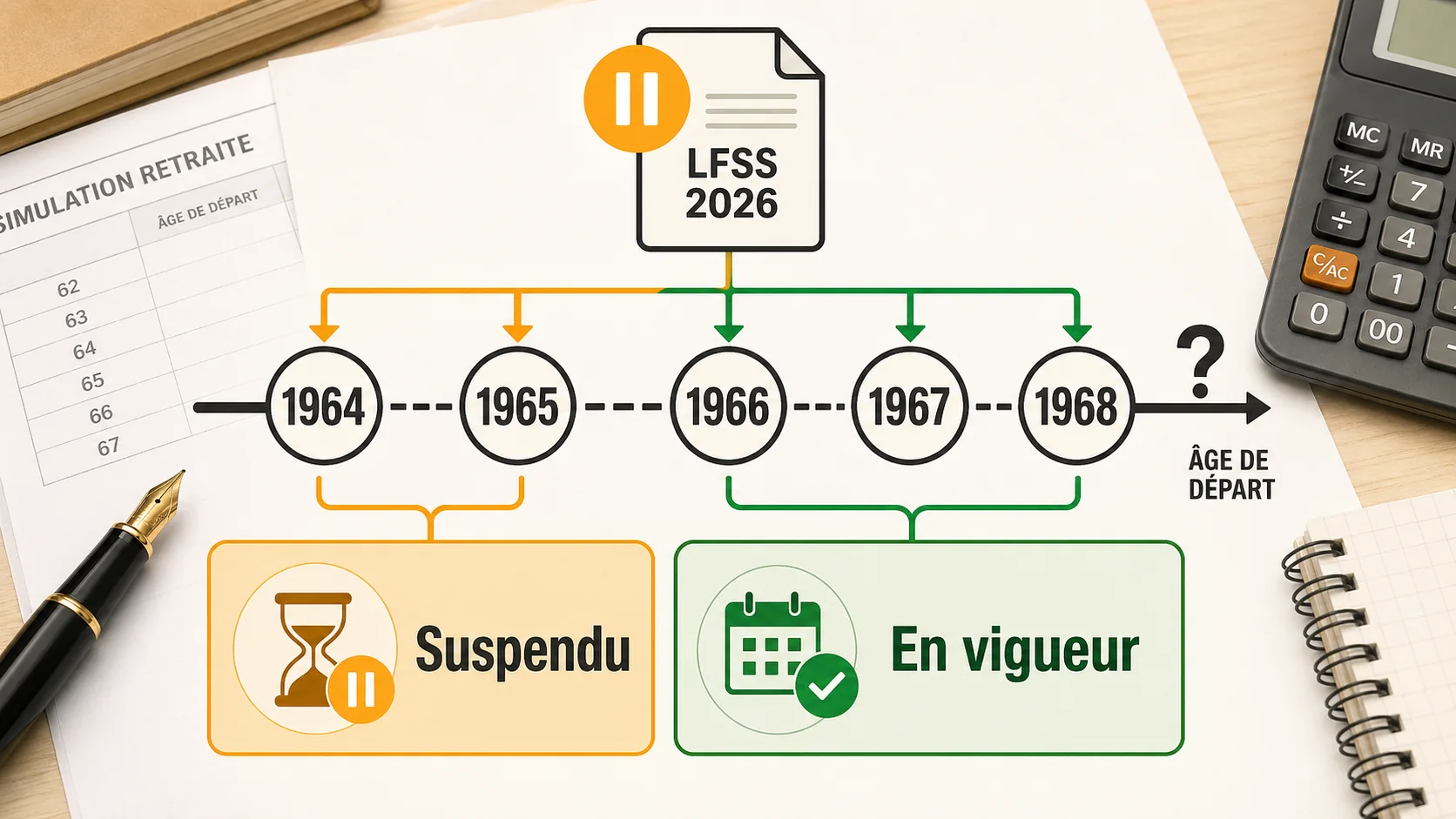

Concrètement, ce que la LFSS 2026 a suspendu tient en trois points :

- Le relèvement progressif de l'âge légal au-delà de 63 ans pour les générations nées entre 1965 et 1968.

- L'application stricte du calendrier 1965 à 1968 prévu par la réforme 2023.

- L'augmentation prévue de l'âge cible à 64 ans pour la génération 1968 et postérieures, qui est reportée sans date.

Ce que la LFSS 2026 n'a pas touché, en revanche, est plus large :

- La durée d'assurance reste à 172 trimestres pour les générations 1966 et postérieures.

- La revalorisation des pensions reste fixée à +0,9% au 1er janvier 2026.

- Le point Agirc-Arrco reste à 1,4159 EUR, sans hausse supplémentaire en 2026.

- Le minimum contributif progresse uniquement de la revalorisation générale, soit +0,9%.

- La décote de 1,25% par trimestre manquant reste appliquée jusqu'à 25% maximum.

La distinction est cruciale. La suspension parle de l'âge légal, c'est-à-dire la borne en dessous de laquelle vous ne pouvez pas demander la liquidation de votre pension du régime général. Elle ne parle pas de la durée d'assurance, qui détermine si vous pouvez partir au taux plein ou avec décote. Or pour la majorité des Français, ce n'est pas l'âge qui bloque le départ, c'est le nombre de trimestres validés.

Pourquoi la suspension est-elle inscrite dans la LFSS 2026 ?#

La Loi de Financement de la Sécurité Sociale est l'instrument législatif annuel par lequel le Parlement vote les comptes prévisionnels du régime général. Elle peut, ponctuellement, modifier des paramètres du système de retraite sans modifier la loi-cadre de réforme de 2023. C'est ce qui s'est passé en décembre 2025. Sous pression sociale, et sans assumer politiquement un retour en arrière formel, le gouvernement a inséré dans la LFSS 2026 une clause de gel temporaire pour 2026 et 2027.

L'avantage politique est double. Premièrement, la mesure est présentée comme une pause technique, pas comme une remise en cause. Deuxièmement, elle est à durée limitée. Le verrou législatif tombe au 31 décembre 2027, ce qui contraint le législateur à rouvrir le débat. Trois scénarios sont déjà évoqués pour la suite : la reprise de la trajectoire à 64 ans, le gel définitif à 63 ans, ou la bascule vers un système à points unique. Aucun n'est tranché.

Quelles générations sont concernées par la suspension ?#

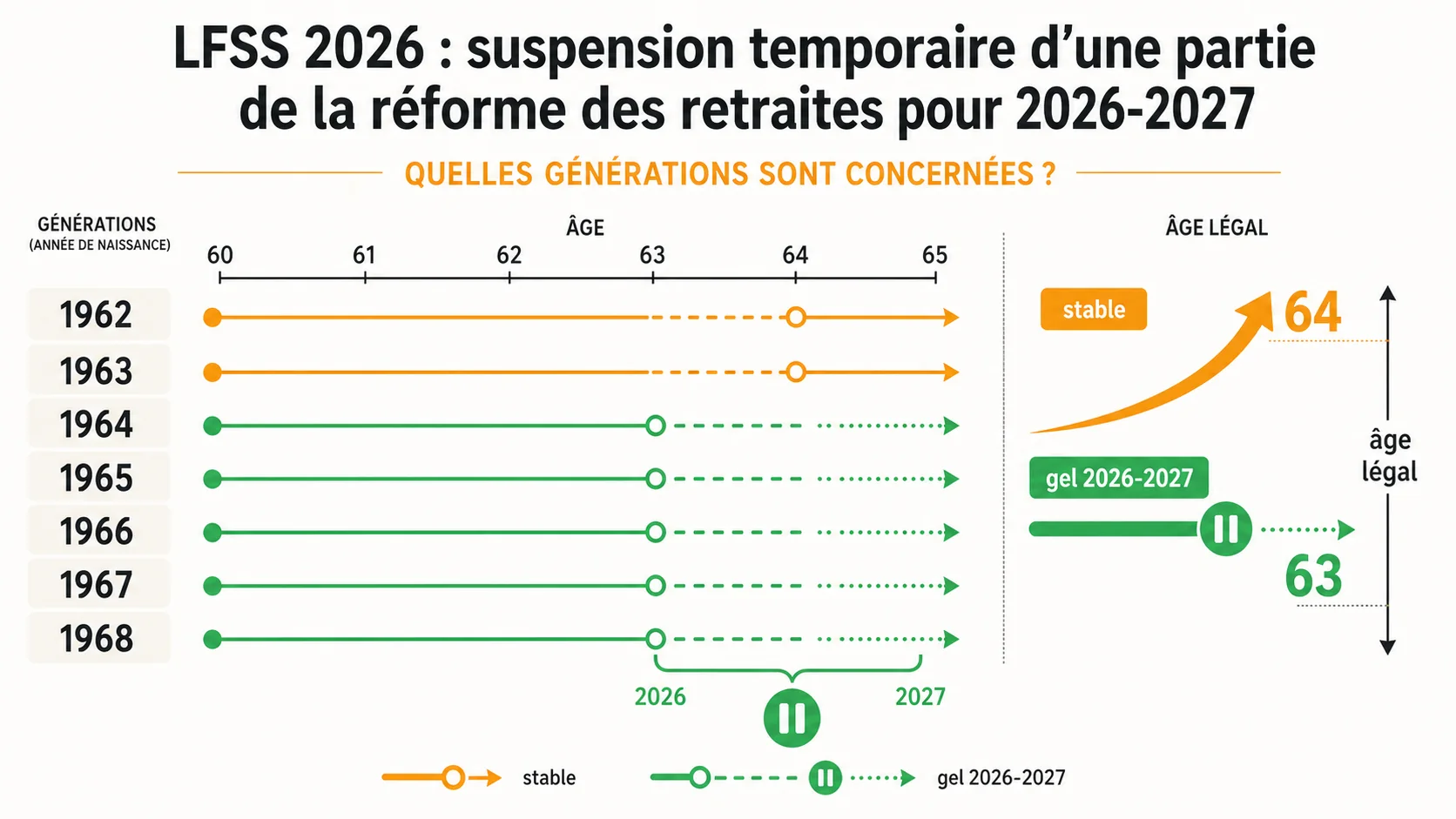

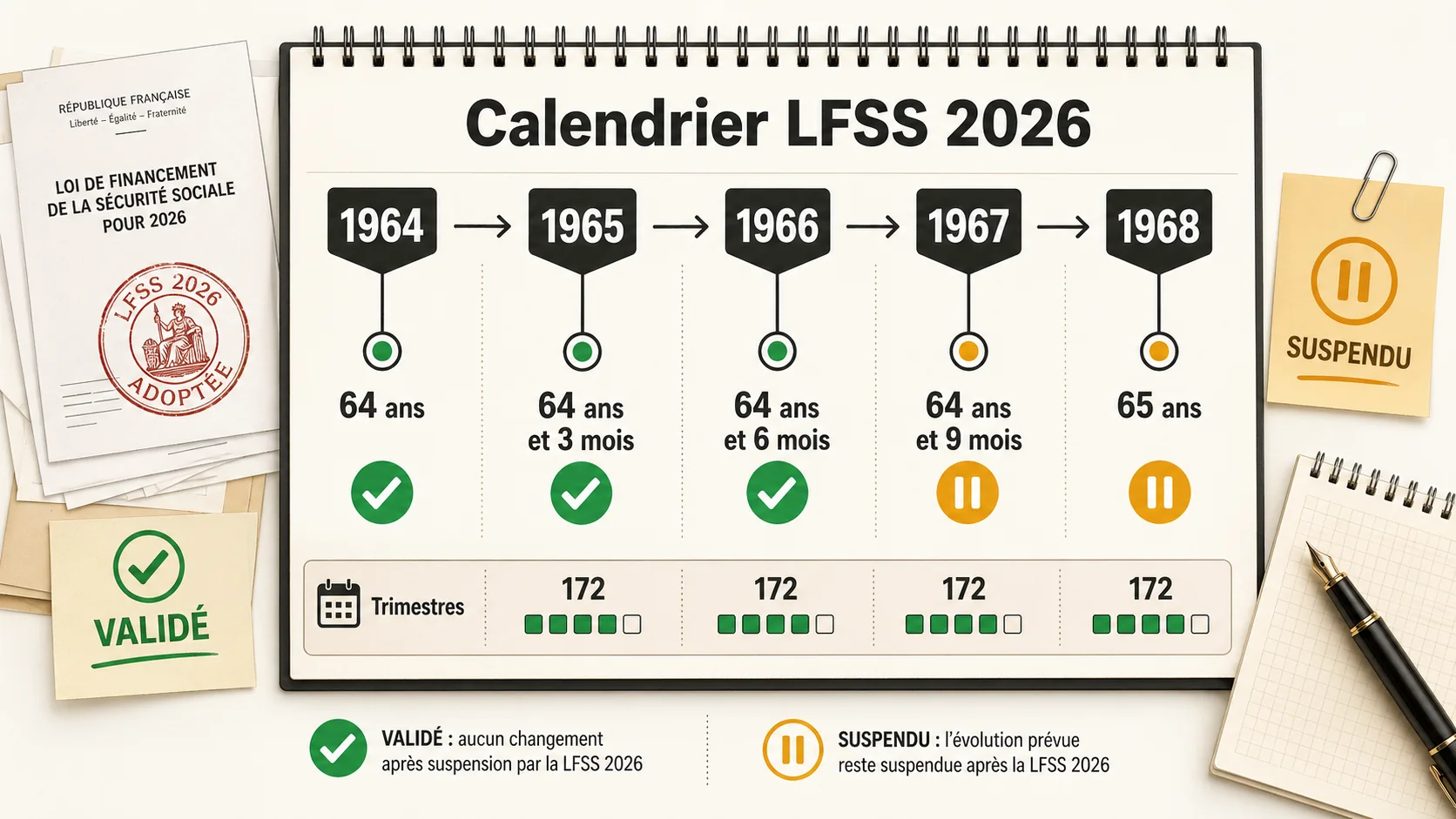

Le calendrier post-LFSS 2026 distingue clairement plusieurs cohortes :

| Génération | Âge légal théorique (réforme 2023) | Âge légal effectif (post-LFSS 2026) | Trimestres requis | Effet de la suspension |

|---|---|---|---|---|

| 1962 | 62 ans | 62 ans | 169 | Aucun changement |

| 1963 | 62 ans et 3 mois | 62 ans et 3 mois | 170 | Aucun changement |

| 1964 | 62 ans et 6 mois | 62 ans | 171 | Avance de 6 mois |

| 1965 | 63 ans | 62 ans et 9 mois | 172 | Avance de 3 mois |

| 1966 | 63 ans et 3 mois | 63 ans | 172 | Avance de 3 mois |

| 1967 | 63 ans et 6 mois | 63 ans | 172 | Avance de 6 mois |

| 1968 | 64 ans | 63 ans | 172 | Avance d'un an |

| 1969 et après | 64 ans | À déterminer en 2027 | 172 | Calendrier suspendu |

Les générations 1962 et 1963 ne sont pas affectées : elles avaient déjà liquidé leur pension ou étaient sur le point de le faire avec l'âge cible inchangé. La génération 1964 récupère 6 mois mais doit toujours valider 171 trimestres. La génération 1968 est la grande gagnante en théorie, avec un an d'avance possible. Mais elle reste tenue par les 172 trimestres, et la plupart des actifs nés en 1968 auront du mal à les atteindre avant 63 ans s'ils ont commencé à cotiser après 21 ans.

Que reste-t-il de la réforme 2023 ?#

La réforme des retraites de 2023 ne se résume pas au passage à 64 ans. Elle comportait six volets principaux. La LFSS 2026 en a suspendu un seul. Les autres restent intégralement en vigueur :

- Allongement de la durée d'assurance à 172 trimestres : maintenu.

- Suppression de cinq régimes spéciaux pour les nouveaux entrants depuis le 1er septembre 2023 : maintenu.

- Renforcement du minimum contributif majoré pour les carrières complètes au SMIC : maintenu.

- Élargissement de la retraite anticipée pour carrières longues : maintenu.

- Création du compte professionnel de prévention pour pénibilité : maintenu.

- Relèvement progressif de l'âge légal : suspendu pour 2026 et 2027.

Vu sous cet angle, la suspension est une concession ponctuelle dans un édifice qui reste largement en place. Pour comprendre l'effet cumulé sur votre pension, vous pouvez consulter notre analyse détaillée sur le coût réel de votre retraite en 2026.

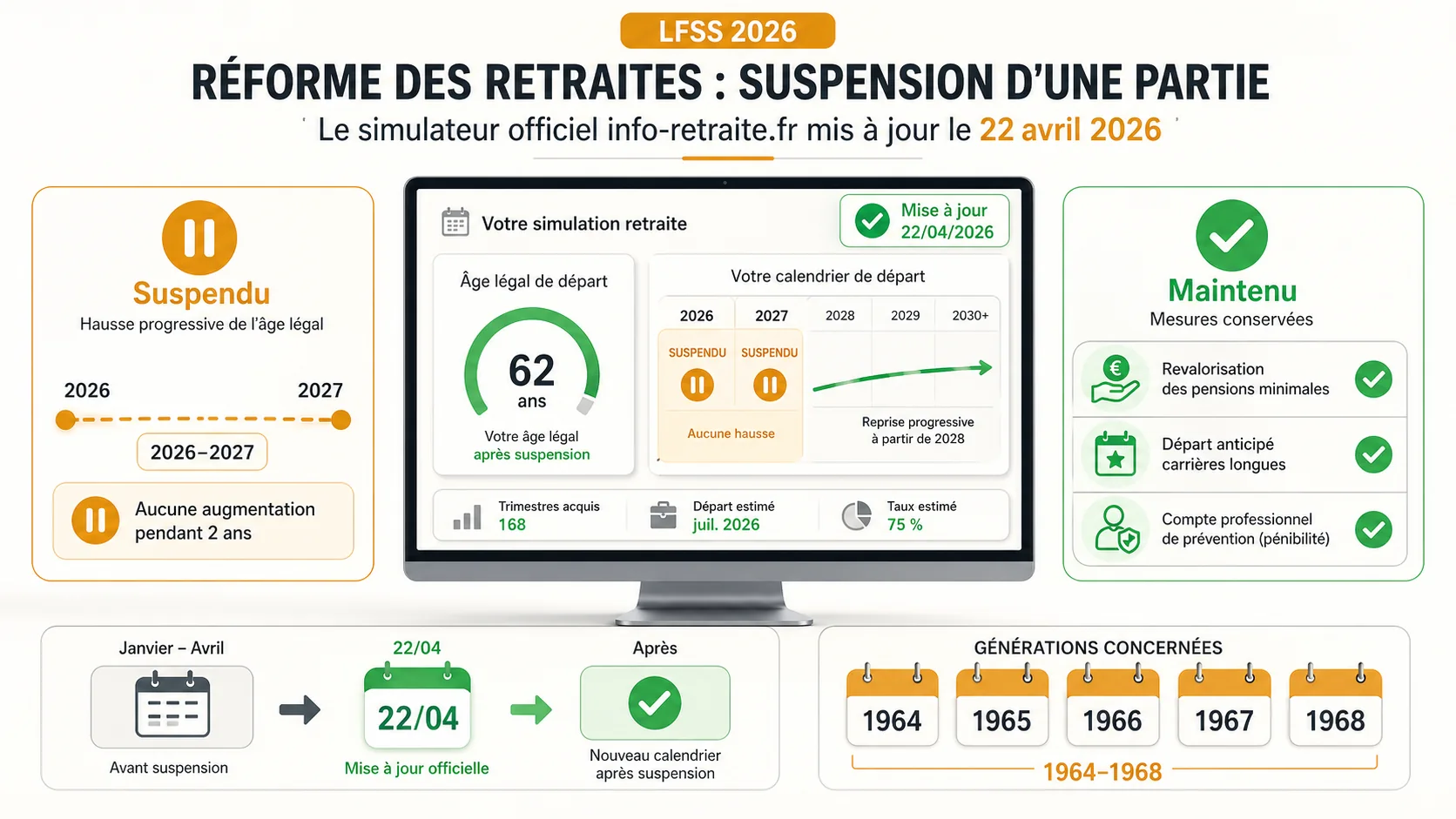

Le simulateur info-retraite.fr mis à jour fin avril 2026#

La Caisse Nationale d'Assurance Vieillesse a poussé une mise à jour de l'outil officiel info-retraite.fr le 22 avril 2026. C'est cette mise à jour qui rend visible aux assurés le nouveau calendrier post-suspension. Si vous avez fait une simulation entre janvier et début avril 2026, votre projection affichait encore l'ancien calendrier de la réforme 2023. Refaites-la maintenant : vous devriez voir un âge de départ ajusté.

L'outil intègre également la mesure des "23 ou 24 meilleures années" pour les mères affiliées CNAV, qui est entrée en vigueur début 2026. Cette mesure, distincte de la suspension de l'âge légal, peut faire gagner plusieurs dizaines d'euros mensuels aux femmes ayant eu plusieurs enfants. Elle s'applique automatiquement, sans démarche.

Comment vérifier votre nouvelle date de départ ?#

La procédure est simple. Connectez-vous sur info-retraite.fr avec FranceConnect ou votre numéro de sécurité sociale. Cliquez sur "Mon simulateur retraite". Renseignez votre situation actuelle, votre revenu, et vos années cotisées si elles ne sont pas déjà chargées. L'outil propose plusieurs scénarios : départ à l'âge légal, départ au taux plein automatique, départ avec décote anticipée.

Comparez deux choses. Premièrement, l'âge minimum de départ affiché. S'il est antérieur à ce que vous attendiez sur la base de la réforme 2023, c'est que la mise à jour de la suspension est appliquée. Deuxièmement, le montant brut mensuel projeté. Il intègre la revalorisation +0,9% de janvier 2026 et la valeur du point Agirc-Arrco gelée à 1,4159 EUR.

Une note technique : le simulateur projette une pension en euros constants 2026. Il n'intègre pas l'inflation des années à venir. Sur 10 ans à 2% d'inflation, la valeur réelle de votre pension diminue d'environ 18%. C'est une limite structurelle de tous les simulateurs publics, et elle reste valable post-LFSS 2026.

Pourquoi votre simulation peut afficher un montant inférieur#

Plusieurs lecteurs nous ont rapporté un effet contre-intuitif. Après la mise à jour, leur âge de départ légal s'est rapproché, mais leur pension brute mensuelle a légèrement baissé. L'explication est mécanique. Si vous partez plus tôt avec moins de trimestres cotisés, votre pension est calculée au prorata de la durée d'assurance réelle. Pour un cadre cumulant 168 trimestres au lieu des 172 requis, la perte est de 168/172 = 97,7% de la pension maximale. Soit 2,3% en moins, à vie.

Le piège est subtil. La suspension de l'âge légal donne le droit de partir plus tôt, mais elle ne résout pas le problème de la durée d'assurance manquante. Pour beaucoup, la "victoire" du gain de quelques mois sur l'âge se paye par une décote permanente sur le montant. Le simulateur info-retraite.fr l'affiche, à condition d'aller dans le détail du scénario.

Le simulateur intègre-t-il les régimes complémentaires ?#

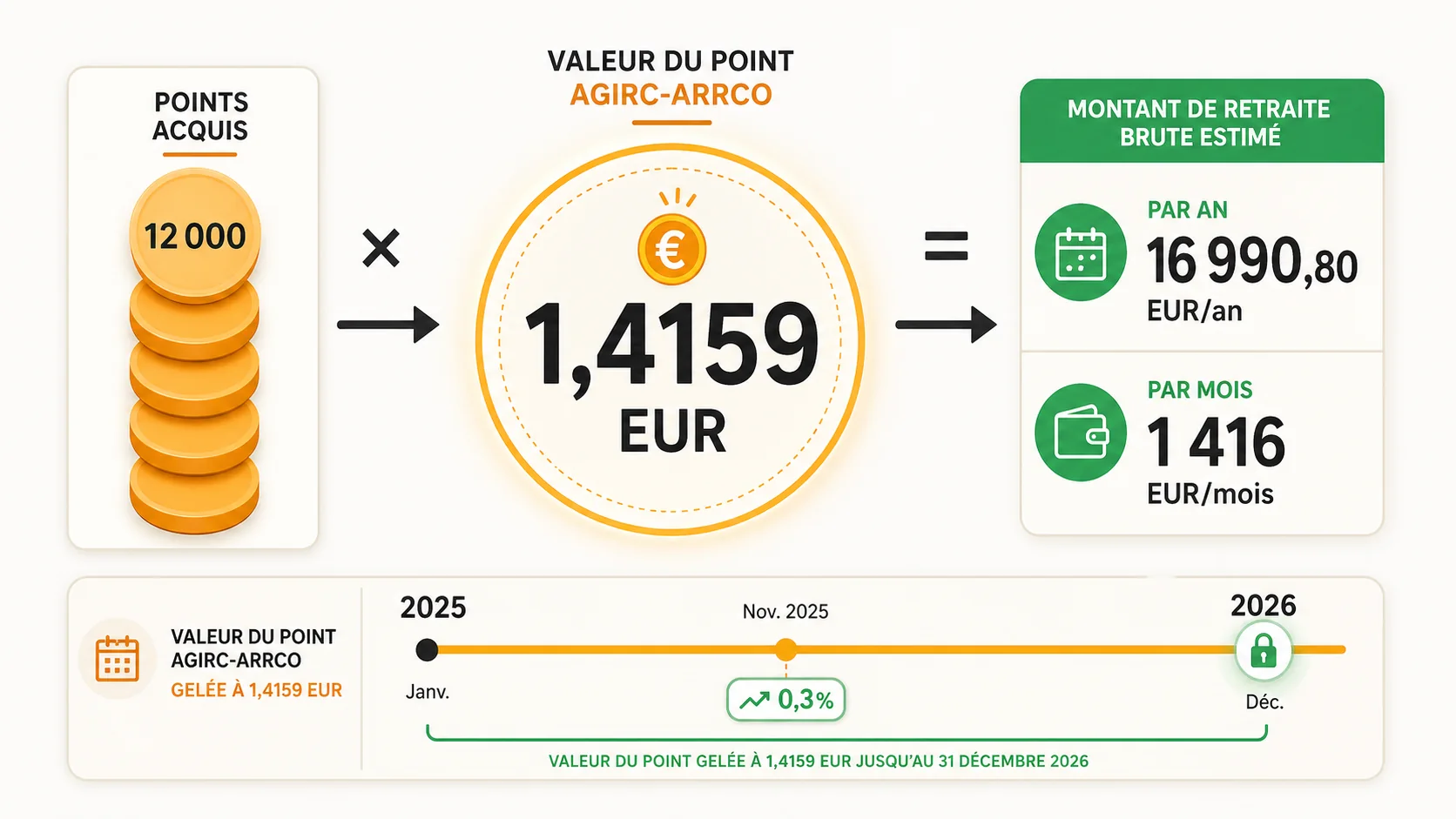

Oui. info-retraite.fr est un simulateur inter-régime, c'est-à-dire qu'il consolide votre droit à pension du régime général (CNAV) et de votre régime complémentaire (Agirc-Arrco pour les salariés du privé, IRCANTEC pour les agents publics non titulaires, MSA pour les agriculteurs). La valeur du point Agirc-Arrco utilisée est celle en vigueur, soit 1,4159 EUR depuis le 1er novembre 2025.

Pour un cadre ayant cumulé 12 000 points Agirc-Arrco au cours de sa carrière, la rente complémentaire annuelle brute est calculée ainsi : 12 000 x 1,4159 = 16 990,80 EUR brut par an, soit environ 1 416 EUR brut par mois. Combinée à la pension du régime général, la pension globale dépend du dernier salaire et des trimestres validés. Pour un cadre avec un salaire de fin de carrière à 5 000 EUR brut mensuel et 172 trimestres validés, la pension totale brute se situe autour de 3 200 à 3 400 EUR par mois.

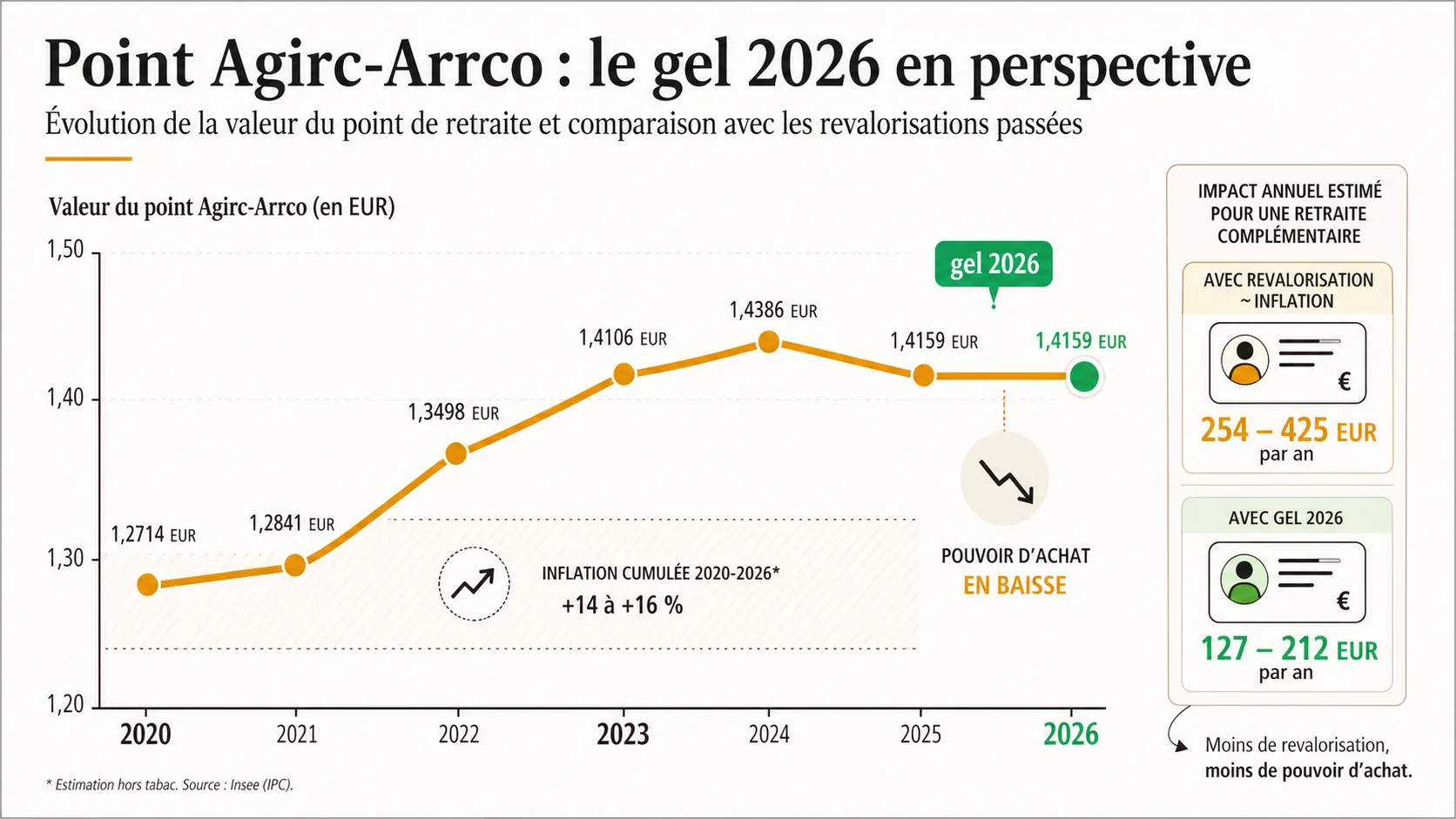

Le point Agirc-Arrco bloqué à 1,4159 EUR : ce que cela coûte#

L'autre information à retenir de l'année 2026, et qui est passée largement sous le radar, est le gel du point Agirc-Arrco. Au 1er novembre 2025, les partenaires sociaux ont fixé la valeur du point à 1,4159 EUR, en hausse de seulement 0,3% par rapport à la valeur précédente. Pour 2026, il n'y a eu aucune nouvelle revalorisation. Le point reste donc à 1,4159 EUR sur l'ensemble de l'année.

Cette stagnation est documentée sur le site agirc-arrco.fr. Les partenaires sociaux ont invoqué la fragilité financière du régime complémentaire et la nécessité de constituer des réserves pour faire face au choc démographique des années 2030. La conséquence pratique est que tous les retraités du privé voient leur pension complémentaire stagner en euros courants pendant que l'inflation rogne le pouvoir d'achat.

Combien perdez-vous avec ce gel ?#

Faisons le calcul pour un cadre type. Pension Agirc-Arrco annuelle brute : 16 990 EUR. Inflation 2026 attendue : entre 1,5% et 2,5% selon les projections de la Banque de France. Perte de pouvoir d'achat estimée : entre 254 et 425 EUR sur l'année 2026. Sur 20 ans de retraite, en cumulant l'effet des gels successifs probables, la perte cumulée peut dépasser 30 000 EUR pour un cadre.

Pour un retraité non cadre avec 6 000 points cumulés, la pension complémentaire annuelle brute est de 6 000 x 1,4159 = 8 495 EUR. Le gel coûte entre 127 et 212 EUR sur 2026. Moins en valeur absolue, mais en pourcentage du revenu, l'impact est identique.

Comparaison avec les revalorisations passées#

Pour mettre le gel en perspective, voici l'évolution de la valeur du point Agirc-Arrco sur les six dernières années :

| Date | Valeur du point | Variation annuelle |

|---|---|---|

| 1er novembre 2020 | 1,2714 EUR | Référence |

| 1er novembre 2021 | 1,2841 EUR | +1,0% |

| 1er novembre 2022 | 1,3498 EUR | +5,1% |

| 1er novembre 2023 | 1,4106 EUR | +4,5% |

| 1er novembre 2024 | 1,4145 EUR | +0,3% |

| 1er novembre 2025 | 1,4159 EUR | +0,1% |

| 2026 (gel) | 1,4159 EUR | 0,0% |

La rupture est nette à partir de 2024. Après deux années de revalorisations généreuses pour compenser l'inflation post-pandémie, les partenaires sociaux ont serré le frein. Le gel 2026 prolonge la tendance. Pour un cotisant qui acquiert encore des points, la valeur d'achat (1,9783 EUR) progresse plus vite que la valeur de service (1,4159 EUR), ce qui dégrade silencieusement le rendement de chaque cotisation.

L'effet sur le rendement des cotisations Agirc-Arrco#

Le rendement instantané d'une cotisation Agirc-Arrco est calculé comme le rapport entre la valeur de service du point et la valeur d'achat. Au 1er novembre 2025, ce rapport est de 1,4159 / 19,7837 = 7,16%. C'est-à-dire que chaque euro cotisé donne droit à environ 7,16 centimes de rente annuelle à la liquidation.

Comparé à un produit de capitalisation pure investi à 4% net réel sur 30 ans, le rendement Agirc-Arrco est inférieur. Pour un cotisant de 35 ans qui cotise 1 EUR aujourd'hui, ces 7,16 centimes annuels à 65 ans représentent une valeur actuelle nette nettement inférieure à ce qu'aurait produit la même cotisation placée. Notre analyse complète sur ce sujet est disponible dans notre dossier pourquoi votre retraite est un investissement forcé à rendement négatif.

Calendrier officiel post-LFSS 2026 : génération par génération#

Pour donner un repère concret à chaque cohorte, voici le calendrier détaillé des bornes de départ effectives après application de la LFSS 2026, croisées avec la durée d'assurance requise.

Né en 1964#

Vous pouvez liquider votre pension dès 62 ans. Pour un départ au taux plein, vous devez avoir validé 171 trimestres, soit 42 ans et 9 mois de cotisation. Si vous avez commencé à travailler à 19 ans sans interruption longue, vous y êtes. Si vous avez fait des études supérieures et démarré à 22-23 ans, il vous manquera probablement 4 à 8 trimestres. Vous pouvez soit prolonger votre activité jusqu'à 63 ou 64 ans, soit accepter une décote de 5 à 10%. La suspension vous a fait gagner 6 mois sur l'âge légal, mais ne change pas l'arithmétique des trimestres.

Né en 1965#

Âge légal effectif : 62 ans et 9 mois. Trimestres requis : 172. Vous êtes la première génération concernée par la durée d'assurance maximale. La suspension vous fait gagner 3 mois sur l'âge, ce qui est marginal. Si vous n'avez pas vos 172 trimestres, vous pouvez attendre l'âge du taux plein automatique à 67 ans, ce qui supprime la décote mais ajoute 4 ans et 3 mois d'attente. Pour beaucoup, la solution intermédiaire est le rachat de trimestres, dont nous avons montré dans notre analyse sur le rachat de trimestres en 2026 qu'il est rarement rentable.

Né en 1966 et 1967#

Âge légal effectif : 63 ans. Trimestres requis : 172. Le calendrier post-LFSS 2026 fige l'âge légal à 63 ans pour ces deux générations, alors que la réforme 2023 prévoyait 63 ans 3 mois et 63 ans 6 mois respectivement. Le gain est de 3 à 6 mois selon la cohorte. La durée d'assurance reste l'enjeu principal. La majorité des actifs nés en 1966-1967 atteignent leur 172 trimestres entre 62 et 64 ans, selon l'âge de début de carrière.

Né en 1968#

Vous êtes la grande gagnante théorique de la suspension. La réforme 2023 prévoyait pour vous un âge légal de 64 ans. Post-LFSS 2026, votre âge légal effectif est ramené à 63 ans, soit un an d'avance. Mais les 172 trimestres restent requis. Si vous avez commencé à cotiser à 23 ans après vos études, vous validez votre 172ème trimestre à 66 ans. Avant cet âge, partir signifie une décote. Si vous voulez quand même partir à 63 ans, la décote sera de 12 trimestres x 1,25% = 15%, soit une perte de 15% sur la pension à vie.

Né en 1969 et après#

Le calendrier est officiellement suspendu. La LFSS 2026 ne fixe pas votre âge légal de départ. Selon la décision politique qui sera prise en 2027, vous pourriez partir à 63, 64 ou plus tard. Cette incertitude pèse sur la planification financière personnelle. Notre conseil : ne pas attendre la décision pour ajuster votre stratégie. Une simulation prudente prend l'hypothèse haute (64 ans, 172 trimestres) et adapte au mieux selon l'évolution.

Cas particuliers : carrières longues et pénibilité#

La suspension de l'âge légal n'a pas modifié les régimes spécifiques. Les actifs ayant débuté leur carrière avant 16 ans peuvent toujours partir entre 58 et 60 ans selon les règles du dispositif carrière longue. Ceux qui cumulent des points pénibilité sur leur compte professionnel de prévention conservent leur droit à un départ anticipé, dans la limite de 2 ans. Ces dispositifs sont indépendants de l'âge légal général et ne sont donc pas affectés par la LFSS 2026.

Trois conséquences concrètes que personne ne calcule#

La suspension a été présentée comme une bonne nouvelle. Pour la majorité des assurés, c'est un trompe-l'œil. Voici les trois effets pratiques qu'il faut documenter chiffres en main.

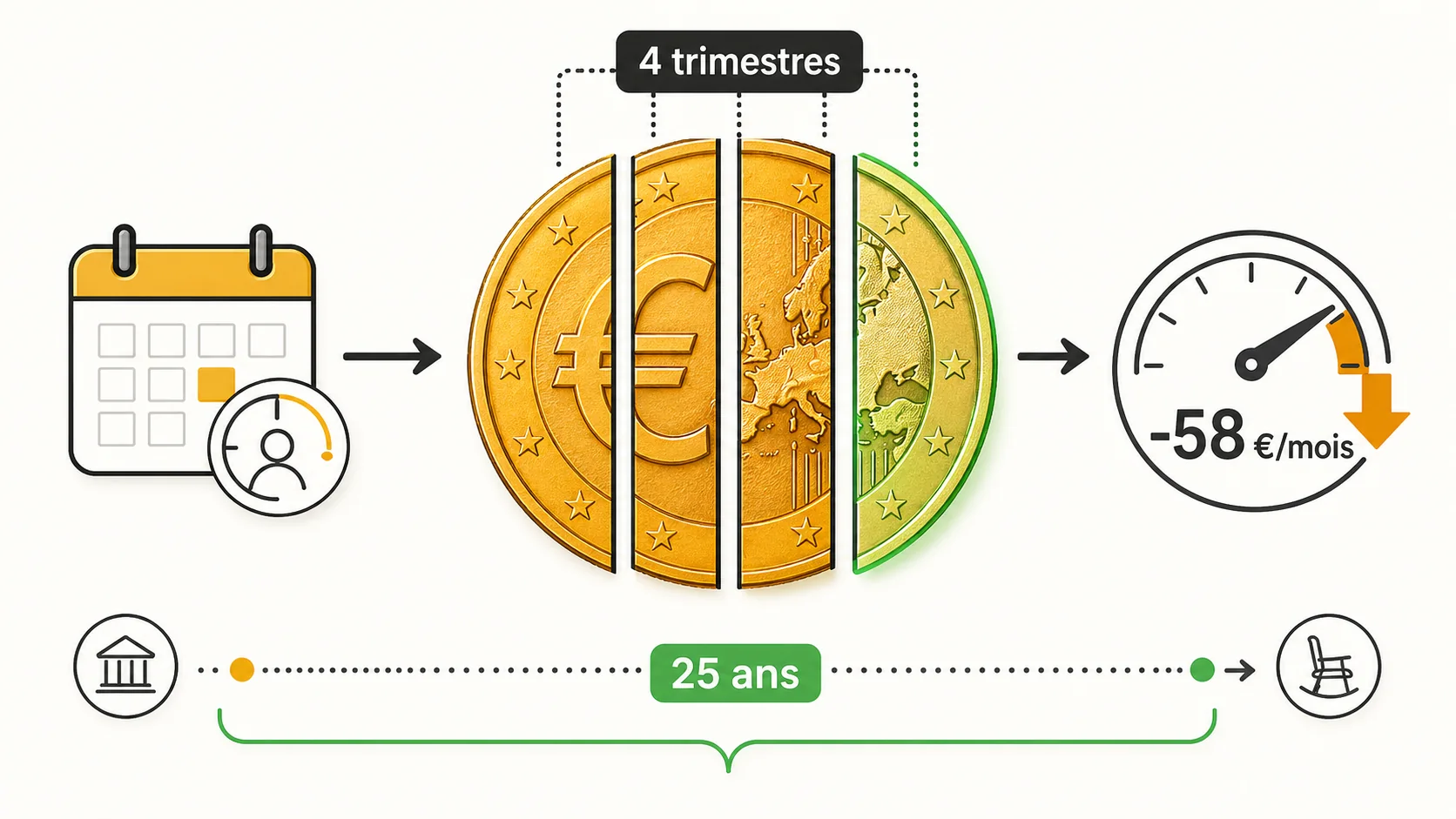

Conséquence 1 : un gain d'âge qui ne compense pas la décote#

Pour un actif né en 1968 avec 168 trimestres au moment du départ à 63 ans (au lieu de 172), la pension est réduite à 168/172 = 97,67% du plein. Sur une pension de référence de 2 500 EUR brut, la perte est de 58 EUR par mois. Cumulée sur 25 ans de retraite, soit 300 mois, le manque à gagner brut atteint 17 400 EUR. Ce calcul ne tient pas compte de la décote supplémentaire de 1,25% par trimestre, qui peut s'ajouter dans certains cas. Le gain d'un an sur l'âge de départ ne compense ni cette décote ni l'allongement de l'espérance de vie en bonne santé qu'il aurait permis avec le plein.

Conséquence 2 : une revalorisation insuffisante face à l'inflation réelle#

La revalorisation +0,9% au 1er janvier 2026 n'a pas été modifiée par la suspension. Elle s'applique au minimum contributif (793,06 EUR brut mensuel) et aux pensions du régime général. L'inflation réelle 2026 attendue est entre 1,5% et 2,5%. Pour un retraité au minimum contributif, la perte de pouvoir d'achat est de 5 à 13 EUR par mois, soit 60 à 156 EUR sur l'année. Sur 10 ans, en cumulé, ce sont entre 600 et 1 560 EUR de pouvoir d'achat évaporés. Pour un retraité touchant 1 800 EUR brut, la même mécanique donne entre 130 et 290 EUR de perte annuelle.

Conséquence 3 : un point Agirc-Arrco qui érode le complément#

Comme calculé plus haut, le gel du point Agirc-Arrco à 1,4159 EUR coûte entre 127 et 425 EUR par an à un retraité du privé selon le nombre de points cumulés. Cumulé avec la sous-revalorisation du régime général, l'érosion du pouvoir d'achat sur une retraite complète peut atteindre 200 à 700 EUR sur la seule année 2026. Sur 20 ans de retraite et en supposant que les gels deviennent récurrents, la perte cumulée se chiffre en dizaines de milliers d'euros.

Synthèse chiffrée pour quatre profils types#

| Profil | Génération | Âge légal post-LFSS 2026 | Trimestres validés | Pension brute mensuelle estimée | Effet net du gel Agirc-Arrco sur 2026 |

|---|---|---|---|---|---|

| Salarié SMIC 40 ans de carrière | 1965 | 62 ans 9 mois | 167 | 1 350 EUR | -110 EUR |

| Cadre 5 000 EUR brut | 1966 | 63 ans | 172 | 3 350 EUR | -380 EUR |

| Mère 3 enfants 38 ans carrière | 1967 | 63 ans | 162 | 1 850 EUR | -160 EUR |

| Indépendant 4 000 EUR brut | 1968 | 63 ans | 168 | 2 100 EUR | -250 EUR |

Ces chiffres sont des estimations consolidées CNAV plus complémentaire, sur la base des paramètres post-LFSS 2026. Pour votre cas personnel, refaites votre simulation sur info-retraite.fr en prenant soin d'aller dans le détail du scénario "âge légal" et "âge taux plein automatique" pour voir l'écart de pension.

Que faire maintenant : checklist en 5 étapes#

Voici les actions concrètes à mener si vous êtes concerné par la suspension.

Étape 1 : refaire votre simulation officielle#

Connectez-vous à info-retraite.fr après le 22 avril 2026 pour bénéficier de la mise à jour. Comparez l'âge minimum de départ et la pension projetée avec votre simulation précédente. Notez les deux scénarios principaux : départ à l'âge légal et départ au taux plein automatique. L'écart de pension entre les deux est souvent supérieur à 200 EUR mensuels.

Étape 2 : vérifier votre relevé de carrière#

La durée d'assurance reste le facteur déterminant. Vérifiez sur votre espace personnel le nombre exact de trimestres validés. Vérifiez aussi qu'aucune période de chômage indemnisé, de service militaire, de maternité ou de stage rémunéré ne manque. Les oublis sont fréquents et coûtent en moyenne 4 à 8 trimestres par carrière, soit 5 à 10% de la pension finale.

Étape 3 : calculer votre seuil de bascule#

Pour chaque mois supplémentaire travaillé, votre pension augmente. Le calcul est simple : 1 trimestre supplémentaire = +1,25% de pension via la décote évitée, ou + une fraction du salaire annuel moyen via la durée. Sur 4 trimestres manquants, prolonger d'un an peut représenter +5% à +10% de pension à vie. Comparez ce gain au coût personnel d'une année de travail supplémentaire.

Étape 4 : envisager une stratégie de complément#

Le gel du point Agirc-Arrco et la sous-revalorisation des pensions imposent une stratégie complémentaire. Plan d'épargne retraite individuel, assurance-vie en unités de compte, immobilier locatif. Notre comparatif complet PER vs assurance-vie en 2026 détaille les rendements nets après fiscalité et frais.

Étape 5 : suivre la concertation 2027#

La suspension expire fin 2027. Une concertation sociale est prévue. Trois scénarios sont sur la table. Suivre les annonces officielles vous permet d'ajuster votre planning. Pour les générations 1969 et postérieures, l'incertitude est maximale et la stratégie la plus prudente reste de travailler avec l'hypothèse haute (64 ans, 172 trimestres).

Les sources officielles à consulter#

Pour vérifier directement les informations de cet article, voici les références publiques.

- L'actualité officielle service-public.gouv.fr/particuliers/actualités/A18792 précise l'application de la LFSS 2026 sur l'âge légal.

- Le simulateur officiel inter-régimes est sur info-retraite.fr, mis à jour le 22 avril 2026.

- La valeur du point complémentaire et son historique sont publiés sur agirc-arrco.fr.

- Le texte de la LFSS 2026 est consultable sur Légifrance, sous la référence loi n°2025-1392 du 28 décembre 2025.

- Les paramètres de revalorisation 2026 sont détaillés sur le site de la CNAV lassuranceretraite.fr.

Le verdict factuel : suspension partielle, pension toujours sous pression#

La suspension de la réforme par la LFSS 2026 est réelle, mais limitée à un seul paramètre : l'âge légal de départ. Tous les autres leviers de la pension restent sous pression. La durée d'assurance bloque le taux plein. Le point Agirc-Arrco gelé érode le complément. La revalorisation insuffisante grignote le pouvoir d'achat. Le minimum contributif progresse de 0,9% quand l'inflation tourne autour de 2%.

Pour les générations 1965 à 1968, le gain d'âge est de 3 mois à 1 an. Pour les générations 1969 et postérieures, l'avenir est suspendu à la concertation de 2027. Et pour tout le monde, la dépendance au régime par répartition reste totale.

Notre simulateur permet de mettre côte à côte la pension que vous attendez du système actuel, post-LFSS 2026, et celle que produirait une capitalisation équivalente sur la même base de cotisations. La différence reste, en moyenne, de 30 à 60% en faveur de la capitalisation pour les actifs de moins de 50 ans aujourd'hui. La suspension n'a pas changé ce calcul. Elle a seulement repoussé d'un an la date à laquelle vous le découvrirez.