ENIM : Comprendre le Régime des Marins en 2026#

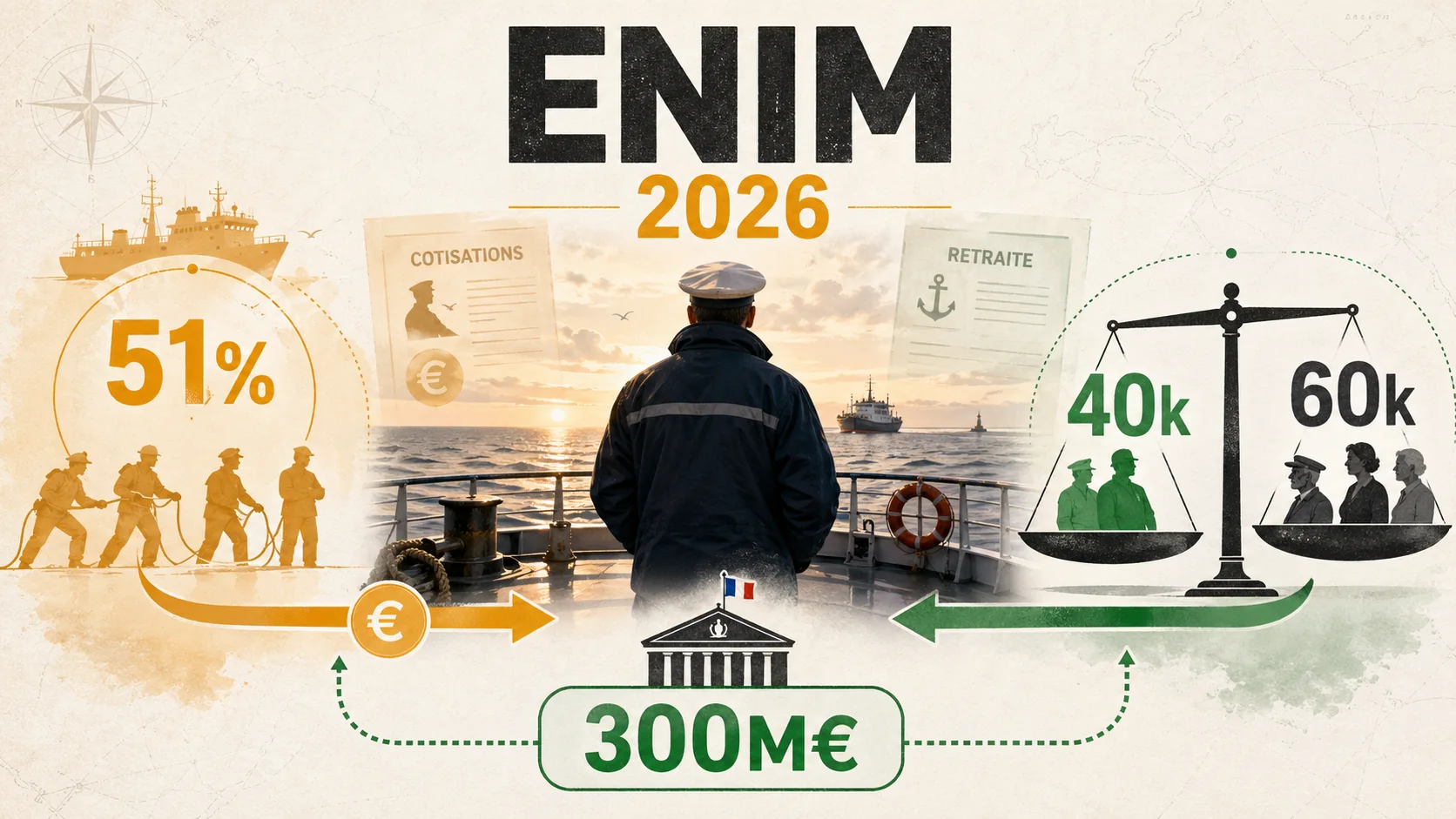

Imaginez un système où vous cotisez 51% de votre salaire brut chaque mois, où l'État comble un trou de 300 millions d'euros par an, et où seulement 40 000 actifs paient pour 60 000 retraités. Ce système existe : c'est l'ENIM, le régime spécial des marins. En avril 2026, alors que le débat sur les retraites revient sur le devant de la scène, ce régime oublié mérite qu'on s'y attarde. Il est le parfait cas d'école des promesses non tenues de la répartition. Un marin cotise massivement pendant 30 ans, part à 50 ans, et touche une pension que ses seules cotisations ne financent jamais. Le reste, c'est vous qui le payez via vos impôts. Alors, enim c'est quoi exactement ? Et surtout, combien ce système vous coûte-t-il, à vous qui cotisez au régime général ?

Qu'est-ce que l'ENIM ? Le régime spécial des marins décrypté#

L'ENIM (Établissement National des Invalides de la Marine) est le régime spécial de retraite et de protection sociale des marins français. Créé en 1709 sous Louis XIV, il a été modernisé par la loi du 12 avril 1941. En 2026, il couvre environ 40 000 cotisants actifs et 60 000 pensionnés, selon le rapport annuel 2025 de la Cour des comptes. C'est un système par répartition pur : les cotisations des marins actifs paient les pensions des retraités. Mais contrairement au régime général, les règles sont bien plus favorables aux bénéficiaires... et bien plus coûteuses pour la collectivité.

Quelles sont les spécificités du régime ENIM par rapport au régime général ?#

L'ENIM se distingue du régime général sur quatre points majeurs. Premièrement, l'âge de départ : un marin de pont (catégorie A) peut partir à 50 ans, un officier (catégorie B) à 55 ans, contre 62 ans (voire 64 ans après la réforme 2023) pour le privé. Deuxièmement, le calcul de la pension se fait sur les 25 meilleures années de salaire, contre 25 ans aussi pour le privé, mais avec un taux de liquidation qui atteint 75% du salaire de référence après 30 ans de cotisation. Troisièmement, le taux de cotisation patronale est colossal : près de 40% du salaire brut, contre 8,55% pour le privé (part patronale Agirc-Arrco incluse). Quatrièmement, le régime est structurellement déficitaire : le ratio cotisants/pensionnés est de 0,67, bien en dessous du seuil de viabilité.

| Critère | ENIM (marins) | Régime général (privé) |

|---|---|---|

| Âge de départ minimum | 50 ans (pont), 55 ans (officiers) | 62 ans (64 ans après réforme) |

| Durée de cotisation pour taux plein | 30 ans | 43 ans (génération 1965) |

| Taux de cotisation salariale | ~11% | 6,9% (base) + 3,15% (Agirc-Arrco) |

| Taux de cotisation patronale | ~40% | 8,55% (base + Agirc-Arrco) |

| Calcul de la pension | 25 meilleures années | 25 meilleures années |

| Taux de remplacement moyen | 75% | 55% |

| Ratio cotisants/pensionnés | 0,67 | 1,7 |

Comment fonctionne le calcul de la pension ENIM ?#

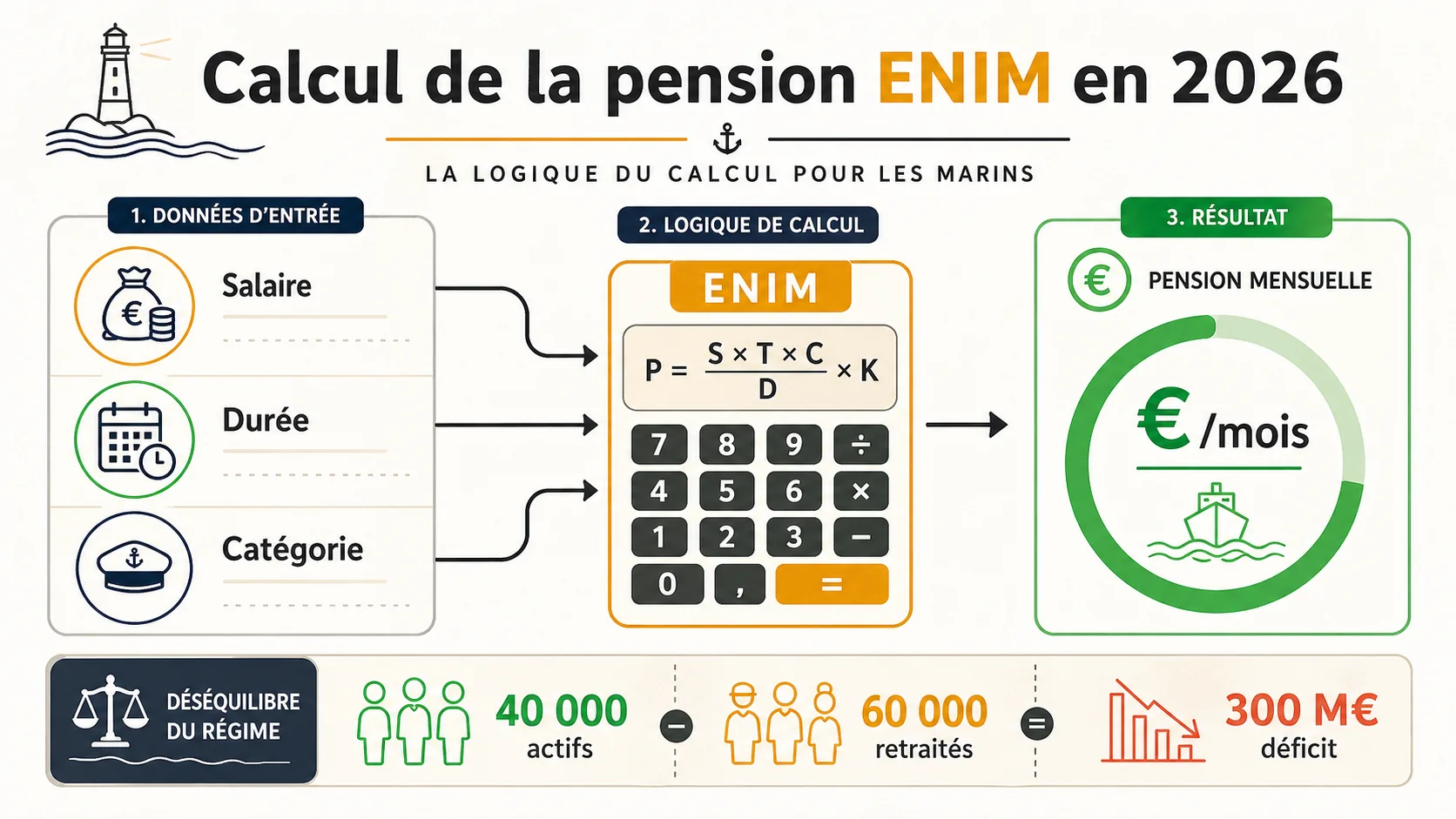

Le calcul de la pension ENIM suit une formule simple : Pension = Salaire annuel moyen des 25 meilleures années × Taux de liquidation × (Durée de cotisation / Durée de référence). Le taux de liquidation maximum est de 75% après 30 ans de cotisation. Concrètement, un marin qui a cotisé 30 ans avec un salaire moyen de 3 000 € brut par mois touchera : 3 000 € × 75% × (30/30) = 2 250 € brut par mois. C'est un taux de remplacement de 75%, contre 55% en moyenne pour le privé. Selon les données de la DREES 2025, la pension moyenne ENIM est d'environ 1 800 € brut par mois, contre 1 530 € pour le régime général. Mais ce chiffre cache des écarts énormes selon le grade et la catégorie.

Quels sont les différents types de marins couverts par l'ENIM ?#

L'ENIM couvre trois catégories principales. La catégorie A (personnel de pont) : matelots, officiers mariniers, qui peuvent partir à 50 ans. La catégorie B (officiers) : capitaines, chefs mécaniciens, qui partent à 55 ans. La catégorie C (personnel sédentaire) : administratifs, qui partent à 62 ans comme le régime général. En 2026, environ 60% des cotisants sont en catégorie A, 25% en B, et 15% en C, selon les chiffres de l'ENIM. Les marins de la marine marchande, de la pêche et des cultures marines sont tous concernés. Les marins de l'État (marine nationale) relèvent d'un autre régime, celui des pensions civiles et militaires.

Quelle est l'histoire et l'évolution de l'ENIM depuis sa création ?#

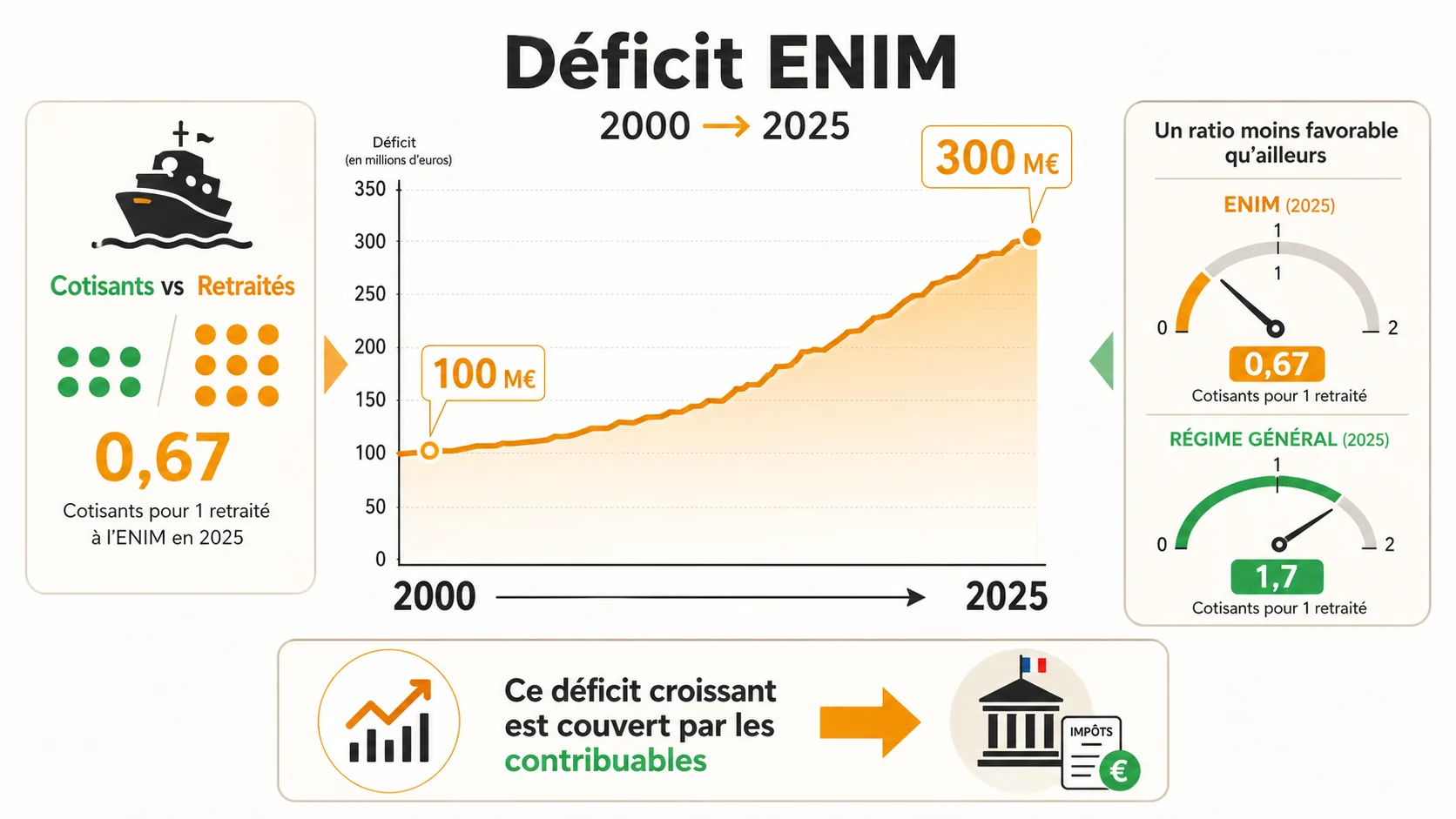

L'ENIM a été créé en 1709 par Louis XIV pour protéger les marins blessés ou invalides. C'est le plus ancien régime de protection sociale français. En 1941, le régime a été modernisé et étendu à tous les marins du commerce et de la pêche. Depuis les années 2000, le déficit structurel s'est creusé : il est passé de 50 millions d'euros en 2000 à 300 millions en 2025, selon la Cour des comptes. La réforme des retraites de 2023 (loi n° 2023-270 du 14 avril 2023) n'a pas touché l'ENIM, contrairement à d'autres régimes spéciaux comme la RATP ou la SNCF. En 2026, le régime reste inchangé, mais les discussions sur sa pérennité s'intensifient.

Résumé : L'ENIM est un régime spécial avec des avantages massifs (départ à 50 ans, taux de remplacement de 75%) mais un déficit abyssal comblé par l'impôt.

Pourquoi l'ENIM est un cas d'école des failles de la répartition#

L'ENIM n'est pas qu'un régime spécial parmi d'autres. C'est le laboratoire de ce qui attend le système par répartition français dans son ensemble : un déséquilibre démographique, des promesses non financées, et un déficit qui repose sur les épaules des contribuables. En 2026, avec 40 000 cotisants pour 60 000 retraités, le ratio est de 0,67. Pour le régime général, ce ratio est de 1,7. Mais avec le vieillissement de la population, il pourrait tomber à 1,2 d'ici 2050, selon le Conseil d'Orientation des Retraites (COR). L'ENIM montre ce qui arrive quand un système par répartition n'est pas réformé : il devient une charge pour la collectivité.

Pourquoi le ratio cotisants/pensionnés de l'ENIM est-il si mauvais ?#

Le ratio de 0,67 signifie que pour 100 retraités, il y a seulement 67 actifs qui cotisent. C'est le pire ratio de tous les régimes français. Plusieurs raisons : la démographie de la profession (moins de jeunes marins), la durée de carrière courte (départ à 50 ans après 30 ans de cotisation), et l'allongement de l'espérance de vie (un marin part à 50 ans et vit en moyenne jusqu'à 82 ans, soit 32 ans de pension). Selon le rapport 2025 du COR, le ratio de dépendance global de la France (actifs/retraités) passera de 1,7 à 1,3 d'ici 2050. L'ENIM est donc un avertissement : quand le nombre de cotisants chute, le système s'effondre sans subventions massives.

Quel est le montant du déficit de l'ENIM et qui le paie ?#

Le déficit de l'ENIM atteint environ 300 millions d'euros par an en 2025, selon la Cour des comptes. Ce déficit est comblé par une subvention de l'État, c'est-à-dire par l'impôt de tous les Français. Concrètement, chaque contribuable paie environ 10 € par an pour financer le régime des marins. Cela peut sembler peu, mais c'est le principe qui est problématique : un système qui ne s'équilibre pas par ses propres cotisations est une promesse non tenue. En capitalisation, ce problème n'existe pas : chaque cotisant épargne pour lui-même, et le capital accumulé finance sa propre pension.

Comment l'ENIM illustre-t-il le problème des promesses non financées de la répartition ?#

Le problème fondamental de la répartition, c'est que les promesses de pension ne sont pas adossées à des actifs réels. Pour l'ENIM, c'est flagrant : un marin cotise 30 ans, part à 50 ans, et touche une pension pendant 32 ans en moyenne. Ses cotisations totales (salariales + patronales) représentent environ 51% de son salaire brut. Mais ces cotisations ne sont pas investies : elles sont immédiatement redistribuées aux retraités actuels. Quand le nombre de cotisants diminue, le système ne peut plus tenir ses promesses. Selon une étude de l'OCDE 2025, le taux de rendement interne des régimes par répartition en France est négatif pour les générations nées après 1980 : ils récupèrent moins en pension qu'ils n'ont cotisé, en valeur actualisée.

Quelles sont les inégalités entre marins et salariés du privé ?#

Les inégalités sont frappantes. Un marin de pont part à 50 ans avec un taux de remplacement de 75%. Un salarié du privé part à 62 ans (bientôt 64) avec un taux de remplacement de 55%. Pour un salaire identique de 3 000 € brut, le marin touche 2 250 € de pension, le salarié du privé 1 650 €. Mais le marin a cotisé 12 ans de moins. En capitalisation, avec les mêmes cotisations (51% du salaire brut), un salarié du privé aurait accumulé un capital d'environ 600 000 € sur 42 ans de carrière (en supposant un rendement de 4% net), produisant une rente de 2 400 €/mois. Le système actuel pénalise donc doublement le salarié du privé : il cotise moins (donc accumule moins), mais il travaille plus longtemps pour une pension plus faible. Pour comprendre ces mécanismes en détail, consultez notre guide sur le fonctionnement de la retraite en France.

Résumé : L'ENIM est un système où 40 000 actifs paient pour 60 000 retraités, avec un déficit de 300 millions comblé par vos impôts.

Comment calculer votre retraite ENIM en 2026#

Calculer sa pension ENIM en 2026 est essentiel pour tout marin qui veut savoir à quoi s'attendre. Mais c'est aussi utile pour tout salarié du privé qui veut comprendre l'ampleur des inégalités. Voici comment procéder, étape par étape, avec des chiffres concrets. Le calcul repose sur trois paramètres : votre salaire moyen des 25 meilleures années, votre durée de cotisation, et votre catégorie. Nous allons voir comment estimer votre pension, mais aussi ce que vos cotisations rapporteraient en capitalisation.

Étape 1 : Déterminer votre salaire annuel moyen des 25 meilleures années#

Le salaire annuel moyen (SAM) est la base du calcul. Il s'agit de la moyenne de vos 25 meilleures années de salaire, revalorisées selon les coefficients de l'INSEE. En 2026, le plafond de la sécurité sociale est de 46 368 € par an (3 864 € par mois). Pour un marin, le salaire moyen est souvent plus élevé que la moyenne nationale, avec des primes de navigation et des indemnités. Selon les données de la DREES 2025, le salaire moyen des marins est d'environ 3 500 € brut par mois, contre 2 800 € pour la moyenne des salariés du privé. Pour calculer votre SAM, prenez vos 25 meilleures années, additionnez les salaires revalorisés, et divisez par 25. Exemple : si vous avez gagné 3 000 € par mois en moyenne sur 25 ans, votre SAM est de 36 000 € par an.

Étape 2 : Calculer votre durée de cotisation et votre taux de liquidation#

La durée de cotisation détermine le taux de liquidation. Pour l'ENIM, le taux maximum de 75% est atteint après 30 ans de cotisation. Si vous avez cotisé moins, le taux est réduit proportionnellement. Par exemple, 25 ans de cotisation donnent un taux de 75% × (25/30) = 62,5%. En 2026, la durée de cotisation requise pour le taux plein au régime général est de 43 ans (génération 1965). La différence est énorme : un marin peut obtenir le taux plein avec 13 ans de moins de cotisation. Selon le Code de la sécurité sociale (article L. 5552-1), la durée de cotisation minimale pour l'ENIM est de 15 ans pour ouvrir des droits. En dessous, le marin peut demander le transfert de ses droits vers le régime général.

Étape 3 : Appliquer la formule de calcul de la pension ENIM#

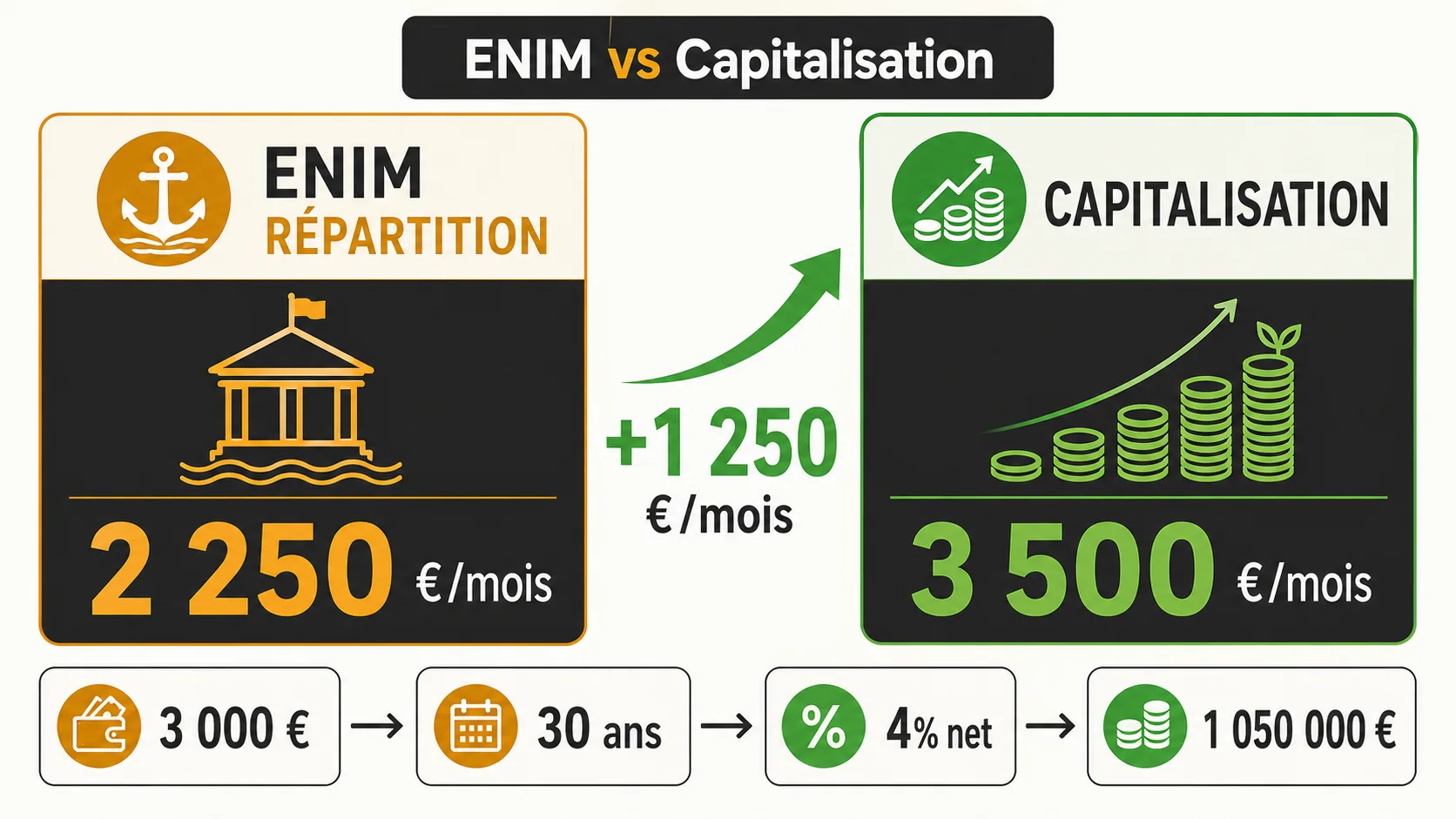

La formule est : Pension annuelle brute = SAM × Taux de liquidation × (Durée de cotisation / 30). Prenons un exemple concret. Un marin de pont (catégorie A) avec un SAM de 36 000 € (3 000 €/mois), 30 ans de cotisation : Pension = 36 000 × 75% × (30/30) = 27 000 € par an, soit 2 250 € brut par mois. Un officier (catégorie B) avec un SAM de 48 000 € (4 000 €/mois), 30 ans de cotisation : Pension = 48 000 × 75% × (30/30) = 36 000 € par an, soit 3 000 € brut par mois. Ces montants sont bien supérieurs à ce que toucherait un salarié du privé avec le même salaire. Pour un salarié du privé avec 3 000 €/mois et 43 ans de cotisation, la pension serait d'environ 1 650 € (taux de remplacement de 55%).

Étape 4 : Comparer avec ce que vos cotisations rapporteraient en capitalisation#

C'est l'étape la plus révélatrice. Prenons le même marin avec un salaire de 3 000 € brut par mois. Ses cotisations totales (salariales + patronales) représentent 51% du salaire brut, soit 1 530 € par mois. Sur 30 ans, cela représente un total de 550 800 € de cotisations. Si ces cotisations étaient investies en capitalisation avec un rendement net de 4% par an (moyenne historique des marchés actions), le capital accumulé serait d'environ 1 050 000 € (avec intérêts composés). Ce capital pourrait produire une rente viagère de 4% par an, soit 42 000 € par an (3 500 € par mois). C'est 55% de plus que la pension ENIM de 2 250 €. Et sans subvention de l'État. Pour une comparaison détaillée, lisez notre article sur la répartition vs capitalisation.

Étape 5 : Prendre en compte les spécificités de votre situation personnelle#

Chaque marin a une situation unique. Les primes de navigation, les indemnités de grand voyage, et les heures supplémentaires sont prises en compte dans le calcul du salaire. Les périodes de chômage, de maladie, ou de maternité sont assimilées à des périodes de cotisation. Les marins qui ont travaillé dans plusieurs catégories (A, B, C) voient leur pension calculée au prorata. En 2026, le simulateur officiel de l'ENIM est accessible en ligne, mais il ne compare pas avec la capitalisation. C'est pourquoi nous avons créé notre propre outil. Pour une simulation personnalisée, utilisez notre simulateur de retraite.

Étape 6 : Anticiper les réformes possibles de l'ENIM après 2026#

Le débat sur les régimes spéciaux n'est pas clos. En 2026, plusieurs scénarios sont sur la table : un alignement progressif de l'âge de départ sur le régime général (62 ans), une augmentation de la durée de cotisation (passer de 30 à 35 ans), ou une fusion avec le régime général. Selon le rapport 2025 de la Cour des comptes, le statu quo n'est pas tenable à long terme. Le déficit de l'ENIM pourrait atteindre 500 millions d'euros par an d'ici 2030 si rien ne change. Les marins doivent donc anticiper : épargner personnellement, souscrire à un PER (Plan d'Épargne Retraite), ou envisager une reconversion. Pour les salariés du privé, c'est une leçon : ne comptez pas uniquement sur la répartition.

Étape 7 : Utiliser notre simulateur pour comparer répartition vs capitalisation#

Notre simulateur est le seul outil qui compare votre pension ENIM avec ce que vous auriez en capitalisation. Il utilise les données URSSAF actualisées et les taux de rendement historiques. En 3 minutes, vous voyez combien vous perdez chaque mois avec la répartition. Pour un marin avec 3 000 € de salaire, la perte mensuelle est d'environ 1 250 € par rapport à la capitalisation. Pour un salarié du privé avec le même salaire, la perte est de 800 €. Le simulateur prend en compte votre âge, votre salaire, votre durée de cotisation, et votre catégorie. Il vous donne un chiffre précis, pas une estimation vague. Simulez maintenant.

| Étape | Action | Résultat pour un marin (3 000 €/mois, 30 ans) |

|---|---|---|

| 1 | SAM des 25 meilleures années | 36 000 €/an |

| 2 | Durée de cotisation | 30 ans |

| 3 | Pension ENIM | 2 250 €/mois |

| 4 | Capitalisation (4% net) | 3 500 €/mois |

| 5 | Perte mensuelle | 1 250 €/mois |

| 6 | Capital accumulé en capitalisation | 1 050 000 € |

Résumé : Un marin avec 3 000 €/mois perd 1 250 € par mois par rapport à ce que la capitalisation lui offrirait.

Stratégies avancées pour optimiser votre retraite face à l'ENIM#

L'ENIM offre des avantages indéniables (départ à 50 ans, taux de remplacement de 75%), mais il repose sur un système qui s'effondre démographiquement. Pour un marin, la stratégie optimale n'est pas de tout miser sur l'ENIM, mais de diversifier. Pour un salarié du privé, l'ENIM est une illustration de ce qu'il ne faut pas reproduire. Voici des stratégies concrètes pour les deux publics.

Pour les marins : comment sécuriser votre retraite au-delà de l'ENIM ?#

La première stratégie est de souscrire un PER (Plan d'Épargne Retraite). En 2026, le PER permet de déduire jusqu'à 10% de vos revenus professionnels (plafond de 35 194 €). Pour un marin qui gagne 3 000 €/mois, cela représente une déduction de 3 600 € par an. Sur 30 ans, avec un rendement de 4%, le capital accumulé serait d'environ 200 000 €, produisant une rente de 800 €/mois. C'est un complément précieux à la pension ENIM. La deuxième stratégie est d'investir dans l'immobilier locatif. Avec un apport de 50 000 € et un prêt sur 20 ans, vous pouvez acquérir un bien qui génère 500 €/mois de loyer net. La troisième stratégie est de diversifier vos placements : actions, obligations, SCPI. Selon une étude de l'OCDE 2025, les Français qui diversifient leur épargne retraite ont un taux de remplacement total (répartition + capitalisation) de 70%, contre 55% pour ceux qui comptent uniquement sur la répartition.

Pour les salariés du privé : que pouvez-vous apprendre de l'ENIM ?#

L'ENIM vous montre ce qui vous attend si le système par répartition n'est pas réformé. Avec le vieillissement de la population, le ratio cotisants/pensionnés du régime général passera de 1,7 à 1,3 d'ici 2050, selon le COR. Cela signifie que vos cotisations devront financer de plus en plus de retraités, et que votre pension sera mécaniquement réduite. La solution est simple : commencez à épargner dès maintenant. Un salarié de 30 ans qui épargne 200 € par mois sur un PER avec un rendement de 4% aura accumulé 180 000 € à 62 ans, soit une rente de 600 €/mois. C'est l'équivalent de ce que l'ENIM offre en plus par rapport au régime général. Ne comptez pas sur l'État pour financer votre retraite. Pour des conseils personnalisés, consultez notre guide complet sur la retraite.

Comment utiliser notre simulateur pour calculer votre perte mensuelle exacte ?#

Notre simulateur est l'outil le plus précis pour calculer votre perte mensuelle. Il compare votre pension ENIM (ou régime général) avec ce que vous auriez en capitalisation. Voici comment l'utiliser : entrez votre salaire brut mensuel, votre âge, votre durée de cotisation restante, et votre catégorie (marin ou non). Le simulateur calcule instantanément votre pension estimée, le capital que vous auriez accumulé en capitalisation, et la différence mensuelle. Pour un marin avec 3 000 €/mois, la perte est de 1 250 €/mois. Pour un salarié du privé avec 2 500 €/mois, la perte est de 650 €/mois. Le simulateur utilise les données URSSAF actualisées et les taux de rendement historiques (moyenne 4% net). Essayez-le maintenant.

| Stratégie | Pour un marin (3 000 €/mois) | Pour un salarié du privé (2 500 €/mois) |

|---|---|---|

| PER (200 €/mois, 30 ans) | +800 €/mois de rente | +600 €/mois de rente |

| Immobilier locatif (50 000 € apport) | +500 €/mois de loyer net | +400 €/mois de loyer net |

| Diversification actions/SCPI | +300 €/mois de revenus | +250 €/mois de revenus |

| Total capitalisation | +1 600 €/mois | +1 250 €/mois |

| Pension répartition | 2 250 €/mois | 1 375 €/mois |

| Pension totale (répartition + capitalisation) | 3 850 €/mois | 2 625 €/mois |

Résumé : Un marin peut doubler sa pension avec une stratégie de diversification, un salarié du privé peut l'augmenter de 90%.

Points clés à retenir#

- L'ENIM est un régime spécial qui permet aux marins de partir à 50 ans avec un taux de remplacement de 75%, contre 62 ans et 55% pour le privé.

- Le ratio cotisants/pensionnés de l'ENIM est de 0,67 (40 000 actifs pour 60 000 retraités), le pire de tous les régimes français.

- Le déficit annuel de l'ENIM est de 300 millions d'euros, comblé par l'impôt de tous les Français.

- Un marin avec 3 000 €/mois de salaire perd 1 250 € par mois par rapport à ce que la capitalisation lui offrirait.

- La capitalisation avec un rendement de 4% net produit une rente 55% plus élevée que la pension ENIM pour les mêmes cotisations.

- Les marins doivent diversifier leur épargne (PER, immobilier, actions) pour sécuriser leur retraite.

- Les salariés du privé doivent épargner dès maintenant, car le système par répartition est structurellement menacé par le vieillissement démographique.

Questions fréquentes sur l'ENIM et le régime des marins#

ENIM : c'est quoi exactement le régime des marins en 2026 ?#

L'ENIM (É

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.