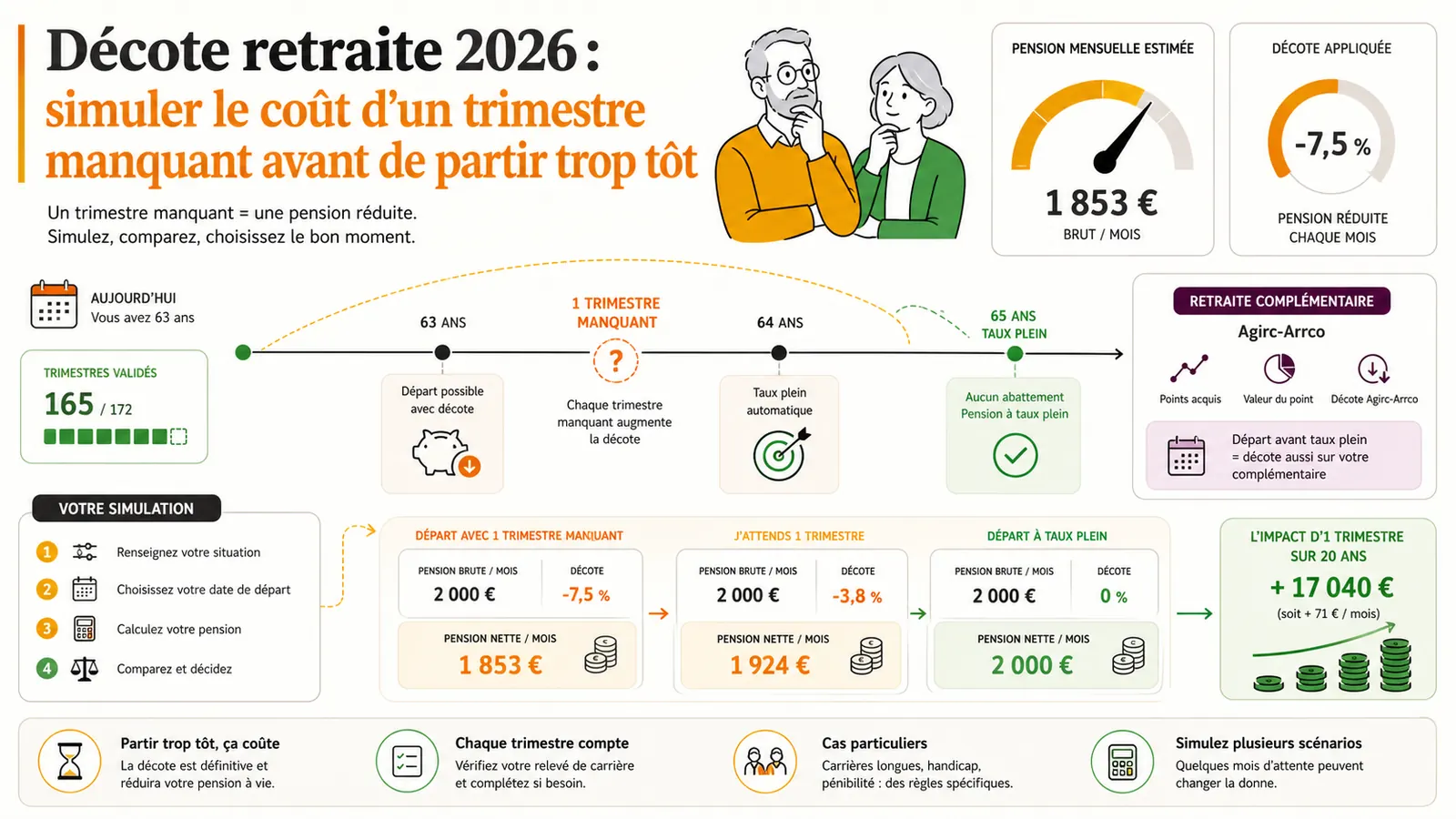

Le coût immédiat et permanent d’un trimestre manquant en 2026#

Un seul trimestre manquant au moment du départ en retraite n’est pas une simple formalité administrative. C’est une perte financière définitive qui va amputer votre pension de retraite chaque mois, jusqu’à votre décès. Concrètement, en 2026, chaque trimestre manquant réduit votre pension de base d’environ 1,25 % de son montant théorique et entraîne une minoration supplémentaire sur votre retraite complémentaire Agirc-Arrco. Pour un salarié du privé au salaire de référence (SAM) de 2 400 €, cela représente une perte mensuelle d’environ 34 €, soit un manque à gagner viager de plus de 10 200 € pour une retraite vécue de 25 ans. Pour un cadre supérieur, la douloureuse peut dépasser 25 000 €.

Comprendre ce chiffre n’est pas une lubie d’expert : c’est la condition pour arbitrer entre plusieurs options concrètes – rachat de trimestres, report de départ, ou acceptation de la décote. Ce qui suit n’est pas une approximation, mais une carte des preuves, appuyée sur les textes officiels applicables à partir de 2026.

Pourquoi 2026 est une année charnière : les barèmes actualisés#

Les règles de la décote ne changent pas tous les ans, mais 2026 marque un point de repère officiel : le site Service-Public a vérifié sa page dédiée à la décote du salarié au 1ᵉʳ janvier 2026 Service Public - retraite du salarié : décote. Dans la foulée, la CNAV a publié sa circulaire 2026-07 le 5 mars 2026, qui entérine le coefficient de minoration applicable pour les pensions prenant effet cette année CNAV - circulaire 2026-07 coefficient de minoration. L’Agirc-Arrco a, de son côté, reprécisé les règles de minoration pour les départs avant et après septembre 2026, notamment parce que l’âge d’annulation de la décote continue d’évoluer avec la réforme des retraites Agirc-Arrco - conditions ouverture des droits et Agirc-Arrco - coefficients de minorations.

Ces mises à jour éliminent tout flou : pour tout départ en 2026, le calcul de la décote est stabilisé, ce qui permet une simulation patrimoniale précise.

💡 Avant d’entrer dans le chiffrage, visionnez la vidéo « Retraite : Tout comprendre de l’âge légal et du taux plein » de la chaîne Comprendre sa retraite : elle pose les notions d’âge légal, de taux plein et de trimestres requis, sans lesquelles les calculs qui suivent seraient hors sol. → Voir la vidéo

Le mécanisme de la décote en 2026 : ce que disent les textes officiels#

La décote s’applique sur les deux piliers obligatoires : le régime général (CNAV) et la retraite complémentaire (Agirc-Arrco).

Régime général : -1,25 % par trimestre manquant

Selon la circulaire CNAV 2026-07, le taux de liquidation de la pension de base est minoré de 1,25 point par trimestre manquant par rapport au nombre nécessaire pour le taux plein (généralement 167 à 172 trimestres selon votre génération). Ainsi, au lieu d’un taux plein de 50 % de votre salaire annuel moyen, un trimestre manquant donne un taux de 48,75 %, deux trimestres 47,50 %, etc. Cette minoration est plafonnée à 20 trimestres (taux plancher de 37,5 %).

Régime complémentaire Agirc-Arrco : une minoration proportionnelle sur les points

Pour la retraite complémentaire, le coefficient de minoration dépend lui aussi du nombre de trimestres manquants. Le barème officiel Agirc-Arrco, applicable depuis le 1ᵉʳ janvier 2019 pour toutes les générations 1957 et suivantes, applique un abattement de 1 % par trimestre manquant sur le montant annuel de la pension complémentaire. Ce pourcentage s’applique directement au montant de vos points, sans plancher particulier, et reste en vigueur pour 2026 Agirc-Arrco - coefficients de minorations.

Pour une personne née en 1964 (âge légal de 63 ans en 2027, mais qui pourrait envisager un départ dès 62 ans en 2026 avec décote), les deux étages se combinent.

Exemple chiffré complet

Prenons un salarié né en 1964, souhaitant partir en 2026 à 62 ans avec 3 trimestres manquants pour atteindre le taux plein. Son SAM s’établit à 2 400 €, et sa complémentaire lui donne droit à 4 800 points par an environ.

- Pension de base théorique au taux plein : 50 % × 2 400 € = 1 200 €/mois.

Avec 3 trimestres manquants, le taux passe à 50 % – (3 × 1,25) = 46,25 %, soit 1 110 €/mois. Perte mensuelle : 90 €. - Pension complémentaire : valeur du point 2026 estimée à 1,44 €, soit un revenu théorique de 6 912 €/an (576 €/mois). Avec une minoration de 3 %, on tombe à 6 704,64 €/an (558,72 €/mois). Perte mensuelle : 17,28 €.

- Perte totale mensuelle : 107,28 €, soit 1 287,36 € par an.

- Perte viagère (espérance à 85 ans, soit 23 ans de retraite) : 29 609 €.

Pour un cadre supérieur avec un SAM de 4 000 € et 8 000 points Agirc-Arrco, le même calcul avec un seul trimestre manquant donne une perte mensuelle de 58 € et un manque à gagner supérieur à 17 000 € sur 25 ans. La décote n’est donc pas un pourcentage abstrait : c’est une soustraction permanente, lisible noir sur blanc dans les textes.

Cartographie des preuves : simuler, comparer, décider#

Une fois le mécanisme officiel posé, vous pouvez construire une simulation personnelle. La démarche en quatre étapes ci-dessous transforme une règle abstraite en un outil de décision financière.

1. Mesurez votre perte viagère sur les deux régimes#

Utilisez la formule :

- Perte mensuelle régime général = SAM × 1,25 % × nombre de trimestres manquants / 12

- Perte mensuelle complémentaire = (revenu complémentaire mensuel) × 1 % × nombre de trimestres manquants

- Perte viagère = perte mensuelle × 12 × nombre d’années d’espérance de vie

Vous pouvez affiner avec votre relevé de carrière. Retrouvez la méthode pas à pas dans notre guide du calcul de la retraite selon le salaire et un exemple concret dans quelle retraite avec 2000 euros nets.

2. Comparez au rachat de trimestres#

Le rachat d’un trimestre est un investissement dont le coût dépend de l’âge et de l’option (taux ou durée). Pour un assuré de 60 ans,

Tableau de décision et démarrage du parcours de simulation#

Avant de vous projeter dans des calculs d’épicier, vous avez besoin d’une grille de lecture sans ambiguïté. Partir dès que possible, racheter discrètement les trimestres manquants, ou reporter votre départ de quelques mois : chaque option dessine un profil de perte (ou de gain) très différent. La décote n’est jamais un simple pourcentage ; elle fige une réduction qui vous suivra pendant vingt ou trente ans. Le tableau ci-dessous vous donne une comparaison immédiate, puis la première moitié du workflow vous guide pas à pas pour transformer votre situation personnelle en chiffres tangibles.

Le tableau de décision#

Les valeurs sont calculées pour un salarié du privé né en 1962, qui envisage un départ à 62 ans avec 4 trimestres manquants par rapport à la durée d’assurance requise (168 trimestres). Sa pension de base – sans décote – serait de 800 € par mois, sa complémentaire Agirc‑Arrco de 400 €. Les deux régimes appliquent les coefficients 2026 en vigueur (circulaire CNAV 2026‑07 et barème Agirc‑Arrco).

| Option | Perte mensuelle définitive | Coût immédiat ou de rachat | Capital perdu actualisé (jusqu’à 85 ans) | À privilégier si… |

|---|---|---|---|---|

| Partir avec décote | – 56 €/mois (5 % sur le régime de base, 4 % sur le complémentaire) | 0 € (vous gardez votre épargne) | ≈ – 11 000 |

Le parcours de simulation pas à pas : éviter les erreurs qui faussent le coût du trimestre manquant#

Mesurer l’effet d’un trimestre manquant sur une pension exige une rigueur que même les simulateurs grand public ne garantissent pas toujours. La décote n’est pas une simple règle de trois appliquée au montant de la retraite de base ; elle se combine avec les paramètres du régime complémentaire, les règles du minimum contributif, le mode de calcul de la pension calculée sur les 25 meilleures années, et surtout avec la durée de perception. Les erreurs de saisie ou d’interprétation peuvent transformer un écart paraissant supportable en une perte patrimoniale de plusieurs dizaines de milliers d’euros sur la durée de la retraite.

Avant de plonger dans les chiffres, il est utile de fixer les notions d’âge légal, de taux plein et de trimestres. La vidéo « Retraite : Tout comprendre de l'âge légal et du taux plein » de la chaîne Comprendre sa retraite (disponible sur YouTube) rappelle ces fondamentaux en moins de dix minutes. Elle pose le socle indispensable pour aborder les calculs qui suivent, et vous évitera de confondre âge d’annulation de la décote et durée d’assurance requise1.

1. Définir précisément le trimestre manquant : cotisé, validé, ou les deux ?#

La première erreur consiste à traiter tous les trimestres comme équivalents. Le fonctionnement de la retraite en France distingue les trimestres cotisés (liés à une activité salariée ayant donné lieu à cotisations) et les trimestres validés (attribués pour des périodes de chômage, maladie, maternité, etc.). Or, pour le calcul du taux de liquidation, les régimes de base n’appliquent pas toujours les mêmes règles. La CNAV retient l’ensemble des trimestres validés pour déterminer le taux de décote ; en revanche, pour le calcul du coefficient de minoration Agirc-Arrco, ce sont les trimestres cotisés qui sont souvent déterminants, ou une combinaison avec l’âge.

Consultez le tableau des coefficients de minoration Agirc-Arrco pour 2026 : un salarié né en 1964 qui partirait avec un seul trimestre manquant par rapport à la durée requise se verrait appliquer un coefficient de 0,96 (minoration de 4 % sur la pension complémentaire), quel que soit le nombre exact de trimestres manquants, tant que la condition d’âge du taux plein n’est pas atteinte. Ne pas intégrer cette minoration complémentaire dans sa simulation, c’est sous-estimer la perte réelle de 15 à 30 % selon le poids de l’Agirc-Arrco dans le total de la pension.

2. Distinguer le coefficient de minoration du régime de base et de la complémentaire#

La décote sur la pension de base est régie par le Service Public : depuis la réforme, le coefficient de minoration est de 1,25 % par trimestre manquant, dans la limite de 20 trimestres. Pour un trimestre manquant, le taux de liquidation passe donc de 50 % à 48,75 %. Mais ce mécanisme ne s’applique qu’au régime de base. Trop de simulations s’arrêtent là, omettant la décote Agirc-Arrco. La circulaire CNAV 2026-07 rappelle les conditions d’application de la décote pour les salariés du privé, mais renvoie explicitement à la coordination avec les régimes complémentaires.

Erreur fréquente : additionner bêtement les deux minorations sans vérifier si l’âge atteint annule la décote Agirc-Arrco. En effet, le coefficient de minoration du régime complémentaire peut s’annuler dès l’âge du taux plein (67 ans pour la génération 1964), même s’il manque des trimestres. Or, un départ à 66 ans avec un trimestre manquant maintiendra la décote Agirc-Arrco, alors qu’à 67 ans elle disparaîtrait. Simuler avec un simple tableur en appliquant un taux uniforme à l’ensemble de la pension conduit à des conclusions faussées.

3. Chiffrer la perte avec des données personnelles fiables : salaire de référence et durée validée#

Un autre piège classique consiste à utiliser le salaire de fin de carrière ou une estimation approximative du salaire annuel moyen (SAM). Le calcul retraite selon salaire montre que le SAM retenu par la CNAV est la moyenne des 25 meilleures années revalorisées, plafonnée au plafond de la sécurité sociale. Si votre carrière comporte des années incomplètes ou à temps partiel, le SAM peut être très inférieur à votre dernier salaire. Entrer un salaire erroné dans un simulateur revient à multiplier l’impact de la décote par un montant qui ne correspond pas à la réalité.

Prenons l’exemple concret d’un salarié né en janvier 1964, disposant de 170 trimestres validés fin 2025, alors que sa génération en exige 171. Son SAM s’établit à 36 000 €. En partant à 63 ans en 2027 avec un seul trimestre manquant, la pension de base annuelle serait de 36 000 × 48,75 % × (170/171) = 17 478 € au lieu de 17 894 € s’il avait le taux plein (différence de 416 €/an). À cela s’ajoute la minoration Agirc-Arrco : avec 5 200 points acquis et une valeur du point à 1,415 €, la pension complémentaire passerait d’environ 7 358 € à 7 064 € (coefficient 0,96), soit une perte supplémentaire de 294 €/an. L’écart total est donc de 710 € par an, soit 59 € par mois. Sur une espérance de vie de 22 ans à 63 ans, la perte cumulée atteint 15 600 €. Cet ordre de grandeur ne peut être obtenu que si les deux régimes sont correctement simulés.

Pour contextualiser ce montant par rapport à un niveau de pension courant, l’article quelle retraite avec 2000 euros propose un éclairage sur les pensions nettes résultant de ce niveau de salaire de fin de carrière. Pour un dernier salaire net de 2 000 €, la pension totale (base + complémentaire) avoisine souvent 1 400 € net par mois. Une minoration de 59 € brut par mois correspond donc à une baisse d’environ 45 € net, soit plus de 3 % de la pension – un pourcentage non négligeable dans un budget de retraité.

4. Comparer le coût de la décote aux alternatives : rachat, report, retraite progressive#

L’erreur stratégique la plus coûteuse consiste à ne pas comparer le coût permanent de la décote avec le coût ponctuel d’un rachat de trimestres. Les conditions et barèmes de rachat sont détaillés sur le Service Public. Pour un salarié à deux ans de l’âge légal, l’option de rachat au titre du taux seul (ou du taux et de la durée) peut transformer ce trimestre manquant en trimestre acquis pour un coût souvent inférieur à la perte capitalisée, surtout si l’on intègre la déductibilité fiscale.

Dans l’exemple précédent, un rachat au titre du taux seul pour un trimestre pourrait coûter entre 2 500 € et 4 000 € selon l’âge et le revenu de référence. En regard d’une perte cumulée de 15 600 €, l’opération est financièrement rationnelle pour un assuré dont l’espérance de vie est moyenne. Notre simulateur de rachat de trimestres permet de chiffrer précisément le coût du rachat et de le comparer au manque à gagner de la décote, en tenant compte de votre taux marginal d’imposition.

D’autres scénarios demeurent sous-exploités. La retraite progressive vs cumul emploi-retraite offre une troisième voie : continuer une activité à temps partiel tout en liquidant une partie de sa pension, ce qui permet de valider des trimestres supplémentaires sans subir la décote totale. Un assuré qui ne validerait qu’un seul trimestre en retraite progressive pourrait ainsi atteindre le taux plein avant de basculer en retraite complète, annulant la minoration. L’erreur consiste souvent à raisonner en « tout ou rien » – partir à taux réduit ou reporter entièrement son départ – alors qu’une combinaison existe.

5. Tester plusieurs hypothèses de durée de vie et de revalorisation#

Peu de simulations intègrent la sensibilité du résultat à l’espérance de vie. Un calcul simple avec une durée de perception de 20 ans peut masquer un risque si l’espérance réelle est plus élevée. De même, les hypothèses de revalorisation des pensions (indexation sur l’inflation) et le plafonnement éventuel du minimum contributif sont rarement projetés. Le minimum contributif 2026 peut atténuer la perte pour les très petites pensions, mais son bénéfice est soumis à une condition de durée d’assurance tous régimes. Si la décote vous fait passer sous le seuil du minimum contributif majoré, la perte nette peut être plus faible que la décote brute ne le laissait penser – un effet de bord que les simulateurs rustiques ignorent.

Notre simulateur retraite vous donne la possibilité de varier l’âge de départ, le nombre de trimestres et les hypothèses de carrière future. Les résultats intègrent automatiquement les décotes des régimes de base et complémentaire, les prélèvements sociaux ainsi que le minimum contributif éventuel. En ajustant la durée de projection, vous mesurez instantanément la perte patrimoniale nette actualisée.

Checklist : les 7 vérifications avant de valider votre estimation#

- Ai-je bien identifié le nombre exact de trimestres validés et cotisés au moment du départ envisagé ?

- Ai-je appliqué le coefficient de minoration de 1,25 % par trimestre manquant au seul régime de base, et le coefficient Agirc-Arrco correspondant à mon âge sur la complémentaire ?

- Mon salaire annuel moyen est-il issu de mes relevés de carrière et non d’une approximation de mon dernier salaire ?

- Ai-je vérifié l’impact de la décote sur le minimum contributif et la pension de réversion ?

- Ai-je comparé le coût permanent de la décote au coût ponctuel d’un rachat de trimestre ?

- Ai-je testé un scénario de retraite progressive pour acquérir le trimestre manquant sans perdre totalement mon revenu ?

- Ai-je projeté la perte sur au moins deux durées de retraite (par exemple 82 et 88 ans) pour mesurer la sensibilité du résultat ?

Les règles de calcul sont complexes, mais les erreurs de simulation les plus lourdes sont évitables. En suivant ce parcours en cinq étapes et en utilisant des données certifiées, vous transformez un pourcentage abstrait en un chiffrage patrimonial solide, base indispensable pour décider de partir ou d’attendre.

Mise en pratique : scénarios chiffrés, checklist décisionnelle et questions fréquentes#

Ce que coûte un trimestre manquant en 2026 : trois profils concrets#

Un trimestre manquant ne se résume pas à un pourcentage théorique. Il se traduit par une réduction mensuelle définitive de votre pension, qui s’accumule année après année. En 2026, pour les assurés nés à partir de 1962, la décote s’élève à 1,25 % par trimestre manquant sur la retraite de base et à 1 % sur la retraite complémentaire Agirc-Arrco. Ces deux minorations se cumulent et peuvent représenter plusieurs milliers d’euros de perte sur une durée de retraite normale. Voici trois cas concrets pour évaluer l’impact réel.

Profil 1 – Un salaire net mensuel de 2 000 €

Carole, née en 1962, dispose d’un salaire annuel moyen (SAM) de 26 000 €. Elle totalise 171 trimestres validés, alors qu’il lui en faut 172 pour le taux plein. Son départ avec un seul trimestre manquant conduit aux calculs suivants :

- Retraite de base : SAM × (50 % – 0,625 %) × (171/172) = 26 000 × 49,375 % × 0,99418 ≈ 12 745 € annuels, au lieu de 13 000 € à taux plein.

Perte annuelle sur la base : 255 €. - Retraite complémentaire Agirc-Arrco : la minoration de 1 % s’applique tant que la durée requise n’est pas atteinte. Pour un nombre total de points acquis estimé à 4 000 points (valeur du point 2026 autour de 1,40 €), la perte annuelle est d’environ 56 €.

- Perte globale annuelle : 311 €.

Sur 25 ans de retraite (espérance de vie résiduelle à 62 ans), cela représente 7 775 € de manque à gagner patrimonial, sans tenir compte des revalorisations.

À titre de comparaison, le rachat d’un trimestre au titre du taux seul (option la moins onéreuse) coûte, pour un salaire de 26 000 € et un âge proche de 62 ans, environ 3 500 € à 4 000 € (selon les barèmes de rachat de trimestres). L’opération est donc rentable si la durée de vie dépasse 12 à 13 ans.

Profil 2 – Un cadre supérieur à 4 000 € net

Jean, même génération, SAM de 52 000 €, 170 trimestres validés sur 172 requis (deux trimestres manquants).

- Décote sur la base : 1,25 % par trimestre manquant, soit un taux de 50 % – 1,25 % = 48,75 %. Pension de base = 52 000 × 48,75 % × (170/172) ≈ 25 080 € annuels au lieu de 26 000 €. Perte : 920 €.

- Décote complémentaire de 1 % par trimestre (soit 2 %). Avec 6 500 points, perte estimée : 182 €.

- Perte annuelle totale : 1 102 €. 27 550 € sur 25 ans. Un rachat de deux trimestres, bien que plus onéreux (environ 10 000 €), reste avantageux si Jean vit au-delà de 71 ans.

Profil 3 – Un salaire proche du Smic

Martine perçoit un SAM de 16 000 € avec un seul trimestre manquant. Sa retraite de base minorée s’établit à 16 000 × 49,375 % × (171/172) ≈ 7 843 €, au lieu de 8 000 €. Mais sa pension étant inférieure au minimum contributif (revalorisé à 746 € mensuels environ en 2026, soit 8 952 € annuels), ce minimum s’applique. Or, le minimum contributif est lui-même minoré en cas de décote. La perte réelle est alors plus lourde : le minimum contributif est réduit proportionnellement à la décote (1/172ᵉ de la différence entre le minimum et la pension calculée). En pratique, cela peut représenter 300 à 400 € de moins par an, un impact relatif élevé pour un petit budget.

Vous pouvez retrouver les coefficients de minoration officiels dans la circulaire CNAV 2026-07 et les coefficients Agirc-Arrco.

Vidéo utile : âge légal et taux plein, les bases avant de simuler#

Avant de plonger dans vos propres chiffres, il est essentiel de maîtriser la différence entre âge légal, taux plein et trimestres requis. La vidéo « Retraite : Tout comprendre de l'âge légal et du taux plein » de la chaîne Comprendre sa retraite pose ces notions avec clarté. Elle vous aidera à identifier si le trimestre que vous croyez manquant est bien celui qui déclenche la décote, et à quel moment vous pourriez y échapper.

Checklist patrimoniale : comparez la perte immédiate au coût du rachat et au report#

Utilisez cette checklist pour valider votre estimation avant de prendre une décision. Chaque point renvoie à une source officielle ou à un simulateur fiable.

- Identifiez précisément le nombre de trimestres manquants au régime général et à l’Agirc-Arrco. Consultez votre relevé de carrière sur le site de l’Assurance retraite et vérifiez les conditions d’ouverture des droits Agirc-Arrco. Un trimestre peut être manquant pour la base, mais pas pour la complémentaire, et inversement.

- Calculez la perte cumulée de retraite sur la durée. Appliquez la décote de 1,25 % par trimestre sur la base et de 1 % sur la complémentaire, puis multipliez la perte annuelle par votre espérance de vie résiduelle (par exemple 25 ans à 62 ans). N’oubliez pas que la décote est définitive.

- Évaluez le coût d’un rachat de trimestres. Rendez-vous sur Service Public – rachat de trimestres pour connaître les barèmes. Comparez le prix de l’option « taux seul » (la moins chère) au gain total sur la retraite.

- Testez un report de départ de quelques mois. Un trimestre supplémentaire cotisé peut suffire à annuler la décote. Simulez un départ différé de 3 à 6 mois pour voir l’effet sur le taux et le montant.

- Vérifiez l’impact sur le minimum contributif. Si votre pension calculée est faible, la décote réduit le plancher du minimum contributif 2026. Assurez-vous d’avoir la durée d’assurance requise pour le minimum non minoré.

- Intégrez les revalorisations futures. Une pension plus basse sera moins augmentée chaque année (en valeur absolue) lors des revalorisations générales. Cela creuse l’écart sur le long terme.

- Comparez avec une épargne capitalisée. Si vous placiez les cotisations que vous auriez continué à verser en cas de report (environ 28 % du salaire brut), quel capital auriez-vous ? Cette piste, propre au simulateur Simuler Ma Retraite, permet de confronter la logique de la répartition à celle de la capitalisation.

Lancez votre simulation personnalisée sur Simuler Ma Retraite#

Les moyennes et les exemples ne remplacent jamais votre situation exacte. Notre simulateur retraite vous permet de charger vos propres salaires et de comparer instantanément trois scénarios : un départ avec décote, un report de quelques trimestres, et une projection de capitalisation des cotisations non versées. Vous pourrez ajuster l’espérance de vie, le taux d’actualisation et visualiser le coût complet du trimestre manquant, non pas comme un pourcentage, mais comme une somme d’euros perdus chaque mois.

FAQ : tout savoir sur la décote 2026 avant de partir#

Quel est le montant exact de la décote Agirc-Arrco pour un trimestre manquant en 2026 ?

Pour les assurés nés à partir de 1962, la minoration est de 1 % par trimestre manquant sur le montant de la retraite complémentaire, avec une limite de 20 trimestres maximum pris en compte. Ce taux figure dans les coefficients de minoration Agirc-Arrco.

Peut-on éviter la décote en rachetant un seul trimestre ?

Oui, si le trimestre racheté vous permet d’atteindre la durée d’assurance requise pour le taux plein. Le coût dépend de votre âge, du salaire déclaré et de l’option choisie (taux seul ou taux et durée). Consultez [Service Public – rachat de trimestres](https://www.service-public.fr/particuliers

Footnotes#

-

Retraite : Tout comprendre de l'âge légal et du taux plein – Comprendre sa retraite ↩