En avril 2026, la question du cumul emploi retraite 2026 n'est plus une simple option de confort. C'est une nécessité économique pour des centaines de milliers de nouveaux retraités. Avec le gel des revalorisations Agirc-Arrco et une indexation des pensions de base qui peine à suivre l'inflation, le système par répartition montre ses limites. Selon la DREES, la pension moyenne tous régimes confondus s'établit à environ 1 600 € nets. Pour beaucoup, cela signifie une baisse de niveau de vie de 30% à 40% par rapport au dernier salaire. Dans ce contexte, savoir organiser un cumul emploi retraite devient l'une des compétences financières les plus importantes. Ce guide stratégique détaille les règles en vigueur pour 2026, calcule les gains potentiels réels, et vous montre comment transformer cette activité complémentaire en un véritable levier pour sécuriser vos revenus retraite. L'objectif est clair : ne pas subir la baisse de vos revenus, mais la contrôler en combinant intelligemment pension et salaire.

Qu'est-ce que le cumul emploi-retraite ?#

Le cumul emploi retraite 2026 est le dispositif légal qui autorise un retraité à percevoir tout ou partie de sa pension tout en exerçant une activité professionnelle rémunérée. Ce n'est pas un "travail au noir" de la retraite, mais un droit encadré par le Code de la sécurité sociale, avec des plafonds de revenus et des conditions d'âge précises. L'enjeu est de comprendre que ce cumul n'est pas homogène : il diffère si vous avez atteint l'âge du taux plein, si vous travaillez dans le secteur privé ou public, et selon le montant de vos nouveaux revenus retraite.

| Aspect | Cumul avant l'âge du taux plein | Cumul après l'âge du taux plein (régime général) |

|---|---|---|

| Condition | Avoir liquidé sa retraite. | Avoir liquidé sa retraite et atteint l'âge du taux plein (64 ans en 2026, sous conditions). |

| Plafond de revenus | Très restrictif. La somme "salaire + pension" ne doit pas dépasser le dernier salaire perçu avant la retraite. | Plus souple. La somme "salaire + pension de base CNAV" ne doit pas dépasser 1,6 Smic annuel (env. 33 600 € brut en 2026). |

| Impact sur la pension | Risque de suspension de la pension si le plafond est dépassé. | Suspension du versement de la pension de base si le plafond est dépassé. La retraite complémentaire (Agirc-Arrco) est toujours versée. |

| Cotisations sociales | Oui, sur le salaire. Génération de nouveaux droits à retraite complémentaire. | Oui, sur le salaire. Génération de nouveaux droits à retraite complémentaire. |

Qui peut prétendre au cumul emploi-retraite ?#

Tout retraité du régime général (CNAV, Agirc-Arrco), des régimes spéciaux ou de la fonction publique peut, en principe, cumuler un emploi et sa retraite. La condition essentielle est d'avoir liquidé ses pensions, c'est-à-dire d'avoir fait la demande de versement. Vous ne pouvez pas "mettre en pause" votre retraite pour travailler. Le cumul est automatique dès que vous percevez un salaire. La vraie différence se joue sur l'âge. Avant l'âge du taux plein, les règles sont strictes et destinées à éviter que le travail ne serve juste à "gonfler" artificiellement la pension. Après l'âge du taux plein, le dispositif devient un outil de complément de revenus retraite reconnu. Selon les dernières données du service-public.fr, l'âge légal pour une retraite à taux plein sans décote est de 64 ans pour les personnes nées en 1962, sous réserve d'avoir la durée d'assurance requise.

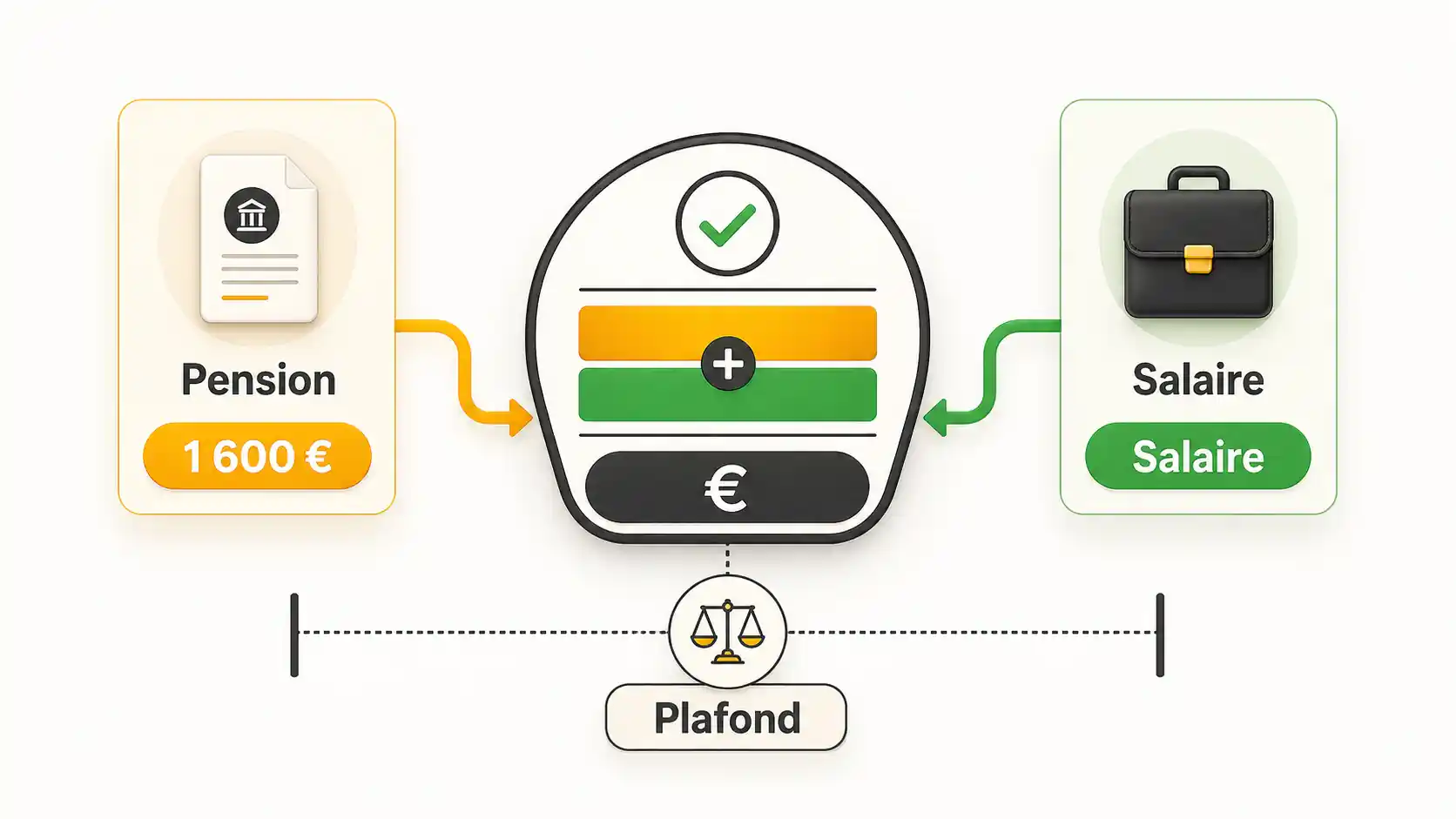

Quels sont les plafonds de revenus en 2026 ?#

Le plafond de revenus pour le cumul emploi retraite 2026 est l'élément le plus important à maîtriser. Pour les retraités ayant atteint l'âge du taux plein, le plafond est fixé à 1,6 fois le Smic annuel. En 2026, avec un Smic mensuel brut estimé à 1 750 €, cela représente un plafond annuel d'environ 33 600 € brut. Ce chiffre est capital : il inclut votre pension de base CNAV et votre nouveau salaire brut. Prenons un exemple concret. Si votre pension de base CNAV est de 1 000 € brut par mois (12 000 €/an), vous pouvez percevoir un salaire annuel brut d'environ 21 600 € (33 600 - 12 000) sans perdre votre pension. Cela correspond à un mi-temps bien rémunéré ou à un temps plein au Smic. Dépasser ce plafond, même d'un euro, entraîne la suspension du versement de votre pension de base jusqu'à ce que vos revenus retombent sous le seuil. Votre retraite complémentaire Agirc-Arrco, elle, continue d'être versée.

Comment se calculent les cotisations sociales ?#

Lorsque vous cumulez emploi et retraite, vous redevez un actif cotisant. Votre nouvel employeur prélève les cotisations sociales salariales et patronales sur votre salaire. C'est une bonne nouvelle : vous cotisez à nouveau pour votre retraite complémentaire Agirc-Arrco, acquérant de nouveaux points qui viendront majorer votre pension future. Vous cotisez aussi pour l'assurance maladie et la prévoyance. En revanche, vous ne cotisez plus pour la retraite de base CNAV, car vous la percevez déjà. Ce point est essentiel pour évaluer le rendement net de votre activité. Votre salaire net sera donc plus élevé que celui d'un actif du même brut, car le taux de cotisation retraite de base (environ 6.85% pour le salarié) ne s'applique pas. Pour comprendre en détail comment se calcule votre retraite à partir de votre salaire, notre guide sur le calcul de la retraite selon le salaire vous sera utile.

Le cumul emploi-retraite est un droit, mais son bénéfice net dépend d'une planification précise autour de ce plafond de 1,6 Smic.

Pourquoi le cumul emploi-retraite est-il devenu indispensable ?#

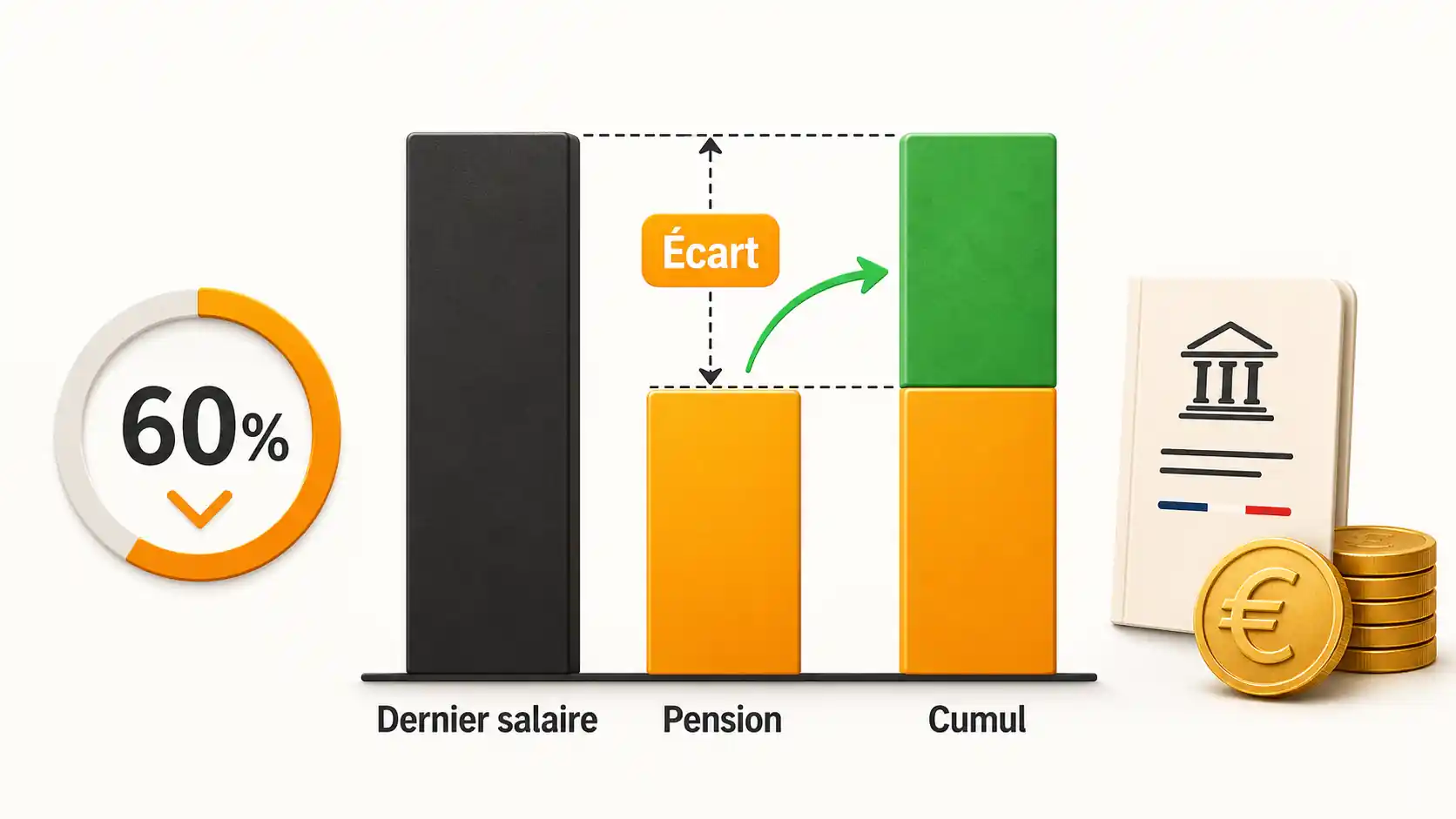

La réponse tient en un chiffre : le taux de remplacement. C'est le rapport entre votre première pension et votre dernier salaire. Or, le système par répartition français ne cesse de dégrader ce ratio, transformant le cumul emploi retraite 2026 d'une simple option en une stratégie de survie financière pour maintenir des revenus retraite décents.

Quel est le vrai taux de remplacement de la retraite par répartition ?#

Le taux de remplacement net médian pour un salarié du privé à carrière complète est d'environ 53% selon le Conseil d'Orientation des Retraites (COR). Concrètement, si vous terminez votre carrière avec 3 000 € nets par mois, votre pension plafonnera autour de 1 590 € nets. Cette baisse de 1 410 € mensuels n'est pas théorique ; elle se traduit par une perte de pouvoir d'achat immédiate. Pour les carrières hachées, les femmes, ou les salariés aux revenus moyens, ce taux est encore plus bas. Le système, conçu il y a 80 ans, est aujourd'hui sous tension démographique. L'INSEE prévoit qu'en 2060, il y aura seulement 1.5 actif pour 1 retraité, contre plus de 3 dans les années 1970. Cette pression rend structurellement impossible le maintien de taux de remplacement élevés sans alourdir massivement les cotisations.

Comment l'inflation ronge-t-elle les pensions ?#

L'indexation des pensions sur l'inflation est un leurre à moyen terme. Si les pensions de base suivent théoriquement les prix à la consommation, les retraites complémentaires Agirc-Arrco peuvent voir leur revalorisation gelée, comme ce fut le cas récemment. Même lorsque la revalorisation a lieu, elle ne compense que la hausse des prix, pas l'augmentation du niveau de vie général. Prenons un retraité dont la pension est de 1 500 € en 2025. Avec une inflation à 2.5% par an, sa pension atteindra environ 1 920 € en 2035. Cela semble une hausse. Mais si les salaires moyens progressent de 3.5% par an sur la même période, le revenu médian des actifs aura, lui, augmenté de plus de 40%. Le retraité voit donc son niveau de vie relatif, et donc son pouvoir d'achat comparé au reste de la société, se dégrader continuellement. Le cumul emploi retraite introduit une partie de revenu indexée sur les salaires du marché, offrant une protection contre cet effet de ciseaux.

Quel est l'impact des réformes sur l'âge de départ ?#

La réforme de 2023 a accéléré la montée de l'âge légal à 64 ans et allongé la durée de cotisation requise pour le taux plein. Pour les générations concernées, cela signifie soit partir plus tard, soit accepter une décote sévère sur la pension. Dans ce cadre, le cumul emploi retraite 2026 apparaît comme une "porte de sortie" pragmatique. Plutôt que de subir une décote de 10% ou 15% sur 20 ans de retraite, certains optent pour une liquidation à 64 ans (évitant la décote) et reprennent immédiatement une activité à temps partiel. Ce faisant, ils préservent l'intégralité de leur pension tout en reconstituant une partie du revenu perdu par le départ "précoce". C'est une stratégie de contournement des règles du système, rendue nécessaire par sa rigidité. Pour explorer les différentes options de départ, consultez notre hub dédié à la retraite.

Que révèlent les données sur les retraités pauvres ?#

Les chiffres sont sans appel. Selon le rapport 2024 de la DREES, le taux de pauvreté des retraités (seuil à 60% du niveau de vie médian) est d'environ 8%, mais il dépasse 15% pour les femmes seules. Plus révélateur, près de 30% des retraités perçoivent une pension inférieure à 1 200 € nets par mois. Lorsque l'on sait que le minimum vieillesse (Aspa) s'élève à environ 1 012 € par mois pour une personne seule en 2026, la marge est étroite. Dans ce contexte, l'apport même modeste d'un emploi à mi-temps (700-900 € nets) peut faire basculer un retraité de la précarité à un confort modeste. Le cumul n'est donc pas qu'une question d'optimisation ; pour des centaines de milliers de personnes, c'est une question de dignité et de subsistance.

Le cumul emploi-retraite compense les défaillances croissantes d'un système de répartition à bout de souffle.

Comment mettre en place un cumul emploi-retraite en 2026 ?#

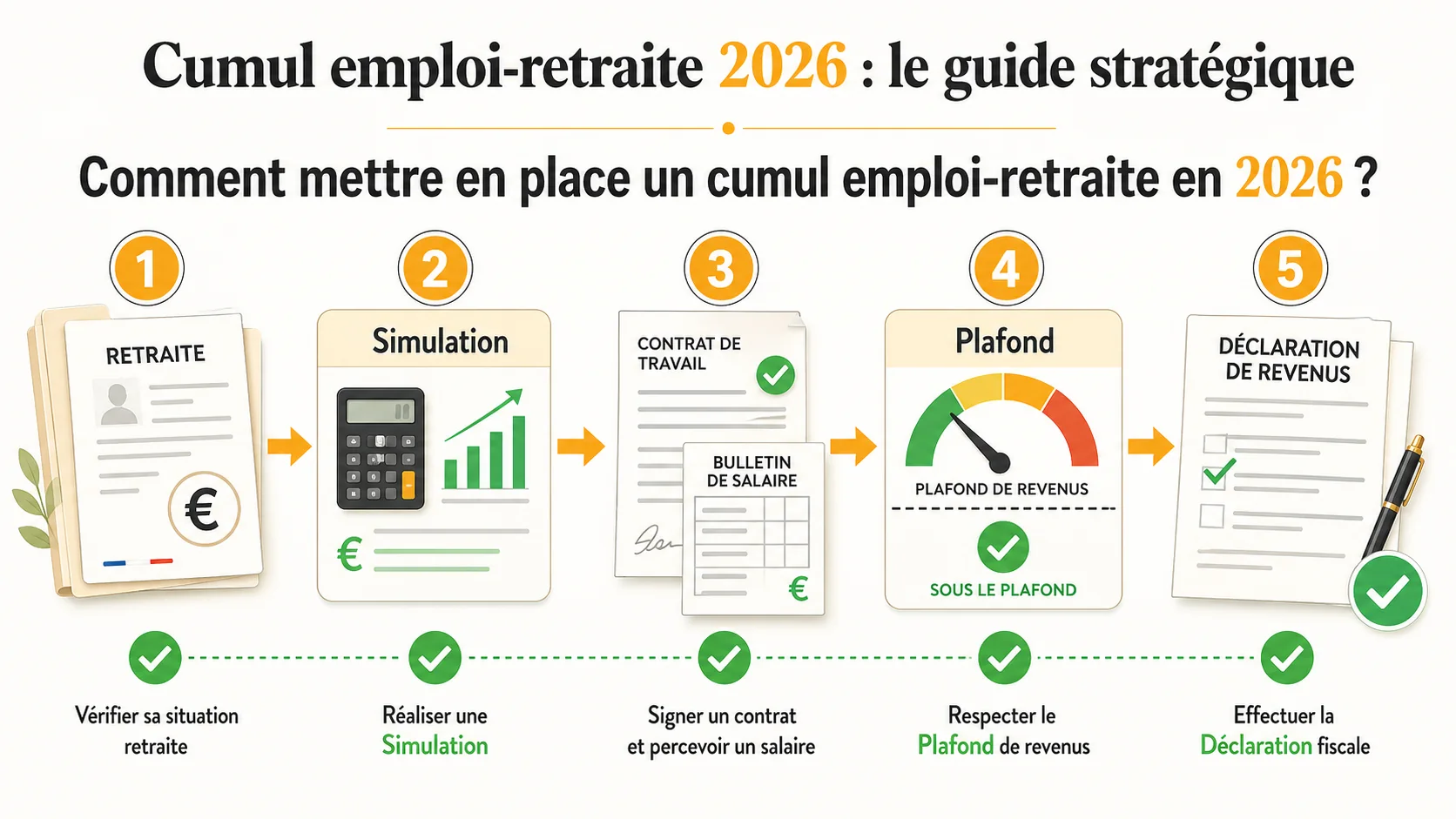

Mettre en œuvre un cumul emploi retraite 2026 réussi ne s'improvise pas. Cela nécessite une démarche en 5 étapes, de la simulation la plus précise possible à la déclaration fiscale. L'erreur la plus courante est de sous-estimer l'impact du plafond de revenus ou de la fiscalité, transformant un revenu complémentaire attractif en une usine à gaz administrative avec un gain net dérisoire.

Étape 1 : Simuler précisément vos revenus totaux#

Avant de postuler à un emploi, vous devez connaître votre marge de manœuvre. La première étape est de calculer le montant exact de votre pension de base CNAV (hors complémentaire). Ce chiffre est sur votre notification de droits. Multipliez-le par 12 pour avoir votre base annuelle. Soustrayez cette base du plafond 2026 de 33 600 € brut. Le résultat est le salaire annuel brut maximum que vous pouvez percevoir sans perdre votre pension de base. Exemple : Pension de base = 14 400 €/an. Plafond disponible : 33 600 - 14 400 = 19 200 €/an de salaire brut, soit 1 600 € brut/mois. C'est votre feuille de route absolue. Pour anticiper l'impact sur votre retraite complémentaire, utilisez le simulateur officiel Agirc-Arrco. Notre outil, Simuler Ma Retraite, va plus loin en comparant ce que vous donnerait un système par capitalisation avec vos cotisations, révélant souvent l'ampleur de la perte à compenser.

Étape 2 : Choisir le bon statut professionnel (Salarié vs Indépendant)#

Votre choix de statut impacte vos revenus nets, votre protection sociale et votre complexité administrative.

- Salariat : C'est la voie la plus simple. L'employeur gère les cotisations (hors retraite de base). Vous bénéficiez de la protection de la convention collective, du chômage (si vous cumulez assez d'heures), et d'une couverture maladie/provoyance. Le net à payer est facile à estimer.

- Auto-entrepreneur/Micro-entrepreneur : Très flexible, mais plus risqué. Vous facturez vos prestations. Vos cotisations sociales sont un pourcentage de votre chiffre d'affaires (environ 22%). Attention : votre chiffre d'affaires n'est pas votre salaire. Pour un revenu net équivalent, votre CA doit être plus élevé. De plus, vos revenus d'activité non salariée entrent aussi dans le calcul du plafond de 1,6 Smic pour le cumul. La comptabilité est simplifiée, mais la responsabilité est entièrement sur vos épaules.

Notre recommandation, après avoir analysé des centaines de cas, est de privilégier le salariat pour la sécurité, sauf si votre activité est très ponctuelle ou spécifique. Le statut d'auto-entrepreneur peut être intéressant pour des missions courtes ne risquant pas de faire exploser le plafond annuel.

Étape 3 : Négocier son temps de travail et sa rémunération#

Avec le plafond en tête, la négociation avec un employeur potentiel change de nature. Vous ne négociez pas seulement un taux horaire, mais un package annuel qui doit rester sous un seuil. Proposez un forfait jour ou un temps partiel annualisé qui garantit de ne pas dépasser le plafond. Par exemple, un contrat de 60% d'un temps plein au Smic (environ 1 050 € brut/mois) laisse une marge confortable dans la plupart des cas. N'oubliez pas de comptabiliser les primes annuelles (13ème mois, participation) dans votre calcul du brut annuel. Une erreur classique est de les oublier, provoquant un dépassement du plafond en décembre.

Étape 4 : Gérer la déclaration et le suivi administratif#

Votre caisse de retraite (CNAV) n'est pas informée automatiquement de votre nouvel emploi. C'est à vous de déclarer vos revenus d'activité. La déclaration se fait en ligne sur le site de l'Assurance Retraite ou par formulaire papier. Vous devrez déclarer vos revenus de l'année N-1 chaque printemps. Si vous dépassez le plafond, la CNAV suspend le versement de votre pension de base. Elle la rétablira automatiquement l'année suivante si vos revenus redescendent. Pour éviter les mauvaises surprises, tenez un tableau de bord simple : colonne pour le cumul mensuel de votre salaire brut et de votre pension de base, avec un total comparé au plafond annuel pro-ratisé.

Étape 5 : Optimiser le prélèvement à la source et l'impôt sur le revenu#

C'est l'étape où beaucoup perdent des gains. Votre nouveau salaire s'ajoute à votre pension pour former votre revenu fiscal de référence. Cela peut vous faire changer de tranche marginale d'imposition (TMI). Si votre pension vous plaçait en TMI à 11%, un revenu supplémentaire de 10 000 € nets peut vous faire basculer partiellement en TMI à 30%. Vous devez mettre à jour votre taux de prélèvement à la source sur impots.gouv.fr pour éviter un rattrapage douloureux l'année suivante. Calculez votre TMI estimée avec votre nouveau revenu total et choisissez le taux personnalisé correspondant. Une stratégie avancée consiste à viser un revenu de cumul qui reste juste en dessous du seuil de la tranche à 30% (environ 28 800 € de revenu net imposable pour une part en 2026).

Mettre en place un cumul réussi est un exercice de planification financière qui commence par une simulation rigoureuse et se poursuit par une gestion active.

Stratégies avancées pour maximiser le cumul emploi-retraite#

Au-delà des bases, l'expertise consiste à transformer le cumul emploi retraite en un véritable accélérateur de patrimoine. L'objectif n'est pas seulement de combler un déficit de revenus, mais d'utiliser cette nouvelle trésorerie pour construire ou renforcer un pilier de retraite par capitalisation, indépendant du système par répartition.

Comment utiliser le cumul pour alimenter une retraite par capitalisation ?#

Le raisonnement est puissant. Une partie du revenu généré par le cumul n'est pas destinée à la consommation courante, mais à l'investissement. Imaginons que votre cumul emploi retraite 2026 vous dégage 500 € nets supplémentaires par mois après impôt. Si vous placez cette somme sur un support en capitalisation (comme un PER ou une assurance-vie en unités de compte) avec un rendement annualisé net de 4%, vous accumulez environ 30 000 € de capital en 5 ans, générant ensuite près de 1 200 € de revenus annuels complémentaires (à 4%). Vous utilisez ainsi la répartition (votre pension) pour financer la capitalisation (votre épargne), créant votre propre système mixte. C'est la clé pour retrouver un taux de remplacement perdu. Notre simulateur est conçu pour vous montrer cet effet de levier : Simuler Maintenant.

La stratégie du "Cumul Ciblé" : Travailler pour franchir un cap#

Une stratégie que nous voyons émerger est le "Cumul Ciblé". Au lieu de voir le cumul comme une activité à durée indéterminée, fixez-lui un objectif financier précis et une durée limitée. Exemple : "Je travaille à 50% pendant 3 ans pour financer l'isolation complète de ma maison (coût : 25 000 €) sans puiser dans mon épargne." Ou : "Je cumule pendant 5 ans pour constituer un capital de 40 000 € qui, placé, me versera 1 600 €/an de rente complémentaire à vie." Cette approche donne un sens et une fin à l'effort, évitant l'épuisement. Elle transforme le cumul d'un palliatif en un projet de financement.

Négocier des avantages en nature plutôt qu'un salaire#

Pour rester sous le plafond de 1,6 Smic, une tactique consiste à négocier une partie de sa rémunération sous forme d'avantages en nature non intégrés au plafond (dans certaines limites). Par exemple, un emploi dans le secteur du tourisme pourrait inclure des séjours à tarif préférentiel, un poste de conseil pourrait offrir un bureau et du matériel, une association pourrait proposer des formations. La valeur de ces avantages doit être déclarée et imposée, mais elle n'entre pas dans le calcul du plafond CNAV. Cela permet d'augmenter la rémunération globale sans risquer la suspension de la pension. Cette négociation requiert une relation de confiance avec l'employeur et une parfaite connaissance des règles comptables.

Anticiper la cessation d'activité et ses conséquences#

Que se passe-t-il quand vous arrêtez votre activité de cumul ? Vos cotisations Agirc-Arrco s'arrêtent, mais les points acquis sont définitivement vôtres et seront revalorisés jusqu'à votre décès. Votre pension de base CNAV, si elle était suspendue, est intégralement rétablie. Fiscalement, votre revenu global baisse, ce qui peut vous faire redescendre de tranche d'imposition. Il est stratégique de planifier cet arrêt en début d'année civile pour simplifier les déclarations. Plus important, le capital ou l'épargne que vous avez pu constituer grâce au cumul entre alors en phase de "décumul", c'est-à-dire qu'il peut commencer à vous verser des revenus. Vous avez ainsi réussi à créer, via le cumul emploi retraite, un deuxième étage de revenus retraite pérenne.

La stratégie ultime est de faire du cumul un outil de transition vers une retraite partiellement capitalisée.

Conclusion et points clés à retenir#

Le cumul emploi retraite 2026 est bien plus qu'un simple complément de revenu. C'est un outil stratégique de première importance pour reprendre le contrôle de votre niveau de vie face aux limites du système par répartition. Sa mise en œuvre réussie repose sur une compréhension fine des règles et une planification rigoureuse.

Points clés à retenir :

- Le cumul emploi retraite 2026 est un outil stratégique indispensable pour compenser les faibles taux de remplacement du système par répartition.

- Le plafond de revenus est de 1,6 Smic annuel (environ 33 600 € brut en 2026) pour la somme de votre pension de base CNAV et de votre salaire.

- Dépasser ce plafond entraîne la suspension du versement de votre pension de base, mais pas de votre retraite complémentaire Agirc-Arrco.

- Le choix du statut (salarié ou auto-entrepreneur) impacte fortement votre protection sociale, votre net à payer et votre complexité administrative.

- L'optimisation fiscale est importante : un revenu supplémentaire peut changer votre tranche marginale d'imposition, nécessitant une mise à jour de votre taux de prélèvement à la source.

- La stratégie la plus puissante est d'allouer une partie des revenus du cumul à l'alimentation d'un pilier de retraite par capitalisation (PER, assurance-vie).

- Planifiez le cumul comme un projet à durée et objectif définis (ex: financer un projet, constituer un capital) pour éviter l'épuisement.

La vraie question n'est plus "puis-je cumuler ?" mais "comment cumuler de façon optimale pour construire la retraite que je mérite ?". Pour transformer cette question en plan d'action chiffré, commencez par une simulation réaliste.

Questions fréquentes sur le cumul emploi-retraite#

Qu'est-ce que le cumul emploi-retraite 2026 ?#

Le cumul emploi retraite 2026 est le dispositif qui permet de percevoir sa pension de retraite tout en travaillant et en touchant un salaire. Il est strictement encadré par un plafond de revenus (1,6 fois le Smic annuel) et des conditions d'âge. Son objectif principal est de permettre aux retraités de compléter leurs revenus retraite souvent insuffisants, en combinant intelligemment pension et salaire.

Est-ce que je cotise pour ma retraite si je cumule ?#

Oui, mais seulement pour la retraite complémentaire (Agirc-Arrco). Sur votre nouveau salaire, vous et votre employeur cotisez à l'Agirc-Arrco, ce qui vous permet d'acquérir de nouveaux points et d'augmenter le montant de cette pension à l'avenir. En revanche, vous ne cotisez pas pour la retraite de base de la CNAV, puisque vous la percevez déjà. C'est

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.