Crise démographique et retraite : le grand tabou de 2026#

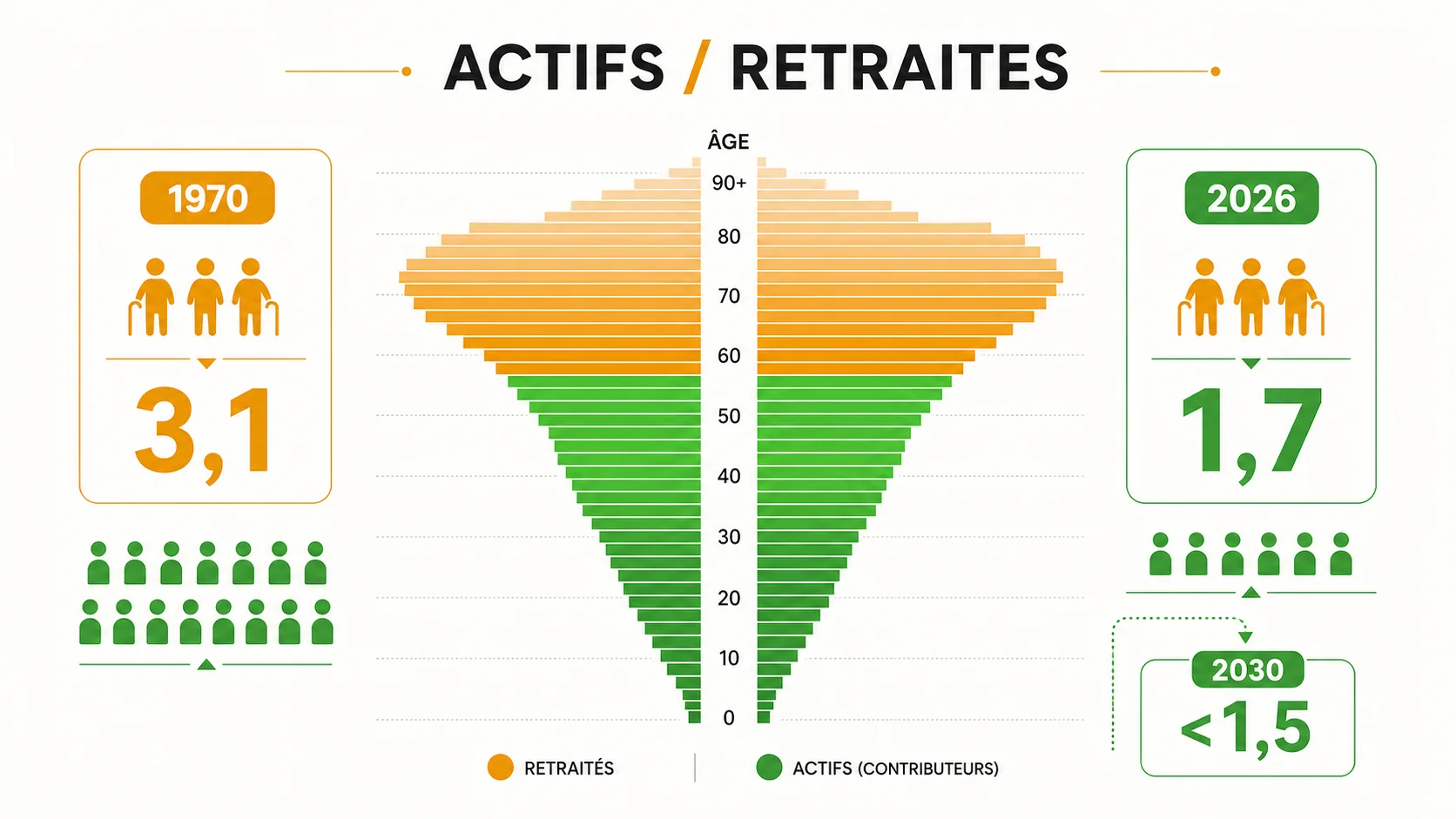

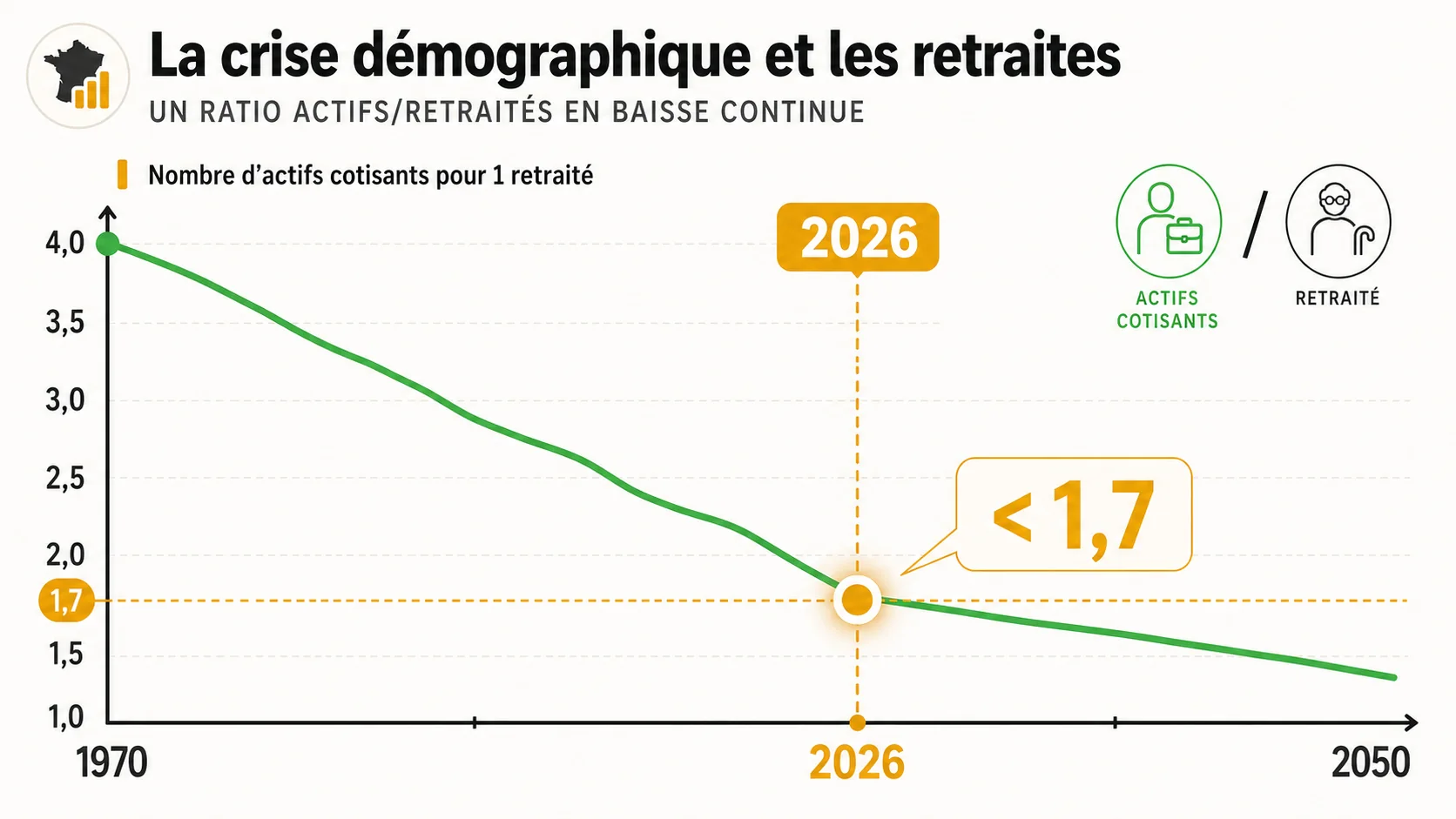

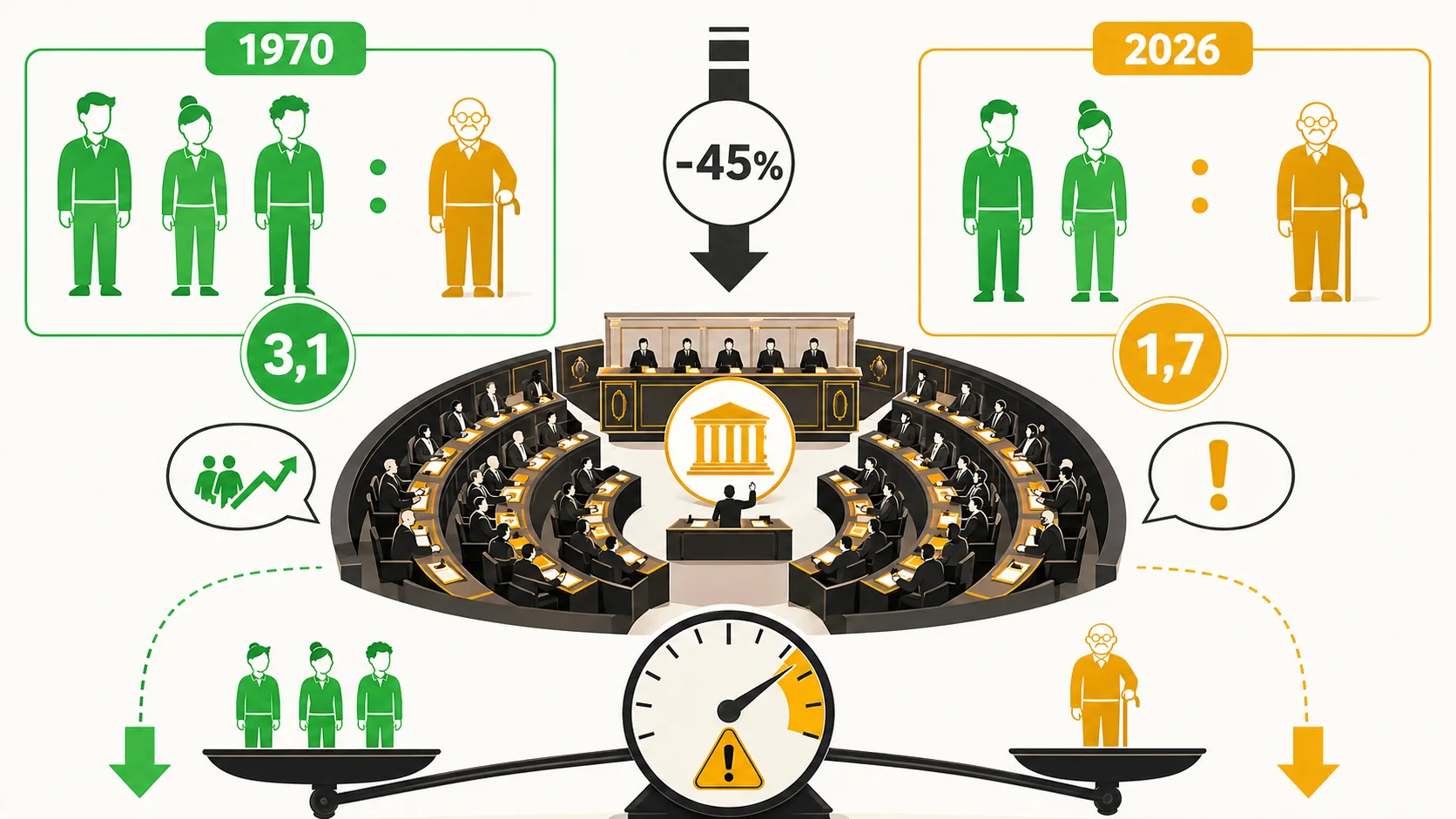

Imaginez une pyramide inversée. En 1970, 3,1 actifs cotisaient pour un seul retraité. En 2026, ce chiffre tombe à 1,7. Et dans les années 2030, on passera sous la barre de 1,5. C'est la crise démographique retraite 2026 : un déséquilibre mathématique que personne ne veut regarder en face. Les politiques parlent d'âge légal, de durée de cotisation, de points. Mais le vrai problème est ailleurs : il y a de moins en moins de cotisants pour de plus en plus de retraités. Et ce n'est pas une opinion. Ce sont les projections officielles de l'INSEE.

J'analyse les systèmes de retraite depuis plus de dix ans. J'ai vu passer quatre réformes, des dizaines de rapports du COR, et des centaines de simulateurs. Aucun ne vous dit la vérité brute : votre pension future dépend directement du nombre d'enfants que vos voisins auront. Pas de votre travail. Pas de vos cotisations. Du taux de natalité. C'est absurde, mais c'est la mécanique du système par répartition.

Cet article n'est pas un énième résumé de la réforme 2023. C'est un test de cohérence. Vous allez voir les chiffres officiels, les projections, et ce qu'ils signifient pour votre portefeuille. À la fin, vous saurez exactement combien d'actifs cotiseront pour vous le jour de votre départ. Et ce que cela implique.

Qu'est-ce que la crise démographique retraite 2026 ?#

La crise démographique retraite 2026 est le moment où les projections de l'INSEE confirment que le ratio actifs/retraités passe sous 1,7 pour la première fois. Ce n'est pas une prédiction alarmiste. C'est une conséquence directe de la pyramide des âges retraite France : les baby-boomers partent massivement, les générations suivantes sont moins nombreuses.

Le système par répartition fonctionne comme une chaîne de Ponzi légale : les cotisations des actifs paient les pensions des retraités. Quand il y a 3 actifs pour 1 retraité, ça tient. Quand il n'y en a plus que 1,5, ça craque. Et personne n'a de solution magique.

| Période | Ratio actifs/retraités | Nombre de retraités (millions) | Cotisations par retraité (indice) |

|---|---|---|---|

| 1970 | 3,1 | 6,2 | 100 |

| 2000 | 2,5 | 10,5 | 80 |

| 2026 | 1,7 | 17,8 | 55 |

| 2035 | 1,5 | 19,5 | 48 |

| 2050 | 1,2 | 21,0 | 39 |

Source : INSEE et projections COR.

Combien d'actifs pour un retraité en 2026 exactement ?#

Le ratio actifs retraités 2026 est de 1,7. Cela signifie que pour chaque retraité, il y a 1,7 actif qui cotise. En 1970, c'était 3,1. En 2000, 2,5. La tendance est linéaire et inexorable.

Prenons un exemple concret. Vous êtes né en 1990. Vous partez à la retraite vers 2065-2070. À ce moment-là, le ratio sera probablement autour de 1,2. Cela veut dire que chaque actif cotisera pour 0,83 retraité. Aujourd'hui, un actif cotise pour 0,59 retraité. La charge double presque.

Selon DREES, le nombre de retraités est passé de 10,5 millions en 2000 à 16,8 millions en 2023. En 2030, ils seront 20 millions. Les actifs, eux, stagnent autour de 29-30 millions.

Pourquoi la pyramide des âges retraite France se déforme-t-elle ?#

La pyramide des âges retraite France se déforme pour une raison simple : les baby-boomers (nés entre 1946 et 1974) sont une génération massive. Ils sont 17 millions. Les générations suivantes (X, Y, Z) sont moins nombreuses. En 2026, les derniers baby-boomers atteignent 60-62 ans. Les premiers départs massifs ont commencé en 2010.

L'INSEE projette que l'espérance de vie continue d'augmenter : +0,3 an par an pour les hommes, +0,2 pour les femmes. En 2050, un homme vivra 87 ans en moyenne, une femme 91. Plus on vit longtemps, plus on touche de pensions. Plus le système coûte.

Le problème n'est pas que les gens vivent plus longtemps. Le problème est qu'ils vivent plus longtemps sans qu'il y ait plus d'actifs pour payer. C'est la double peine démographique.

Le système par répartition peut-il survivre à 1,5 actif par retraité ?#

Non, pas sans réformes drastiques. À 1,5 actif par retraité, chaque actif doit cotiser l'équivalent de 67 % d'un salaire moyen pour maintenir les pensions au niveau actuel. Aujourd'hui, le taux de cotisation retraite est d'environ 28 % (part salariale + patronale). Il faudrait le doubler.

Le COR (Conseil d'Orientation des Retraites) publie chaque année ses projections. En 2024, le scénario central prévoit un déficit de 0,4 % du PIB en 2030, 0,8 % en 2040. Mais ces chiffres sont basés sur des hypothèses optimistes : croissance à 1,3 %, chômage à 7 %. Si la croissance ralentit, le déficit explose.

La crise démographique retraite 2026 n'est pas une crise soudaine. C'est un processus lent qui s'accélère. Et le tabou, c'est que personne ne veut dire aux actifs que leur pension sera mécaniquement plus faible.

Le ratio actifs/retraités passe de 3,1 en 1970 à 1,7 en 2026. C'est une baisse de 45 % en 56 ans.

Pourquoi la crise démographique retraite 2026 est un tabou politique#

Pourquoi les politiques ne disent-ils pas la vérité sur le ratio actifs retraités 2026 ?#

Parce que la vérité est impopulaire. Dire que le ratio actifs retraités 2026 est de 1,7 et qu'il va continuer à baisser, c'est admettre que le système est structurellement déficitaire. Les politiques préfèrent parler d'âge légal, de durée de cotisation, de pénibilité. Des sujets qui divisent mais qui ne remettent pas en cause le dogme de la répartition.

En 2023, la réforme a repoussé l'âge légal de 62 à 64 ans. Selon Service Public, cette mesure doit économiser 17,7 milliards d'euros par an en 2030. Mais c'est un pansement sur une hémorragie. Le COR estime que même avec 64 ans, le système sera en déficit de 0,4 % du PIB en 2030.

Le vrai tabou, c'est la capitalisation. En France, le mot est presque une insulte. Pourtant, tous les pays qui ont des systèmes de retraite solides (Suède, Australie, Pays-Bas) ont une part de capitalisation. La France est une exception mondiale avec sa répartition quasi pure.

Que disent les projections Insee pour 2030 et 2040 ?#

L'INSEE publie des scénarios démographiques. Le scénario central prévoit :

- 2030 : 20,1 millions de retraités, 29,5 millions d'actifs. Ratio : 1,47.

- 2040 : 21,3 millions de retraités, 29,2 millions d'actifs. Ratio : 1,37.

- 2050 : 21,8 millions de retraités, 28,8 millions d'actifs. Ratio : 1,32.

Ces chiffres sont déjà intégrés dans les calculs du COR. Mais ils sont rarement présentés au grand public. Pourquoi ? Parce qu'ils montrent que le problème n'est pas conjoncturel. Il est structurel. La pyramide des âges retraite France est une bombe à retardement.

Prenons un cas concret. Un actif né en 2000 cotisera pendant 43 ans (si la durée reste à 43 ans). À son départ en 2043, le ratio sera autour de 1,35. Il y aura 0,74 retraité pour chaque actif. Aujourd'hui, c'est 0,59. La charge augmente de 25 %.

Combien de retraités supplémentaires chaque année ?#

En 2026, environ 800 000 personnes atteignent l'âge légal de départ (62 ans pour la génération 1964). C'est le pic des baby-boomers. En 2000, c'était 600 000. En 2030, ce sera encore 750 000.

Selon DREES, le nombre de nouveaux retraités par an est passé de 550 000 en 2000 à 720 000 en 2020. Le pic est atteint entre 2025 et 2030.

Chaque nouveau retraité coûte en moyenne 1 500 € par mois de pension (tous régimes confondus). Multipliez par 800 000 : 1,2 milliard d'euros par mois. 14,4 milliards par an. C'est le coût annuel de l'arrivée des baby-boomers à la retraite.

Chaque année, 800 000 nouveaux retraités. Chaque mois, 1,2 milliard d'euros de pensions supplémentaires à financer.

Comment calculer l'impact de la crise démographique sur votre retraite personnelle#

Étape 1 : Connaître votre ratio actifs/retraités à votre départ#

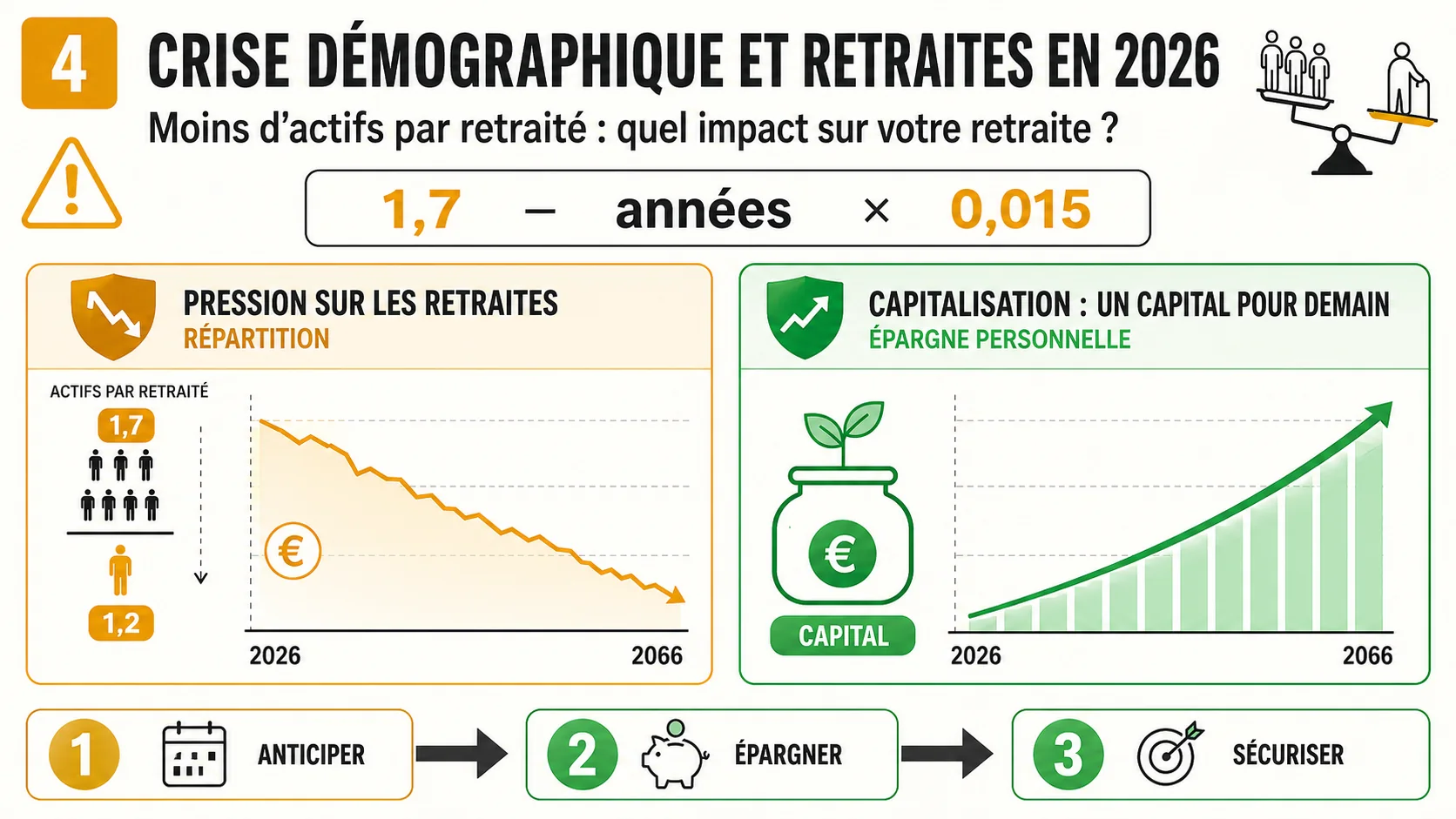

Le ratio actifs retraités 2026 est de 1,7. Mais à votre départ, il sera différent. Utilisez cette formule simple :

Ratio à votre départ = 1,7 - (années restantes × 0,015)

Explication : le ratio baisse d'environ 0,015 point par an (moyenne des projections Insee 2026-2050).

Exemples :

- Vous partez en 2030 (4 ans) : ratio = 1,7 - (4 × 0,015) = 1,64

- Vous partez en 2040 (14 ans) : ratio = 1,7 - (14 × 0,015) = 1,49

- Vous partez en 2050 (24 ans) : ratio = 1,7 - (24 × 0,015) = 1,34

Ce ratio détermine directement le montant des cotisations disponibles pour payer votre pension. Moins il y a d'actifs, moins il y a d'argent.

Étape 2 : Calculer votre pension théorique avec le ratio actuel#

Prenons un salaire de 3 000 € brut par mois. Avec le système actuel, un cadre moyen touche environ 75 % de son dernier salaire en pension (tous régimes confondus). Soit 2 250 € brut par mois.

Mais ce taux de remplacement de 75 % est basé sur le ratio de 1,7. Si le ratio tombe à 1,5, le taux de remplacement baisse mécaniquement.

Formule approximative : Pension future = Pension actuelle × (ratio futur / ratio actuel)

- Ratio 1,7 : 2 250 €

- Ratio 1,5 : 2 250 × (1,5 / 1,7) = 1 985 € (-265 €)

- Ratio 1,34 : 2 250 × (1,34 / 1,7) = 1 774 € (-476 €)

C'est une approximation. La réalité est plus complexe (points Agirc-Arrco, décote, surcote). Mais la tendance est claire.

Étape 3 : Intégrer l'effet des réformes à venir#

La crise démographique retraite 2026 va forcer de nouvelles réformes. Les options sur la table :

- Repousser l'âge légal à 65 ou 67 ans

- Augmenter la durée de cotisation à 44 ou 45 ans

- Baisser le montant des pensions (désindexation)

- Augmenter les cotisations

Chaque option a un impact direct sur votre pension. Selon Service Public, l'âge légal est déjà passé à 64 ans pour la génération 1968. Les projections du COR suggèrent qu'il faudra aller à 65-66 ans pour équilibrer le système en 2040.

Prenons un exemple concret. Vous êtes né en 1990. Vous deviez partir à 62 ans (règles avant 2023). Avec la réforme 2023, vous partez à 64 ans. Si une nouvelle réforme repousse à 66 ans, vous perdez 2 ans de pension. À 2 000 € par mois, c'est 48 000 € de pension non perçue.

Étape 4 : Comparer avec ce que vos cotisations rapporteraient en capitalisation#

C'est le test que peu de simulateurs font. Vos cotisations retraite représentent environ 28 % de votre salaire brut (part salariale + patronale). Pour un salaire de 3 000 € brut, c'est 840 € par mois. 10 080 € par an.

Si cet argent était investi sur les marchés (MSCI World, rendement historique 7-9 % par an), voici ce que cela donnerait après 40 ans :

| Salaire brut mensuel | Cotisations annuelles (28%) | Capital après 40 ans (7%) | Rente mensuelle (4% du capital) |

|---|---|---|---|

| 2 000 € | 6 720 € | 1 341 000 € | 4 470 € |

| 3 000 € | 10 080 € | 2 012 000 € | 6 706 € |

| 4 000 € | 13 440 € | 2 682 000 € | 8 940 € |

| 5 000 € | 16 800 € | 3 353 000 € | 11 177 € |

Source : calculs personnels basés sur rendement historique MSCI World (7% net d'inflation).

Comparez avec la pension répartition : 2 250 € pour 3 000 € de salaire. La différence est de 4 456 € par mois. C'est le coût d'opportunité du système par répartition.

Étape 5 : Utiliser un simulateur pour votre cas précis#

Les calculs ci-dessus sont des approximations. Chaque situation est unique : régime général, fonction publique, professions libérales, cadres, non-cadres. Les règles diffèrent.

Notre simulateur Simuler Ma Retraite prend en compte :

- Votre salaire brut exact

- Votre régime (général, Agirc-Arrco, fonction publique)

- Votre âge et votre date de départ prévue

- Les projections démographiques Insee

- Le rendement des marchés financiers

Il vous montre en 5 minutes combien vous perdez avec le système par répartition par rapport à un système par capitalisation.

Étape 6 : Anticiper les scénarios pessimistes#

Les projections Insee sont des scénarios centraux. Ils peuvent être pires. Si la natalité continue de baisser (1,8 enfant par femme en 2024, contre 2,1 en 2010), le ratio baissera plus vite. Si l'immigration est réduite, aussi.

Le scénario pessimiste de l'INSEE prévoit un ratio de 1,1 en 2050. Dans ce cas, votre pension répartition serait réduite de 35 % par rapport au scénario central.

Pour un salaire de 3 000 €, la pension passerait de 2 250 € à 1 462 €. C'est 788 € de moins par mois. 9 456 € par an. Sur 20 ans de retraite, c'est 189 000 € de différence.

Étape 7 : Agir maintenant, pas dans 10 ans#

La crise démographique retraite 2026 n'est pas une surprise. Les chiffres sont connus depuis des années. Mais la plupart des actifs ne font rien. Pourquoi ? Parce que le problème semble lointain. Parce que les politiques promettent que le système tiendra. Parce que la capitalisation est taboue.

Agir maintenant, c'est :

- Calculer votre perte potentielle avec notre simulateur

- Ouvrir un PER (Plan Épargne Retraite) ou un compte-titres

- Investir régulièrement, même de petites sommes

- Diversifier : immobilier, actions, obligations

Un actif qui épargne 200 € par mois pendant 30 ans à 7 % obtient 227 000 €. Soit une rente de 757 € par mois (4 % du capital). C'est un complément de retraite non négligeable.

Pour un salaire de 3 000 €, la différence entre répartition et capitalisation est de 4 456 € par mois après 40 ans.

Stratégies avancées pour sécuriser votre retraite malgré la crise démographique#

Le test de cohérence en 3 couches#

J'ai développé un cadre simple pour évaluer votre exposition à la crise démographique retraite 2026. Je l'appelle le "test de cohérence en 3 couches".

Couche 1 : Votre dépendance à la répartition Quel pourcentage de votre revenu de retraite proviendra du système par répartition ? Si c'est 100 %, vous êtes très exposé. Si c'est 50 %, vous avez une marge.

Couche 2 : Votre horizon temporel Plus vous êtes jeune, plus l'impact est fort. Un actif de 25 ans partira en 2065 avec un ratio probable de 1,1. Un actif de 55 ans partira en 2035 avec un ratio de 1,5.

Couche 3 : Votre capacité d'épargne Combien pouvez-vous épargner par mois ? 100 € ? 500 € ? 1 000 € ? Plus vous épargnez tôt, plus l'effet est puissant.

Pourquoi la diversification est votre seule protection#

Le système par répartition est un pari sur la démographie. Un pari que vous perdez si la natalité baisse. La capitalisation est un pari sur l'économie. Un pari qui a fonctionné depuis 100 ans (rendement réel des actions : 6-7 % par an).

La solution n'est pas de tout miser sur la capitalisation. C'est de diversifier. Avoir une partie de votre retraite garantie par l'État (répartition) et une partie investie (capitalisation).

Les pays qui ont fait ce choix s'en sortent mieux. La Suède a un système mixte depuis 1999. Le taux de remplacement moyen y est de 62 %, contre 74 % en France. Mais le système suédois est financièrement équilibré. Le français, non.

Les erreurs à éviter absolument#

Erreur 1 : Faire confiance aux promesses politiques Chaque réforme promet d'équilibrer le système. Aucune n'a tenu. La réforme 2023 doit économiser 17,7 milliards en 2030. Le COR prévoit encore un déficit de 0,4 % du PIB à cette date.

Erreur 2 : Ne rien faire en attendant "Le système tiendra bien pour ma génération." C'est ce que disaient les baby-boomers en 1980. Résultat : ils partent avec des pensions confortables, mais leurs enfants paient la facture.

Erreur 3 : Tout miser sur l'immobilier L'immobilier est une bonne diversification, mais il n'est pas liquide. En cas de besoin, vous ne pouvez pas vendre une chambre. Et les rendements locatifs nets sont souvent inférieurs à 3-4 % après impôts et charges.

Le plan d'action en 5 points#

- Calculez votre perte avec notre simulateur Simuler Ma Retraite

- Ouvrez un PER (plafond : 10 % des revenus professionnels, max 35 194 € en 2025)

- Investissez en ETF (MSCI World, S&P 500) via un compte-titres ou une assurance-vie

- Épargnez au moins 10 % de vos revenus pour la retraite

- Revoyez votre stratégie tous les ans (rendement, horizon, objectifs)

La diversification entre répartition et capitalisation est la seule protection contre la crise démographique.

Points clés à retenir#

- Le ratio actifs retraités 2026 est de 1,7, contre 3,1 en 1970. C'est une baisse de 45 %.

- La pyramide des âges retraite France se déforme : les baby-boomers partent, les générations suivantes sont moins nombreuses.

- La crise démographique retraite 2026 est structurelle, pas conjoncturelle. Aucune réforme cosmétique ne la résoudra.

- Pour un salaire de 3 000 €, la pension répartition pourrait baisser de 265 à 476 € par mois d'ici 2050.

- En capitalisation, les mêmes cotisations rapporteraient 6 706 € par mois après 40 ans à 7 %.

- Le système par répartition est un investissement forcé à rendement négatif pour les jeunes générations.

- Agir maintenant (PER, ETF, diversification) est la seule protection rationnelle.

Questions fréquentes sur la crise démographique retraite 2026#

Qu'est-ce que la crise démographique retraite 2026 ?#

La crise démographique retraite 2026 est le moment où les projections de l'Insee confirment que le ratio actifs/retraités tombe sous 1,7 pour la première fois. En 1970, on comptait 3,1 actifs pour 1 retraité. En 2026, ce ratio est de 1,7. Dans les années 2030, il passera sous 1,5. Cela signifie que chaque retraité dépend de moins en moins de cotisants pour financer sa pension dans le système par répartition.

Quel est le ratio actifs retraités 2026 exact ?#

Le ratio actifs retraités 2026 est de 1,7 actif pour 1 retraité, selon les projections de l'Insee. En 1970, ce ratio était de 3,1. En 2050, il pourrait tomber à 1,2. Concrètement, un actif né en 2000 cotisera pour 0,8 retraité de plus qu'un actif né en 1950. C'est la mécanique de la pyramide des âges retraite France qui se retourne.

Comment la pyramide des âges retraite France évolue-t-elle ?#

La pyramide des âges retraite France se déforme depuis 2010. Les baby-boomers (nés 1946-1974) partent massivement à la retraite. En 2026, 800 000 personnes atteignent l'âge légal chaque année, contre 600 000 en 2000. Les générations suivantes sont moins nombreuses. Résultat : le nombre de retraités augmente plus vite que le nombre d'actifs. L'Insee projette 20 millions de retraités en 2030 contre 16 millions en 2020.

Quel impact sur ma future pension ?#

Si le ratio actifs/retraités continue de baisser, votre pension sera mécaniquement plus faible ou votre âge de départ repoussé. Le COR estime que le déficit du système atteindra 0,8 % du PIB en 2030 sans réforme. Pour un salaire de 3 000 € brut par mois, cela peut représenter une perte de 200 à 400 € par mois sur la pension. Utilisez notre simulateur pour calculer votre cas précis.

Que faire face à la crise démographique retraite 2026 ?#

Face à la crise démographique retraite 2026, trois options : (1) accepter une baisse de pension, (2) travailler plus longtemps, (3) épargner individuellement. La capitalisation permet de contourner le problème : vos cotisations sont investies et produisent un rendement indépendant de la démographie. Notre simulateur compare les deux systèmes pour vous montrer la différence.

Le système par répartition est-il condamné ?#

Le système par répartition n'est pas condamné à disparaître, mais il est structurellement sous pression. La crise démographique retraite 2026 montre que le modèle devient intenable sans réformes douloureuses. Les pays qui ont mixé répartition et capitalisation (Suède, Australie) s'en sortent mieux. En France, le débat reste tabou. Notre simulateur vous aide à voir concrètement ce que vous perdez.

Prêt à savoir ce que vous perdez vraiment ?#

Les chiffres sont clairs. Le ratio actifs retraités 2026 est de 1,7 et il va continuer à baisser. Votre pension par répartition est menacée. Mais vous pouvez agir. Notre simulateur vous montre en 5 minutes exactement combien vous perdez avec le système actuel et ce que vos cotisations rapporteraient en capitalisation. Pas de jargon. Pas de promesses. Des chiffres concrets, basés sur vos données.

Dernière mise à jour : 29 avril 2026. Sources : INSEE, DREES, Service Public, Agirc-Arrco.