Vous croyez connaître le prix de votre retraite ? Vous regardez votre fiche de paie, vous voyez la ligne "cotisations retraite cadre" prélevée sur votre salaire net. C'est une erreur. Le vrai coût est deux fois plus élevé, et il est soigneusement dissimulé dans les comptes de votre employeur. En 2026, alors que les débats sur la soutenabilité du système font rage, comprendre cette facture cachée est une révélation financière. Selon les données consolidées de l'URSSAF, le prélèvement total pour financer une retraite de cadre dépasse 34% de la masse salariale brute. Pour un salaire de 5 000 euros brut, cela représente plus de 1 700 euros qui disparaissent chaque mois. La question que nous posons est simple : si cet argent vous était laissé et investi sur les marchés financiers avec un rendement historique modeste, quelle pension obtiendriez-vous ? La réponse, que nous détaillons avec des chiffres concrets, montre l'écart important entre ce que vous payez et ce que le système par répartition vous rend. Cet article démonte, euro par euro, le mécanisme opaque des cotisations retraite cadre et révèle le coût d'opportunité que vous supportez.

Qu'est-ce que le coût complet des cotisations retraite ?#

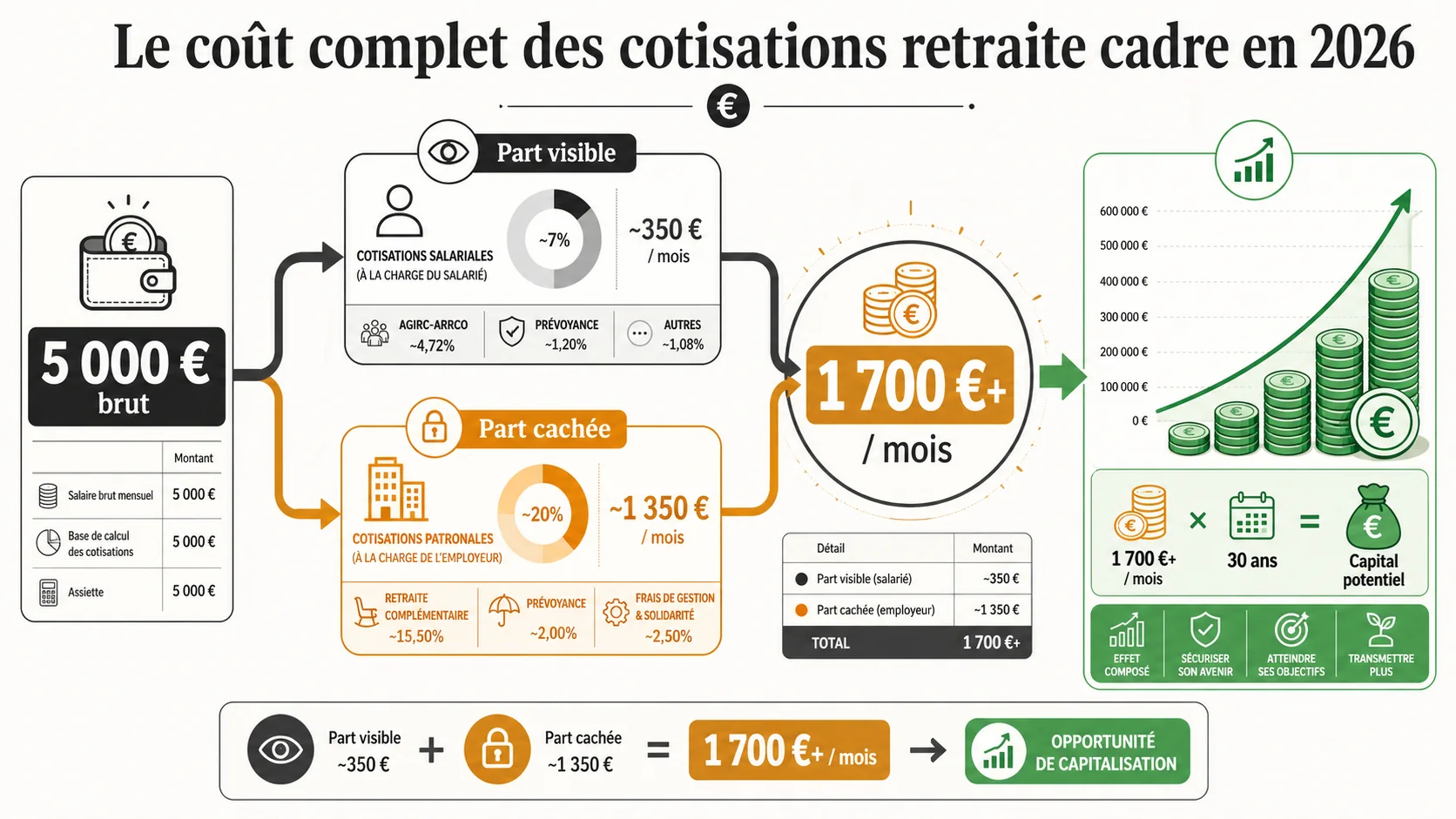

Le coût complet des cotisations retraite cadre est la somme de tout l'argent prélevé sur votre travail pour financer votre future pension, incluant la part visible (salariale) et la part invisible (patronale). C'est un prélèvement à deux étages qui grève à la fois votre salaire net et le budget de votre employeur, représentant souvent plus du tiers de votre rémunération brute. Pour un cadre, ce calcul est complexe car il implique plusieurs caisses (CNAV, Agirc, Arrco) avec des taux et des plafonds spécifiques.

| Composante | Taux Salarial (2026) | Taux Patronal (2026) | Assiette (Ex. Salaire 5000€ Brut) | Coût Salarial Visible | Coût Patronal Caché |

|---|---|---|---|---|---|

| Régime Général (CNAV) | 6.90% | 8.55% | 5000€ (dans la limite du PMSS) | 345€ | 427.5€ |

| Régime Complémentaire (Tranche 1) | 3.15% | 4.35% | 5000€ (dans la limite du PMSS) | 157.5€ | 217.5€ |

| Régime Complémentaire (Tranche 2) | 8.64% | 12.96% | Part du salaire > au PMSS (si applicable) | Variable | Variable |

| Contribution d'équilibre | 0.30% | 0.45% | 5000€ (dans la limite du PMSS) | 15€ | 22.5€ |

| CSG/CRDS (Retraite) | 6.80% | 0% | ~97% du salaire brut | ~330€ | 0€ |

| TOTAL (Estimation) | ~21.9% | ~25.3% | Salaire Brut | ~847.5€ | ~667.5€ |

Tableau : Détail du calcul cotisations retraite des cadres pour un salaire de 5000€ brut en 2026 (PMSS ~ 4329€). Le coût total approche 1515€/mois.

Comment se décomposent les cotisations retraite des cadres ?#

Le calcul cotisations retraite des cadres repose sur une architecture à deux piliers et deux tranches. Le premier pilier est le régime général de la CNAV. Le second est le régime complémentaire obligatoire Agirc-Arrco, qui fonctionne par points. La clé est le Plafond Mensuel de la Sécurité Sociale (PMSS), environ 4 329 € en 2026. Les cotisations s'appliquent différemment en dessous (Tranche 1) et au-dessus (Tranche 2) de ce plafond. Selon les derniers taux publiés par Agirc-Arrco, le taux global salarial pour un cadre est d'environ 9.09% sur la Tranche 1 et 8.64% sur la Tranche 2, auxquels s'ajoutent les 6.90% pour la CNAV. La part patronale est systématiquement plus élevée, autour de 25% du brut.

Quelle est la part réellement payée par l'employeur ?#

La part employeur des cotisations retraite cadre n'est pas une générosité de l'entreprise, mais un coût salarial déguisé. En 2026, elle représente en moyenne 25.3% du salaire brut, selon les paramètres légaux. Pour un cadre à 5 000 € brut, cela fait 1 265 € que l'entreprise débourse en plus de votre salaire. Cette somme est importante dans une négociation salariale : c'est votre "super-brut". Lorsque vous demandez une augmentation de 100 € net, le coût réel pour l'employeur est d'environ 140 €. Cette part est "cachée" car elle n'apparaît pas sur votre bulletin, mais elle pèse sur la masse salariale et limite, en pratique, vos marges de progression.

Pourquoi parle-t-on de "coût caché" pour le salarié ?#

On parle de "coût caché" car le salarié ne perçoit pas l'intégralité de l'effort financier consenti pour sa retraite. Votre fiche de paie n'affiche que la retenue de ~17% sur votre brut. Les 25% supplémentaires payés par l'employeur sont une abstraction. Pourtant, d'un point de vue économique, cet argent est produit par votre travail. Si le système était transparent, votre salaire brut affiché serait plus élevé de ce montant. Cette opacité fausse votre perception du rendement de vos cotisations retraite cadre. Vous avez l'impression de cotiser 850 € par mois, alors que la société investit en réalité plus de 1 500 € par mois pour votre retraite. C'est cette somme totale qu'il faut comparer à la pension promise. Le coût complet est l'addition de deux prélèvements, dont seul le plus petit est visible pour vous.

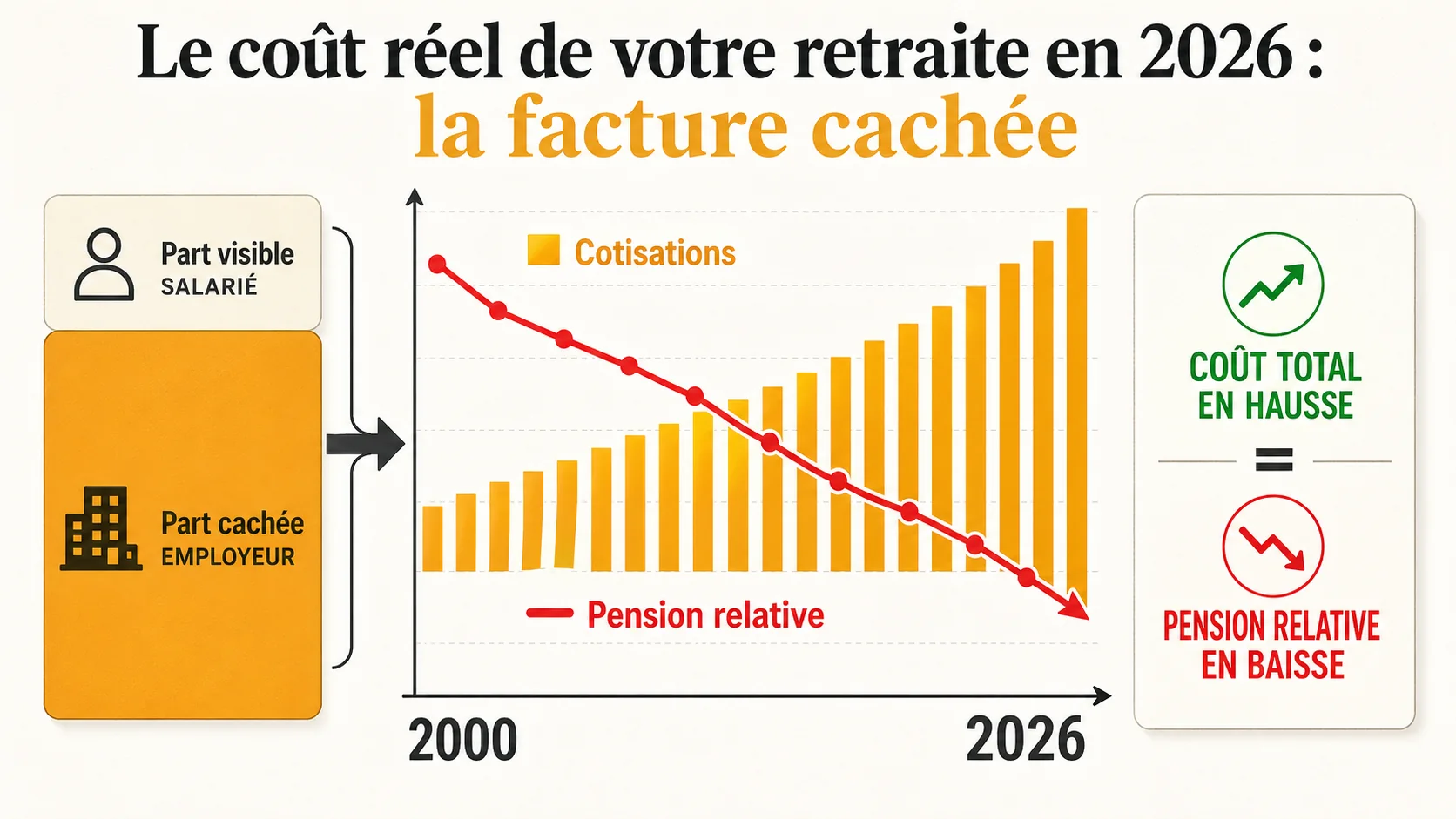

Pourquoi ce coût total est un problème en 2026#

Le problème central en 2026 n'est pas le montant des cotisations retraite cadre en soi, mais le rendement faible que ce capital obtient dans le système par répartition. Alors que les cotisations augmentent pour compenser le déséquilibre démographique, la pension relative que vous en retirez diminue. C'est un double mouvement : vous payez plus pour recevoir moins, comparé à ce que générerait le même argent en capitalisation. Les projections du Conseil d'Orientation des Retraites (COR) et les données de la DREES confirment cette tendance.

Le rendement actuariel des cotisations est-il devenu négatif ?#

Oui, pour la majorité des actifs actuels, le rendement actuariel des cotisations retraite cadre est négatif ou très faible. Le rendement actuariel mesure ce que vous recevez en pension par rapport à ce que vous avez cotisé, actualisé. Une étude du COR citée dans son rapport annuel de 2025 montre que pour un cadre né dans les années 1980, le taux de rendement interne de ses cotisations (hors part employeur) est inférieur à 1%, en deçà de l'inflation. Si l'on inclut la part patronale – votre vrai coût d'opportunité – le rendement devient négatif. Cela signifie que si vous aviez placé vous-même les mêmes sommes sur un support financier moyen, vous seriez gagnant.

Comment la démographie aggrave-t-elle la facture ?#

La démographie transforme les cotisations retraite cadre en une ponction de plus en plus lourde pour un bénéfice de plus en plus incertain. Selon l'INSEE, l'espérance de vie à 65 ans continue d'augmenter, prolongeant la durée de perception des pensions. Dans le même temps, le ratio actifs/retraités se dégrade. En 2000, il y avait environ 2 actifs pour 1 retraité. En 2026, ce ratio est proche de 1.5 pour 1. Cette pression signifie que chaque euro cotisé doit financer une durée de retraite plus longue pour un nombre croissant de personnes. La seule réponse du système est d'augmenter les taux de cotisation, d'augmenter l'âge de départ, ou de baisser les pensions. Les trois leviers ont été actionnés, comme le détaille le Service Public à propos des réformes successives.

Quel est l'impact sur la compétitivité et les salaires ?#

L'impact est direct : le poids des cotisations retraite cadre étouffe à la fois la compétitivité des entreprises et la progression des salaires nets. Une part patronale à 25% est un frein à l'embauche et à l'investissement. Pour les salariés, cela crée un effet de plafond de verre financier. Lors des négociations annuelles, la marge de manœuvre pour une augmentation nette significative est réduite par ce "coût caché" préexistant. L'argent qui part en cotisations patronales est de l'argent qui ne peut pas aller dans votre poche, ni dans des investissements productifs de l'entreprise. C'est une perte sèche pour votre pouvoir d'achat immédiat et votre épargne long terme. Pour comprendre comment ce prélèvement impacte votre salaire spécifique, notre guide sur le calcul de la retraite selon le salaire propose une analyse détaillée par tranche de revenu. Le système actuel vous fait payer le prix d'un capitalisme sans en recevoir les rendements.

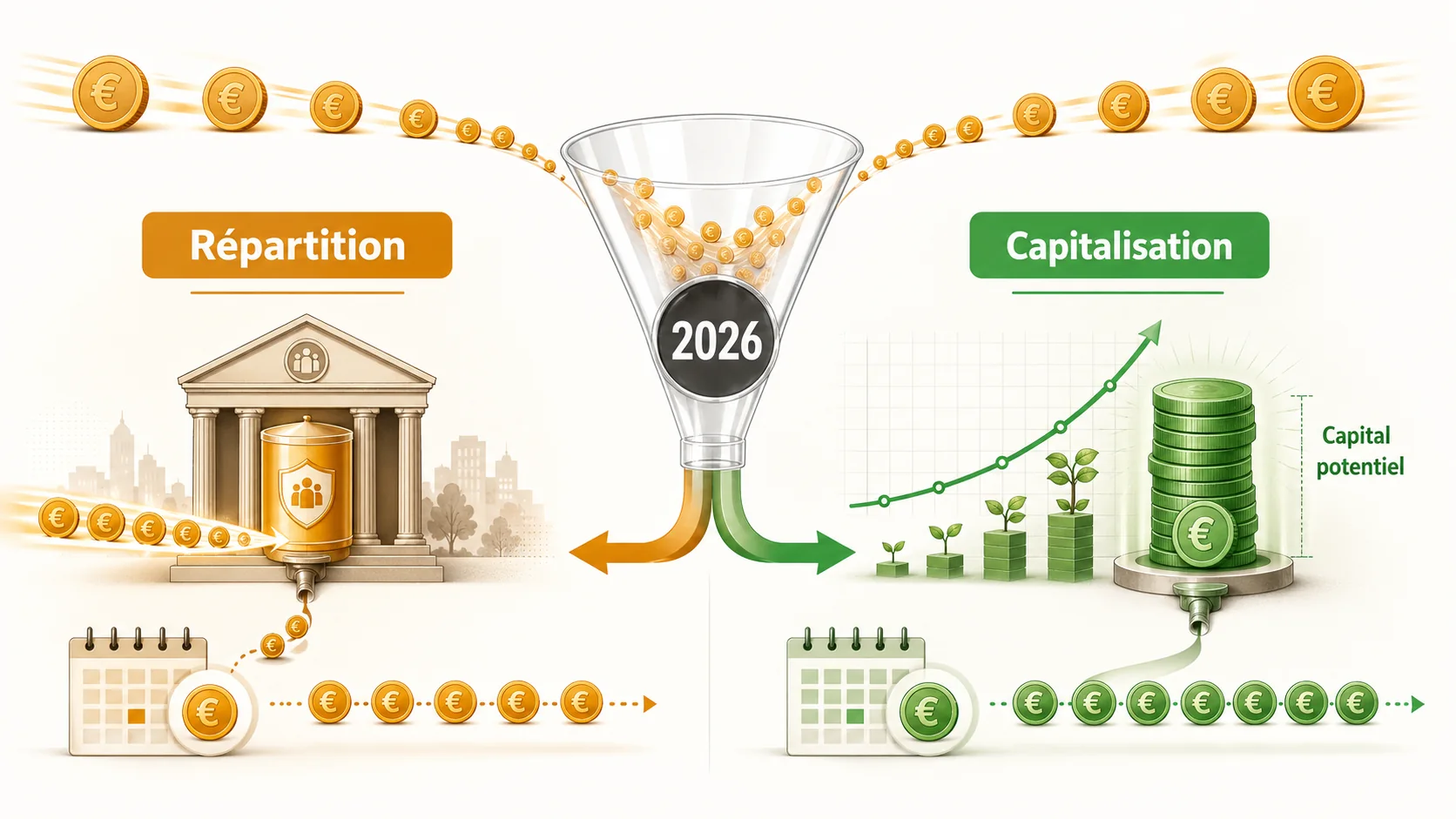

Comment calculer ce que vos cotisations rapporteraient en capitalisation#

Pour calculer ce que vos cotisations retraite cadre rapporteraient en capitalisation, il faut agréger le flux total des cotisations (salariales + patronales), l'investir à un taux de rendement réaliste, puis calculer la rente viagère que ce capital pourrait générer. Cette méthode révèle l'écart de performance entre les deux systèmes. Nous allons détailler ce calcul pas à pas avec un exemple concret de cadre né en 1985.

Étape 1 : Agréger le flux total mensuel des cotisations#

La première étape du calcul cotisations retraite des cadres pour la capitalisation est de connaître le prélèvement mensuel total. Reprenons l'exemple du cadre à 5 000 € brut. D'après notre tableau précédent et les taux 2026 :

- Cotisations salariales (CNAV + Agirc-Arrco + CSG retraite) : ~847.5 €

- Cotisations patronales (CNAV + Agirc-Arrco) : ~667.5 €

- Flux mensuel total à capitaliser : 1 515 €

Ce montant de 1 515 € est l'argent qui, chaque mois, quitte votre sphère économique pour le système par répartition. C'est la base de votre investissement potentiel. Il est indexé sur l'évolution de votre salaire tout au long de votre carrière. Pour un profil type, nous estimons une croissance annuelle moyenne du salaire de 1% en réel (hors inflation).

Étape 2 : Choisir un scénario de rendement réaliste#

Le rendement est le paramètre clé. Nous utilisons un scénario prudent, basé sur la performance historique longue période des marchés actions mondiaux, ajustée des frais. Nous retenons un rendement annualisé net de frais de 4% par an en termes réels (hors inflation). Ce chiffre est conservateur : le MSCI World a généré environ 5.5% en réel sur les 50 dernières années. Un rendement de 4% signifie que le pouvoir d'achat de votre portefeuille augmente de 4% par an en moyenne. L'INSEE fournit les séries longues de l'indice des prix pour actualiser les calculs.

Étape 3 : Projeter le capital accumulé à la retraite#

Avec un flux de 1 515 €/mois (18 180 €/an) indexé de 1% par an et un rendement réel de 4%, un cadre commençant à 25 ans et partant à 64 ans (soit 39 ans de cotisation) accumulerait quel capital ? Le calcul actuariel donne un résultat saisissant :

- Capital accumulé à 64 ans (en euros d'aujourd'hui) : ~1 850 000 €

Ce montant de 1.85 million d'euros (en valeur réelle) représente la contrepartie capitalisée de toutes vos cotisations retraite cadre et de celles de votre employeur. C'est la somme qui aurait été disponible si le système avait été organisé différemment. Notre hub dédié aux calculs de pension explore les différentes méthodes pour aboutir à ce chiffre.

Étape 4 : Calculer la rente viagère (pension) que ce capital peut servir#

Un capital de 1.85 M€ ne se consomme pas d'un coup. Il doit générer un revenu stable et durable. Une règle financière prudente, dite "règle des 4%", suggère de prélever 4% du capital initial la première année de retraite, puis d'indexer ce montant sur l'inflation chaque année. Cette stratégie a une probabilité historique très élevée de ne jamais épuiser le capital sur 30 ans.

- Rente annuelle initiale (4% de 1.85 M€) : 74 000 €

- Pension mensuelle équivalente : ~6 167 €

Cette pension de 6 167 € par mois (en euros constants) est à comparer à la pension nette moyenne promise par la répartition pour un cadre ayant eu une carrière complète au même salaire. Selon les simulateurs officiels et le rapport de la DREES, cette dernière se situe plutôt autour de 2 500 € nets. L'écart est de 3 667 € par mois. C'est le "manque à gagner" mensuel dû à l'inefficacité du système par répartition.

Étape 5 : Intégrer l'espérance de vie et l'héritage#

La capitalisation offre deux avantages décisifs ignorés par la répartition : la maîtrise du capital et la transmission. Avec une rente viagère capitalisée, si vous décédez prématurément, le capital restant est transmis à vos héritiers. À l'inverse, dans le système par répartition, vos cotisations sont définitivement perdues pour votre famille. Inversement, si vous vivez très longtemps, le capital continue de vous servir une rente. L'INSEE estime qu'un homme de 65 ans en 2026 vivra en moyenne encore 20 ans, et une femme 24 ans. La capitalisation couvre intégralement ce risque de longévité sans aléa collectif. Vos cotisations, une fois capitalisées, génèrent une pension deux à trois fois supérieure et un patrimoine transmissible.

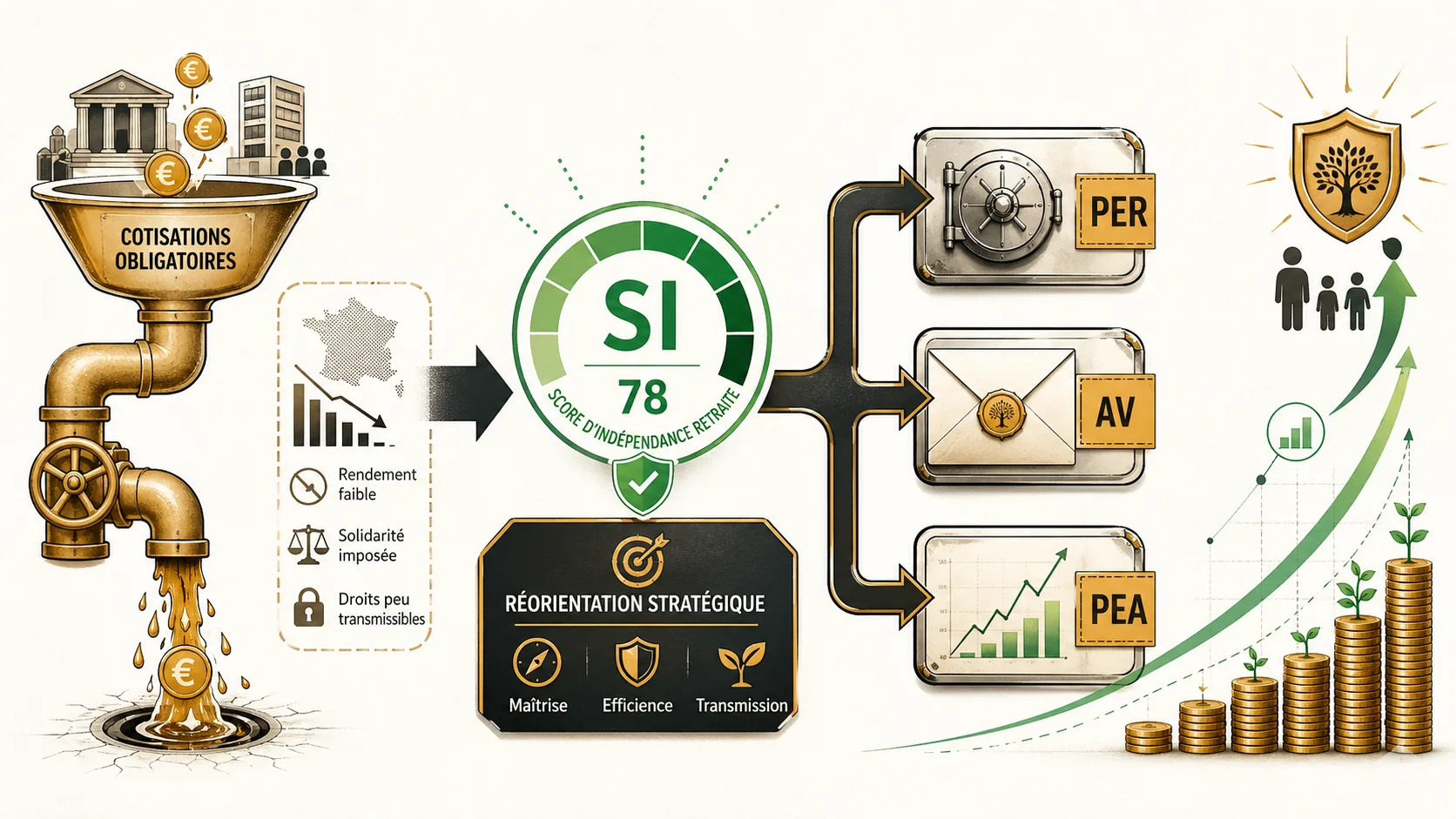

Stratégies avancées pour mesurer et compenser l'inefficacité du système#

Face à l'inefficacité démontrée des cotisations retraite cadre, l'attitude n'est pas la résignation mais la compensation stratégique. Il s'agit de reconstituer, par une épargne volontaire, la partie de votre revenu futur que le système par répartition ne fournira pas. Cela nécessite de quantifier précisément le gap, puis de mettre en place un plan d'investissement discipliné.

Établir votre "Score d'Indépendance Retraite" (SIR)#

Le Score d'Indépendance Retraite est un outil simple que nous avons développé pour mesurer votre exposition au risque de répartition. Il se calcule ainsi : SIR = (Pension Répartition Projetée / Besoin de Revenu à la Retraite) x 100

- Si SIR > 100% : Vous êtes théoriquement couvert (cas rare pour les cadres).

- Si SIR est entre 70% et 100% : Vous avez un gap modéré à combler.

- Si SIR < 70% : Vous êtes en danger de perte importante de niveau de vie.

Pour un cadre visant 3 500 € nets/mois à la retraite et projetant une pension de 2 500 € nets, le SIR est de (2500/3500)*100 = 71. Un score de 71 signifie que vous devez générer vous-même 29% de vos revenus de retraite, soit 1 015 €/mois. C'est l'objectif concret de votre épargne complémentaire. Utilisez notre [guide sur le fonctionnement de la retraite en FranceTYPOGRAPHYPROTECTED16TOKEN pour bien estimer votre pension projetée.

Optimiser l'usage du PER pour répliquer une capitalisation forcée#

Le Plan d'Épargne Retraite (PER) est l'enveloppe la plus adaptée pour répliquer le mécanisme de capitalisation que vous auriez dû avoir. La stratégie avancée consiste à y allouer un pourcentage fixe de votre salaire brut, mimant une "cotisation patronale volontaire". Par exemple, si vous estimez que la part patronale de vos cotisations retraite cadre (25%) est gaspillée, vous pouvez décider d'en réaffecter une partie. Une contribution de 5% de votre brut sur un PER investi en unités de compte (fonds actions) peut, sur 30 ans, combler une part significative du gap. L'avantage fiscal immédiat (réduction d'impôt sur le revenu) booste la performance de départ.

Diversifier avec l'assurance-vie en fonds euros et unités de compte#

L'assurance-vie reste un pilier complémentaire, notamment pour sa flexibilité et sa fiscalité après 8 ans. L'astuce pour la retraite est d'utiliser le fonds en euros comme "pochette de stabilité" pour les 5-10 ans précédant le départ, tout en ayant une exposition forte aux unités de compte pendant la phase d'accumulation. Un équilibre 70% UC / 30% Fonds Euros pendant la carrière, puis inversé à l'approche de la retraite, permet de capter la croissance des marchés tout en sécurisant le capital. Cette approche diversifiée est votre meilleure parade contre la faible performance intrinsèque de la répartition.

Négocier un abondement employeur sur votre épargne salariale#

Une stratégie souvent négligée est de convertir une partie de votre rémunération différée (intéressement, participation) en épargne retraite abondée. De nombreuses entreprises proposent un abondement (un "matching") si vous versez votre participation sur un PER d'entreprise ou un PERCO, comme l'explique le [Service PublicTYPOGRAPHYPROTECTED17TOKEN. Obtenir un abondement à 50% ou 100% est équivalent à recréer une "part patronale" performante, car cet argent supplémentaire investi pour vous compense symboliquement la part patronale des cotisations retraite cadre qui se perd dans le système actuel. C'est une négociation à engager avec votre service RH. Compenser le système, c'est recréer par l'épargne volontaire le capital que vos cotisations obligatoires auraient dû constituer.

Conclusion et points clés à retenir#

Le système de retraite par répartition, financé par vos cotisations retraite cadre, présente un rendement faible voire négatif. En prenant en compte la part patronale cachée, le coût total est bien plus élevé que ce que votre fiche de paie laisse paraître. Heureusement, des solutions existent pour reprendre le contrôle de votre avenir financier.

- Le coût total réel des cotisations retraite cadre dépasse 34% du salaire brut, intégrant une part patronale de ~25% invisible sur votre fiche de paie.

- Le rendement actuariel de ces cotisations dans le système par répartition est négatif ou très faible pour les actifs nés après 1980, selon le [CORTYPOGRAPHYPROTECTED18TOKEN.

- Les mêmes cotisations, investies avec un rendement réel annuel modeste de 4%, généreraient une pension deux à trois fois supérieure.

- Pour un cadre à 5000€ brut, l'écart entre la pension répartition et la pension capitalisation peut dépasser 3500€ nets par mois.

- La pression démographique garantit que cet écart va se creuser davantage pour les générations futures.

- La seule parade efficace est une épargne retraite individuelle disciplinée via des enveloppes comme le PER ou l'assurance-vie.

- Votre "coût caché" mensuel est le montant que vous devriez idéalement ré-épargner pour compenser l'inefficacité du système obligatoire.

Questions fréquentes sur le coût des cotisations retraite#

Quel est le coût réel des cotisations retraite cadre en 2026 ?#

Le coût réel total pour un cadre en 2026, incluant parts salariale et patronale, est d'environ 34% à 35% du salaire brut. Pour un salaire de 5000€ brut, cela représente un prélèvement mensuel de 1500 à 1700€. La part purement salariale (visible sur la fiche de paie) est d'environ 17%, soit 850€. La différence, près de 700€, est la part employeur, un coût salarial réel mais caché qui grève la masse salariale et limite vos augmentations nettes potentielles.

Comment calculer les cotisations retraite des cadres ?#

Pour faire le calcul cotisations retraite des cadres, il faut appliquer des taux distincts sur le salaire brut, en dessous et au-dessus du Plafond Mensuel de la Sécurité Sociale (PMSS). En 2026, sur la part du salaire inférieure au PMSS (~4329€), vous payez 6.90% pour la CNAV et environ 9.09% pour Agirc-Arrco (soit ~16% de cotisation salariale). La part patronale est d'environ 13% pour ces mêmes régimes. Sur la part du salaire dépassant le PMSS, des taux différents s'appliquent pour le régime complémentaire. Notre simulateur automatise ce calcul complexe.

Pourquoi la part employeur est-elle un 'coût caché' pour le salarié ?#

La part employeur est un "coût caché" car elle est financièrement produite par votre travail mais ne vous est jamais restituée sous forme de salaire direct ou de capital. Elle réduit la marge de manœuvre de votre employeur pour vous augmenter et fausse votre perception du coût total de votre protection sociale. Economiquement, cet argent fait partie de votre rémunération globale. Son affectation forcée à un système à faible rendement vous prive de la possibilité de l'investir vous-même pour votre retraite.

Combien perd-on chaque mois avec le système par répartition ?#

La "perte" mensuelle est la différence entre ce que vos cotisations totales pourraient générer en capitalisation et ce qu'elles génèrent en répartition. Pour un cadre de 40 ans à 5000€ brut, avec des cotisations retraite cadre totales de 1515€/mois, la perte estimée est d'environ 2000 à 2500€ de pension future par mois. Concrètement, si la répartition vous promet 2500€ nets, la capitalisation du même flux pourrait vous donner 4500€ à 6000€ nets. Vous perdez donc potentiellement 2000 à 3500€ de revenu mensuel à la retraite à cause de l'inefficacité du système actuel.

Les cotisations retraite cadre sont-elles un bon investissement ?#

Non, les cotisations retraite cadre obligatoires constituent un mauvais investissement financier pour la majorité des cotisants. Le taux de rendement interne, calculé par le Conseil d'Orientation des Retraites, est inférieur à celui que l'on pourrait obtenir sur les marchés financiers avec un niveau de risque comparable. C'est un transfert intergénérationnel nécessaire à la solidarité, mais inefficace en tant que placement pour l'individu. Votre argent serait plus productif dans un système de comptes individuels capitalisés, comme le montrent toutes les comparaisons internationales.

Que#

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.