Réponse directe : le vrai coût de la retraite progressive à 60 ans repose sur trois mécanismes que la plupart des simulations simplistes ignorent#

La retraite progressive n’est pas un simple partage entre un demi-salaire et une demi-pension. Pour un salarié du privé qui approche de 60 ans et qui envisage de déposer une demande en 2026, le montant final qui tombera chaque mois sur le compte bancaire est dicté par l’interaction de trois grandeurs trop souvent laissées de côté : le coefficient temporaire Agirc-Arrco qui entaille la fraction de pension complémentaire, la réduction de l’assiette de cotisation qui freine l’acquisition de nouveaux points pour la suite de la carrière, et le besoin d’épargne de précaution pour amortir la perte de revenu net immédiate. Le barème officiel Agirc-Arrco des coefficients d’abattement temporaire pour 2026 est désormais opposable ; il transforme ce qui était un projet encore flou en une équation chiffrée qu’il est possible — et nécessaire — de résoudre individuellement avant de signer un avenant de temps partiel.

Pourquoi 2026 accélère les décisions : un âge d’ouverture mouvant et un barème stabilisé#

Le début d’année 2026 est le premier exercice où l’âge légal de départ continue de glisser sous l’effet de la réforme des retraites : pour les salariés nés en 1963, l’ouverture de la retraite progressive se fait à compter de 60 ans et 9 mois — donc autour de 60 ans, mais avec une borne précise qui dépend du mois de naissance. Ceux qui ont relevé leur compte carrière savent déjà s’ils peuvent prétendre à un départ anticipé pour carrière longue, ce qui abaisse encore le seuil d’ouverture de deux ans par rapport à l’âge légal. Dans les deux cas, l’intention est immédiate : la publication du barème Agirc-Arrco 2026 donne la dernière pièce manquante pour chiffrer le manque à gagner mensuel. Notre guide complet sur la retraite progressive à 60 ans détaille les conditions d’âge par génération et aide à positionner la date exacte.

Avant d’entrer dans les calculs, une vidéo officielle pour poser le cadre#

Si la mécanique vous est encore abstraite, regardez l’explication courte de l’Assurance retraite : elle pose les fondamentaux du dispositif en moins de deux minutes.

Cette vidéo explique le principe sans entrer dans les coefficients complémentaires. Une fois le cadre compris, vous pourrez plaquer les variables chiffrées détaillées ci-dessous.

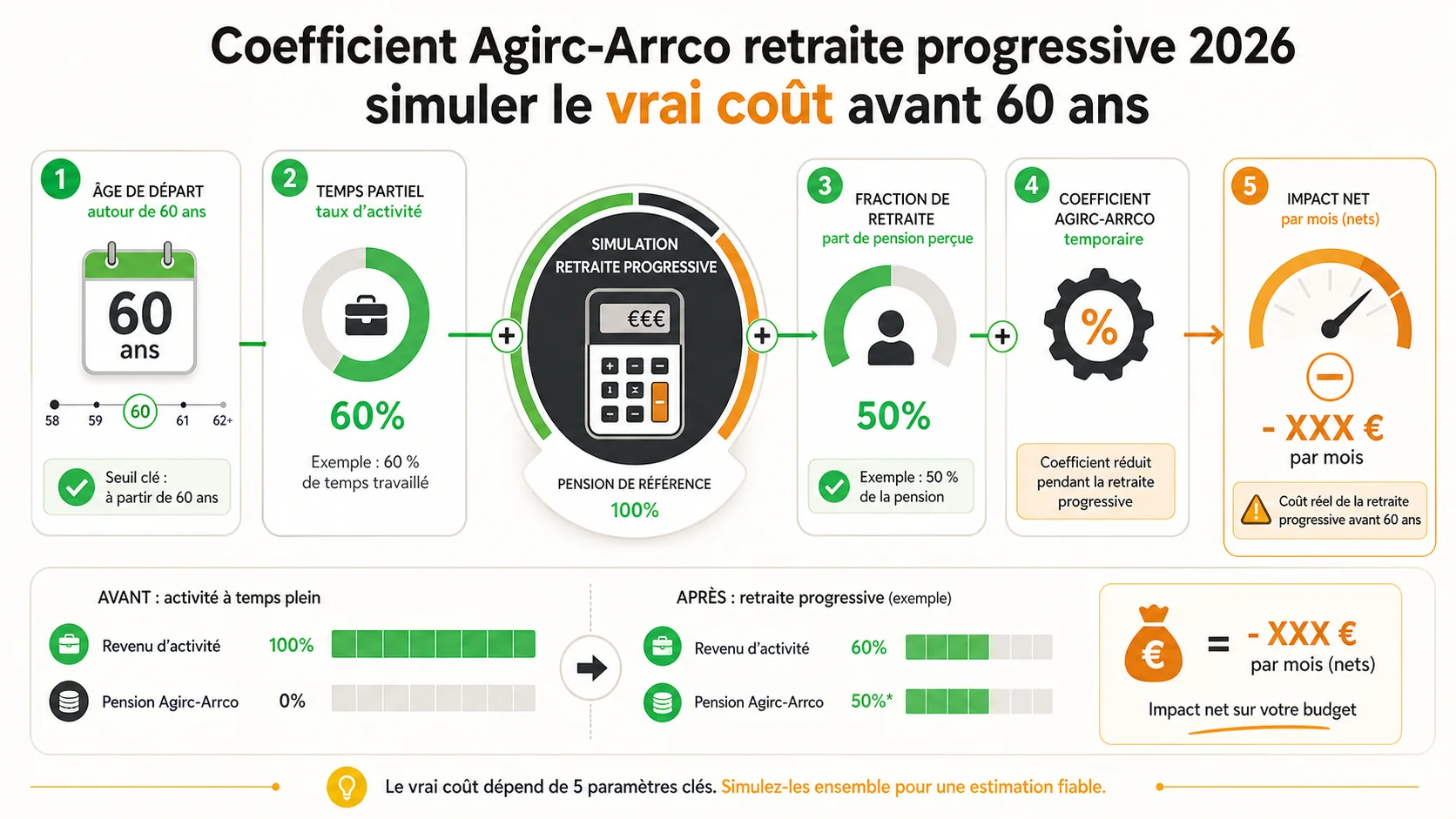

Carte des preuves : les 5 variables qui commandent votre simulation#

Pour obtenir une simulation fiable, il faut décomposer le revenu de la phase progressive en cinq blocs et les alimenter avec vos données personnelles.

1. Fraction de retraite demandée et décote temporaire sur la pension de base#

La retraite progressive impose de choisir une quotité de temps partiel comprise entre 40 % et 80 % de la durée légale ou conventionnelle. La fraction de pension servie par l’Assurance retraite est égale au complément à 100 % de cette quotité : un temps partiel à 60 % déclenche le versement de 40 % de la pension de base et complémentaire.

Si, à la date de départ en retraite progressive, vous ne réunissez pas le nombre de trimestres requis pour le taux plein, une décote temporaire s’applique sur la fraction de pension de base. Cette minoration est identique à celle qui frapperait une retraite « classique », mais elle ne porte que sur la part liquidée. Elle disparaît quand vous demandez votre retraite définitive avec un taux plein. Les conditions générales sont détaillées sur le portail Info Retraite.

2. Coefficient d’abattement temporaire Agirc-Arrco 2026#

Pour la retraite complémentaire, le régime Agirc-Arrco applique un coefficient d’abattement temporaire, distinct de la décote du régime de base. Ce coefficient s’applique à la fraction de pension complémentaire versée et dépend du nombre de trimestres qui vous séparent de la date à laquelle vous pourrez liquider votre retraite définitive sans abattement (c’est-à-dire en ayant le taux plein ou l’âge d’annulation de la décote).

Le barème 2026 est consultable en ligne. Pour fixer les idées, un écart de 12 trimestres entre l’entrée en retraite progressive et l’acquisition du taux plein se traduit par un coefficient d’abattement de l’ordre de 0,88 (soit une minoration de 12 % sur la part Agirc-Arrco servie). L’abattement s’allège à mesure que l’écart se réduit ; si vous entrez en retraite progressive alors que vous avez déjà tous vos trimestres, le coefficient est de 1,00 (aucune minoration).

Ces taux sont temporaires : ils cessent lors de la liquidation définitive, qui peut être repoussée au-delà de l’âge légal si vous le souhaitez (pour acquérir une surcote par exemple). Les règles propres au régime complémentaire sont expliquées sur la page Agirc-Arrco dédiée à la retraite progressive.

Tableau de décision et feuille de route : posez les bases avant de simuler#

Trop de cadres et de salariés demandent une retraite progressive en pensant à la seule règle d’âge. Or, ce qui détermine le vrai coût jusqu’à la retraite définitive, c’est l’enchaînement de trois mécanismes rarement mis côte à côte : le salaire réduit par le temps partiel, le coefficient temporaire Agirc‑Arrco et la poursuite – ou non – de l’acquisition de points futurs. Sans poser ces pièces sur la table, toute simulation reste une illusion. Ce chapitre vous donne un tableau de décision exploitable et la première moitié du workflow de chiffrage, pas à pas.

Tableau de décision rapide : ma situation face à la retraite progressive en 2026#

Utilisez ce tableau pour vérifier votre éligibilité et cadrer les paramètres avant même d’ouvrir un simulateur. Chaque ligne renvoie à une source officielle ou à un guide interne, de manière à ce que vous puissiez contrôler les points de blocage sans interprétation hasardeuse.

| Question clé | Votre situation en 2026 | Action à mener | Source officielle / outil |

|---|---|---|---|

| Avez‑vous atteint l’âge minimal ? | 60 ans pour tous les assurés (ou 62 ans si aucune durée n’est remplie), mais la durée d’assurance exigée déclenche le droit. | Calculez votre durée tous régimes sur votre relevé de carrière. Si vous n’avez pas la durée requise, le dispositif n’est pas ouvert. | L’Assurance retraite – âge et durée |

| Disposez‑vous de la durée d’assurance minimale ? | Minimum fixé par la génération, souvent autour de 150 trimestres pour les natifs de 1964‑1966. | Consultez votre estimation indicative globale (EIG) sur le site de l’Assurance retraite. | Info Retraite – conditions de la retraite progressive |

| Votre contrat de travail est‑il compatible ? | Un CDI à temps complet, un CDI à temps partiel déjà en cours, ou un contrat de fonctionnaire (avec règles spécifiques). Le contrat doit être à durée indéterminée. | Vérifiez votre contrat et demandez à votre employeur un avenant de passage à temps partiel (entre 40 % et 80 % d’un temps plein) si vous n’êtes pas déjà à temps partiel. | Formulaire Cerfa 10647 – notice (l’employeur doit remplir sa partie). |

| Quelle fraction de retraite demander ? | La fraction de pension servie est égale à la réduction du temps de travail : si vous passez à 60 %, vous percevrez 40 % de votre retraite. Le reste est suspendu. | Chiffrez plusieurs scénarios (50 %, 60 %, 70 % de temps partiel) pour voir l’impact sur le salaire net et la pension provisoire. Notre guide détaille les calculs. | Simulation employeur et fraction de retraite |

| Quel est le coefficient temporaire Agirc‑Arrco applicable à votre pension complémentaire en 2026 ? | Selon la fraction demandée, un coefficient d’abattement réduit temporairement la retraite Agirc‑Arrco (ex. : 0,90 pour une fraction ≤ 50 %). Ce coefficient s’annule à la retraite définitive. | Identifiez votre coefficient exact dans le barème 2026. | Barème officiel Agirc‑Arrco 2026 |

| Comment obtenir une simulation fiable incluant salaire, pension de base, complémentaire et points futurs ? | Les simulateurs grand public ne tiennent pas compte du coefficient temporaire ni de l’acquisition de points pendant la période progressive. | Utilisez la méthode pas à pas décrite ci‑dessous et rapprochez‑vous d’un conseiller Agirc‑Arrco pour une projection personnalisée. | Obtenir une vraie simulation |

Le tableau ci‑dessus constitue votre filtre : si une case est rouge, votre projet doit être retravaillé avant de passer au chiffrage. Si tout est vert, vous pouvez enclencher le workflow.

Première partie du workflow : de la règle au premier chiffrage#

Ce workflow vous fera construire une estimation fiable du revenu net mensuel une fois la retraite progressive démarrée. Il est volontairement découpé en deux blocs : les trois premières étapes (que vous allez lire maintenant) posent les bases de calcul immédiates ; les étapes suivantes (traitées dans la partie suivante de l’article) intégreront la projection des points futurs, l’effort d’épargne et la régularisation finale.

Avant de plonger dans les chiffres, une courte explication officielle remet le dispositif en perspective et évite les confusions. Regardez cette vidéo de L’Assurance retraite, qui expose le fonctionnement de base en deux minutes : Qu’est-ce que la retraite progressive ?. Elle vous donnera une vision claire du mécanisme avant d’attaquer les aspects les plus techniques.

Étape 1 – Caler votre fraction de retraite et vos heures de travail#

Partez de votre salaire mensuel brut actuel. Pour un cadre gagnant 4 800 € brut par mois, le passage à 60 % d’un temps plein signifie un salaire brut ramené à 2 880 € (4 800 × 0,6). La fraction de retraite demandée sera alors de 40 %. Notez que vous devez conserver une quotité de travail comprise entre 40 % et 80 % du temps plein. Le simulateur de l’Assurance retraite vous aidera à vérifier si la quotité envisagée respecte ce corridor, mais il ne vous donnera pas le détail Agirc‑Arrco. Pour cela, tenez prêt le tableau de passage suivant :

| Quotité de travail (% temps plein) | Fraction de retraite servie |

|---|---|

| 80 % | 20 % |

| 70 % | 30 % |

| 60 % | 40 % |

| 50 % | 50 % |

| 40 % | 60 % |

Règle de décision : si votre salaire réduit ne couvre pas vos charges fixes courantes, vous devrez soit revoir la quotité à la hausse, soit mobiliser une épargne complémentaire – un point que nous aborderons avec les projections de points futurs. Cette étape est purement budgétaire, mais elle est indispensable avant d’accepter la proposition de votre employeur.

Étape 2 – Estimer la pension de base provisoire avec la décote éventuelle#

La retraite de base (CNAV) est calculée provisoirement selon la formule classique : Salaire annuel moyen × Taux (50 % si durée complète) × (Durée d’assurance / Durée de référence). En retraite progressive, la décote s’applique si vous n’avez pas le taux plein : le taux est réduit de 1,25 % par trimestre manquant. Une simulation précise exige donc de connaître votre nombre exact de trimestres. Prenez votre relevé de carrière le plus récent, puis appliquez la formule uniquement sur la fraction de retraite choisie.

Exemple concret : pour un salarié né en 1965, avec 158 trimestres au 31/12/2025 et une durée de référence de 172 trimestres, le taux plein n’est pas atteint (manque 14 trimestres). Taux minoré = 50 % – (14 × 1,25 %) = 32,5 %. Si son salaire annuel moyen est de 40 000 €, la pension annuelle pleine théorique serait de 13 000 € (40 000 × 32,5 %). Pour une fraction de retraite de 40 % (quotité 60 %), la pension de base servie sera de 5 200 €/an, soit 433 €/mois. Ce chiffre n’est que la composante régime général. La retraite complémentaire viendra s’y ajouter, mais avec un coefficient.

Étape 3 – Appliquer le coefficient d’abattement temporaire Agirc‑Arrco 2026#

C’est l’étape que la quasi‑totalité des calculs “rapides” sautent. L’Agirc‑Arrco applique un coefficient temporaire à la pension complémentaire, qui dépend de la fraction de retraite demandée. Pour 2026, le barème officiel donne, par exemple, un coefficient de 0,90 si la fraction est inférieure ou égale à 50 %, 0,85 pour une fraction de 60 %, etc. Ce coefficient minore la retraite complémentaire pendant toute la durée de la retraite progressive. Il disparaît lors de la liquidation définitive, où l’on recalcule la pension Agirc‑Arrco sans abattement.

Reprenons le cadre précédent. Supposons qu’il ait accumulé 15 000 points Agirc‑Arrco à 60 ans. La valeur du point en 2026 est estimée proche de 1,40 € (valeur de service susceptible d’évolution). Sa retraite complémentaire annuelle pleine serait de 15 000 × 1,40 € = 21 000 €/an. Avec une fraction de 40 % et un coefficient de 0,90, la pension complémentaire servie devient : 21 000 × 40 % × 0,90 = 7 560 €/an, soit 630 €/mois. Ajoutée à la pension de base provisoire de 433 €, la retraite mensuelle totale s’établit à 1 063 €. En parallèle, le salaire à 60 % apporte 2 880 € brut, soit environ 2 160 € net après charges. Le revenu net mensuel global (salaire + retraite) tourne alors autour de 3 220 €, contre 3 600 € net en poursuivant à temps plein (hypothèse simplifiée). La différence apparente de 380 € ne dit pas tout : une partie des cotisations continue à générer des points Agirc‑Arrco supplémentaires, ce qui améliorera la pension définitive. C’est cette double lecture – perte immédiate contre gain différé – que vous devrez chiffrer dans la seconde moitié du workflow (étapes 4 à 6).

Note opérationnelle : pour tout salarié du privé, le formulaire de demande est le Cerfa 10647, que vous pouvez pré‑remplir dès à présent pour vérifier les rubriques. Le guide dédié à la demande vous évitera les erreurs de procédure. Par ailleurs, si votre entreprise dispose d’un simulateur RH, consultez simulation employeur pour croiser les chiffres.

La suite du workflow vous montrera comment projeter précisément le nombre de points complémentaires acquis pendant la période de temps partiel, comment estimer l’effort d’épargne nécessaire pour maintenir votre niveau de vie, et enfin comment la régularisation finale recalcule la pension définitive en effaçant le coefficient temporaire.

Deuxième partie du workflow : les erreurs qui faussent votre simulation — et comment les corriger#

La retraite progressive semble simple sur le papier : vous réduisez votre activité, vous touchez une fraction de vos pensions de base et complémentaire, et vous continuez à acquérir des droits. Pourtant, dans la pratique, les simulations livrées par les outils grand public ou les conseillers peu spécialisés omettent régulièrement trois décalages qui changent tout : le coefficient temporaire Agirc‑Arrco 2026, l’impact du salaire réduit sur vos points futurs, et l’effet d’éventuelles cotisations patronales si votre employeur refuse l’avenant temps partiel. Cette section corrige ces oublis et vous donne une feuille de route concrète pour éviter les erreurs de chiffrage avant de déposer votre dossier.

Si vous n’avez pas encore visionné l’explication officielle de l’Assurance retraite, prenez deux minutes pour la regarder : Qu'est-ce que la retraite progressive ?. Cette vidéo simple vous évite de confondre les mécanismes de base et les règles temporelles, ce qui est la première cause d’erreur dans les simulations « maison ». Une fois le cadre bien posé, vous pouvez aborder les pièges chiffrés.

5 points de blocage qui rendent votre simulation inutilisable#

La plupart des errreurs viennent de trois confusions réglementaires et de deux oublis patrimoniaux. Voici une check-list à passer en revue avant de valider un quelconque montant.

| Erreur à détecter | Pourquoi elle fausse le résultat | Correction simple |

|---|---|---|

| 1. Utiliser le coefficient d’abattement de 2025 ou une version antérieure | Le barème Agirc‑Arrco change chaque année. Un coefficient de 0,90 en 2025 peut passer à 0,875 en 2026 pour la même fraction, ce qui modifie de plusieurs dizaines d’euros le net mensuel perçu. | Consultez le barème officiel 2026 : coefficients d'abattement temporaire retraite progressive pour 2026 et saisissez la valeur exacte correspondant à votre année de naissance et à votre fraction choisie. |

| 2. Confondre la fraction de pension demandée et la réduction du temps de travail | La fraction de pension de base peut être de 40 %, 50 % ou 60 %, mais elle ne correspond pas nécessairement à la baisse de votre salaire. Votre employeur peut accepter un mi-temps (50 %) mais vous ne demandez que 40 % de pension : vous subirez alors une baisse de revenus plus marquée qu’anticipée. | Calibrez la fraction de pension en cohérence avec l’accord temps partiel et votre budget. Notre guide retraite progressive 60 ans détaille le lien mathématique entre les deux. |

| 3. Appliquer l’abattement Agirc‑Arrco au montant de la pension complète du moment | Le coefficient temporaire s’applique uniquement à la fraction de retraite complémentaire que vous percevez pendant la période progressive, pas à la totalité de vos droits points futurs. Un cadre qui anticipe 800 € de retraite Agirc‑Arrco et choisit une fraction de 50 % avec un coefficient de 0,875 touchera 800 × 0,5 × 0,875 = 350 €, et non 800 × 0,875 = 700 €. | Vérifiez chaque multiplication. Le formulaire Cerfa n° 10647 (disponible sur Service‑Public) vous oblige à distinguer la fraction demandée pour la pension de base et pour la pension complémentaire, ce qui limite le risque. |

| 4. Négliger l’acquisition réduite de points futurs | Votre salaire réduit génère moins de cotisations, donc moins de nouveaux points Agirc‑Arrco chaque année. Sur une période de 2 à 3 ans, la perte cumulée peut représenter 200 à 500 € de pension annuelle définitive, ce qui altère le rendement global. | Intégrez ce manque à gagner dans votre estimation patrimoniale à long terme. Un simulateur retraite officiel tenant compte de votre carrière future est indispensable ; pour une vraie projection, suivez notre guide obtenir une vraie simulation retraite. |

| 5. Oublier l’ « après-coefficient » à la liquidation définitive | L’abattement Agirc‑Arrco cesse au moment où vous liquidez votre pension complète à taux plein (souvent à l’âge légal, voire plus tard). Si vous liquidez à 62 ans alors que vous aviez un coefficient de 0,875, votre pension versée définitivement repassera à 100 % des droits correspondants, sans rattrapage des sommes non versées pendant la phase progressive. Votre budget retraite doit donc comporter une marche de hausse à une date précise. | Anticipez cette transition pour ne pas surévaluer votre besoin d’épargne. Comparez également avec le cumul emploi‑retraite qui, lui, ne subit pas d’abattement temporaire mais bloque l’acquisition de nouveaux droits. |

Cas limites : quand la règle générale ne suffit plus#

Trois situations de terrain brouillent les pistes si vous ne les modélisez pas explicitement.

- L’employeur refuse le temps partiel : Sans avenant au contrat de travail, la retraite progressive n’est pas possible. Or, l’employeur n’a aucune obligation légale d’accepter. Avant de simuler, assurez-vous de son accord et reportez son impact sur votre salaire net. Notre page simulation employeur vous aide à estimer le coût pour l’entreprise et l’argumentation à tenir.

- Périodes à temps très partiel ou multiples employeurs : Si vous avez deux employeurs, la fraction de retraite progressive s’apprécie par rapport à la durée légale ou conventionnelle globale. Un cumul d’activités à 20 % et 30 % peut déclencher des retraitements que les simulateurs simplistes ignorent. Utilisez le modèle prévu sur le portail L’Assurance retraite pour identifier la fraction de temps de travail reconnue par votre caisse.

- Démission puis reprise en cours de retraite progressive : Si vous quittez votre emploi aménagé pour un autre, vous risquez de perdre le bénéfice du dispositif car le nouveau contrat doit respecter la même fraction de temps. Toute modification doit être signalée à votre caisse. Consultez les obligations déclaratives sur la page Info Retraite avant d’engager des changements.

Liens internes pour chaque étape de votre simulation personnelle#

Pour ne rien laisser au hasard, voici l’ordre de consultation recommandé et les outils associés, avec les ressources du site qui vous y conduisent.

- Vérifiez votre éligibilité et les délais de demande : Remplissez le Cerfa, respectez le préavis de deux mois et envoyez le dossier à votre Carsat et à votre caisse Agirc‑Arrco. Le moindre décalage retarde le versement. L’article demande de retraite progressive liste les pièges à éviter lors de la constitution du dossier.

- Calculez votre retraite progressive définitive à 60 ans : Croisez fraction, coefficient temporaire, salaire réduit et nombre de points. Le guide retraite progressive 60 ans pose les équations et les ordres de grandeur pour un cadre né en 1966.

- Simulez l’impact sur votre fiche de paie : Votre employeur peut ajuster les cotisations et le salaire net en fonction de l’avenant. Anticipez ce dialogue grâce à la page simulation employeur.

- Comparez avec le cumul emploi‑retraite : Si vous avez déjà atteint l’âge légal, le cumul peut être plus avantageux car il n’y a pas d’abattement temporaire. Le dossier retraite progressive vs cumul emploi‑retraite met

Scénarios concrets : calculez vous-même l’impact du coefficient temporaire, du temps partiel et de l’effort d’épargne#

Vous avez désormais en main les cinq variables qui commandent une simulation fiable. Passons à trois cas chiffrés pour visualiser ce que pèse réellement un passage en retraite progressive à 60 ans, en 2026, lorsque l’Agirc-Arrco applique son coefficient d’abattement temporaire et que le temps partiel réduit à la fois le salaire net et l’accumulation future de points.

Scénario 1 – Cadre en temps partiel à 60 % (salaire brut de 5 200 €)#

Profil : né en mars 1966, 60 ans en 2026. Relevé de carrière complet, 5 800 points Agirc-Arrco. Droits à pension de base Cnav estimés à 1 350 € mensuels (taux plein sans décote), pension complémentaire théorique avant abattement : 5 800 × 1,4159 € (valeur du point 2026 indicative) ≈ 8 210 € annuels, soit 684 € par mois. Le salarié opte pour un temps partiel à 60 % (24 heures hebdomadaires au lieu de 39), ce qui réduit son temps de travail de 40 %.

Calcul des ressources mensuelles en retraite progressive

- Fraction de pension servie : 40 % (réduction de temps de travail).

- Pension de base Cnav : 40 % × 1 350 € = 540 € brut (pas de décote temporaire sur la retraite de base).

- Pension Agirc-Arrco temporaire : le salarié est à 4 ans de l’âge du taux plein Agirc-Arrco (64 ans en 2026). Le barème officiel des coefficients temporaires pour 2026 (accessible ici) fixe un coefficient de 0,90 pour un départ à 4 ans.

Pension avant abattement : 40 % × 684 € = 273,60 €. Après application du coefficient 0,90 : 246,24 € brut. - Salaire brut temps partiel : 60 % × 5 200 € = 3 120 €. Salaire net estimé (après cotisations sociales, CSG/CRDS, etc.) : environ 2 450 € (taux de prélèvement indicatif de 21,5 %).

Total net perçu

2 450 € (salaire net) + 540 € (brut Cnav, net après CSG de 9,1 % si revenus > seuil) + 246,24 € (brut Agirc-Arrco, net après CSG) ≈ 3 100 € net mensuel.

À comparer au net perçu en temps plein avant la retraite progressive : 5 200 € brut donnent environ 4 080 € net. La baisse de revenu immédiat est de l’ordre de 980 € par mois, mais elle libère 15 heures de travail par semaine.

Coût caché sur les points futurs

Pendant les 4 années de temps partiel, les cotisations Agirc-Arrco ne sont plus assises que sur le salaire à 60 %. Le nombre de points acquis annuellement passe ainsi d’environ 250 à 150. Sur 4 ans, la perte cumulée est d’environ 400 points. Au moment de la liquidation définitive à 64 ans, cela représente une diminution permanente de pension complémentaire d’environ 400 × 1,4159 € / 12 = 47 € par mois (nette de prélèvements). Le coût de long terme mérite donc d’être compensé par une épargne anticipée.

Effort de capitalisation suggéré

Pour couvrir un manque temporaire de 980 € nets sur 48 mois, il faut environ 47 000 € d’épargne disponible. Une partie peut être financée par le versement libératoire sur l’épargne salariale ou par une réduction volontaire des dépenses.

Scénario 2 – Non-cadre en temps partiel à 50 % (salaire brut de 2 400 €)#

Prenons une salariée née en 1966, agent de maîtrise, 4 200 points Agirc-Arrco, pension de base estimée à 1 050 €. Opte pour un 50 %.

- Fraction de pension servie : 50 %.

- Pension Cnav : 50 % × 1 050 € = 525 € brut.

- Pension Agirc-Arrco temporaire : 50 % × (4 200 × 1,4159 € / 12) ≈ 247,50 €, coefficient 0,90 appliqué → 222,75 € brut.

- Salaire brut temps partiel : 1 200 €, net estimé à 950 €.

- Total net mensuel : environ 1 550 € (après CSG). Le plein-temps lui aurait rapporté environ 1 880 € net. Écart : –330 € par mois, avec un mi-temps libérant environ 17 h/semaine.

Ici, l’effet de l’abattement temporaire est plus sensible en proportion du revenu global, car la pension complémentaire pèse davantage dans un petit budget.

Ce que le simulateur doit vous livrer en trois chiffres#

Pour comparer objectivement, un bon simulateur (comme celui que nous avons conçu) doit vous restituer simultanément :

- Le revenu net disponible mensuel (salaire temps partiel + pension partielle après abattement et prélèvements),

- La perte estimée de points Agirc-Arrco sur la période de retraite progressive,

- L’effort d’épargne mensuel ou le capital nécessaire pour maintenir votre niveau de vie pendant la transition.

Ajoutez à cela les règles du cumul emploi-retraite, car dans certains cas passer directement par ce dispositif peut être plus favorable ; le simulateur intègre ce comparatif pour votre situation personnelle.

Votre checklist de validation avant de lancer la simulation produit#

Avant d’ouvrir Simuler Ma Retraite, rassemblez ces éléments et vérifiez chaque point. Une simulation fiable s’appuie sur des données exactes, pas sur des estimations vagues.

- Connaissez votre âge d’ouverture de la retraite progressive (aujourd’hui fixé à 60 ans, vérifiez votre génération sur le site de l’Assurance retraite).

- Ayez votre relevé de carrière Cnav et votre nombre exact de points Agirc-Arrco (disponible sur votre espace personnel Agirc-Arrco ou via le simulateur officiel).

- Calculez le coefficient d’abattement temporaire applicable en 2026 à partir du barème officiel Agirc-Arrco en fonction de votre écart à l’âge du taux plein (64 ans pour la plupart en 2026).

- Fixez votre futur temps partiel avec précision (pourcentage d’activité, nombre d’heures, accord employeur éventuel) – sans cet accord, la demande est irrecevable ; anticipez via notre [simulation

Les prélèvements sociaux sur votre retraite progressive : pourquoi votre net final recule alors que le brut semble stable#

En additionnant salaire à temps partiel et fraction de pension provisoire, beaucoup de futurs retraités progressifs se font une idée trop optimiste de ce qui atterrira réellement sur leur compte. La raison est simple : la CSG, la CRDS, la contribution additionnelle de solidarité (Casa) et, dans certains cas, l’impôt à la source viennent ponctionner des sommes que les simulateurs grand public ignorent ou amalgament. Pendant la période de retraite progressive, ces prélèvements peuvent changer de taux d’une année sur l’autre en fonction du revenu fiscal de référence (RFR) et du cumul salaire‑pension. Une fois cette grille posée, le montant net perçu chaque mois se révèle souvent inférieur de 50 à 150 € à ce que laissait croire une simple règle de trois.

Les trois taux de CSG qui s’appliquent à la fraction de retraite versée#

Depuis la dernière réforme, la contribution sociale généralisée (CSG) sur les pensions de retraite est modulée en quatre tranches, exclusivement déterminées par le RFR de l’année N-2. En 2026, pour un couple ou un célibataire, c’est le RFR 2024 (porté sur l’avis d’impôt 2025) qui sert de référence. Les taux sont les suivants :

- Exonération totale de CSG (et de CRDS / Casa) si le RFR est inférieur à un premier seuil (environ 12 000 € pour une part) ou si vous êtes titulaire d’un avantage non contributif comme l’ASPA.

- Taux réduit de CSG à 3,8 % auquel s’ajoutent la CRDS (0,5 %) et la Casa (0,3 %), soit un total de 4,6 %.

- Taux médian de CSG à 6,6 % + 0,5 % CRDS + 0,3 % Casa = 7,4 %.

- Taux normal de CSG à 8,3 % + 0,5 % CRDS + 0,3 % Casa = 9,1 %. (Une cotisation d’assurance maladie de 0,3 % peut s’y ajouter dans de rares cas, mais elle est le plus souvent intégrée dans ce bloc.)

C’est la fraction de pension servie en retraite progressive qui subit ce traitement ; le salaire de la période partielle, lui, reste assujetti aux cotisations sociales classiques et à une CSG sur les revenus d’activité (9,2 % déductible ou non selon le régime). Le panachage des deux sources de revenus brouille le calcul du RFR de l’année en cours, mais pour le taux de CSG retraite, c’est bien le RFR de l’avant‑dernière année qui fige la règle.

Le piège du revenu de référence quand on bascule en temps partiel#

Imaginez un cadre marié avec deux enfants (3 parts) qui a touché un salaire annuel net imposable de 55 000 € en 2024. Avec ce niveau de RFR, il est probablement soumis au taux normal de CSG (9,1 %) sur sa pension. S’il prend sa retraite progressive en 2026, son salaire tombe à 35 000 € annuels et sa pension partielle représente 12 000 € bruts. Le RFR 2024 reste celui de sa pleine activité, donc le taux de CSG retraite reste à 9,1 % pour toute l’année 2026. Si, en revanche, l’année 2025 (RFR qui s’appliquera en 2027) enregistre la baisse du salaire, il pourrait franchir un seuil vers le bas et passer au taux médian de CSG à 6,6 % en 2027. Cette bascule n’est pas automatique ; elle dépend strictement du RFR N-2.

Dans le cas d’un célibataire frontalier des seuils, la perte nette immédiate peut être plus lourde car il n’a pas de parts supplémentaires. Prenons le scénario 1 de l’article : notre cadre à 5 200 € brut (environ 4 080 € net mensuel) réduit son activité à 60 % et touche 540 € de pension Cnav et 246 € d’Agirc‑Arrco bruts. S’il reste au taux normal de CSG de 9,1 %, ces 786 € de pension brute fondent à environ 714 € net (786 × 0,909). Ce même assuré, s’il avait eu un RFR le plaçant en taux réduit (3,8 %), aurait conservé 786 × 0,954 ≈ 750 €. L’écart de 36 € par mois représente 432 € sur l’année, un montant qui modifie la couverture des charges fixes.

Repères chiffrés pour vos simulations personnelles#

Voici un tableau direct pour estimer l’impact des prélèvements sur la fraction de retraite progressive, quelle que soit la combinaison Cnav + Agirc‑Arrco.

| Taux de CSG applicable

L’imposition à la source : ce que la retraite progressive change sur votre avis d’impôt#

Contrairement aux idées reçues, le passage en retraite progressive ne se limite pas à une simple juxtaposition de deux fiches de paie (celle du salaire et celle de la pension). Le prélèvement à la source transforme cette dualité en un véritable casse-tête fiscal si vous ne mettez pas à jour votre taux personnalisé. Pire, beaucoup de salariés découvrent un écart de trésorerie en mars, au moment de la régularisation, parce que le taux appliqué par leur employeur n’était plus cohérent avec le cumul salaire + pension.

Comment le fisc combine vos deux sources de revenus#

En retraite progressive, vous percevez simultanément :

- un salaire pour votre activité à temps partiel, soumis au prélèvement à la source selon le taux transmis par la DGF