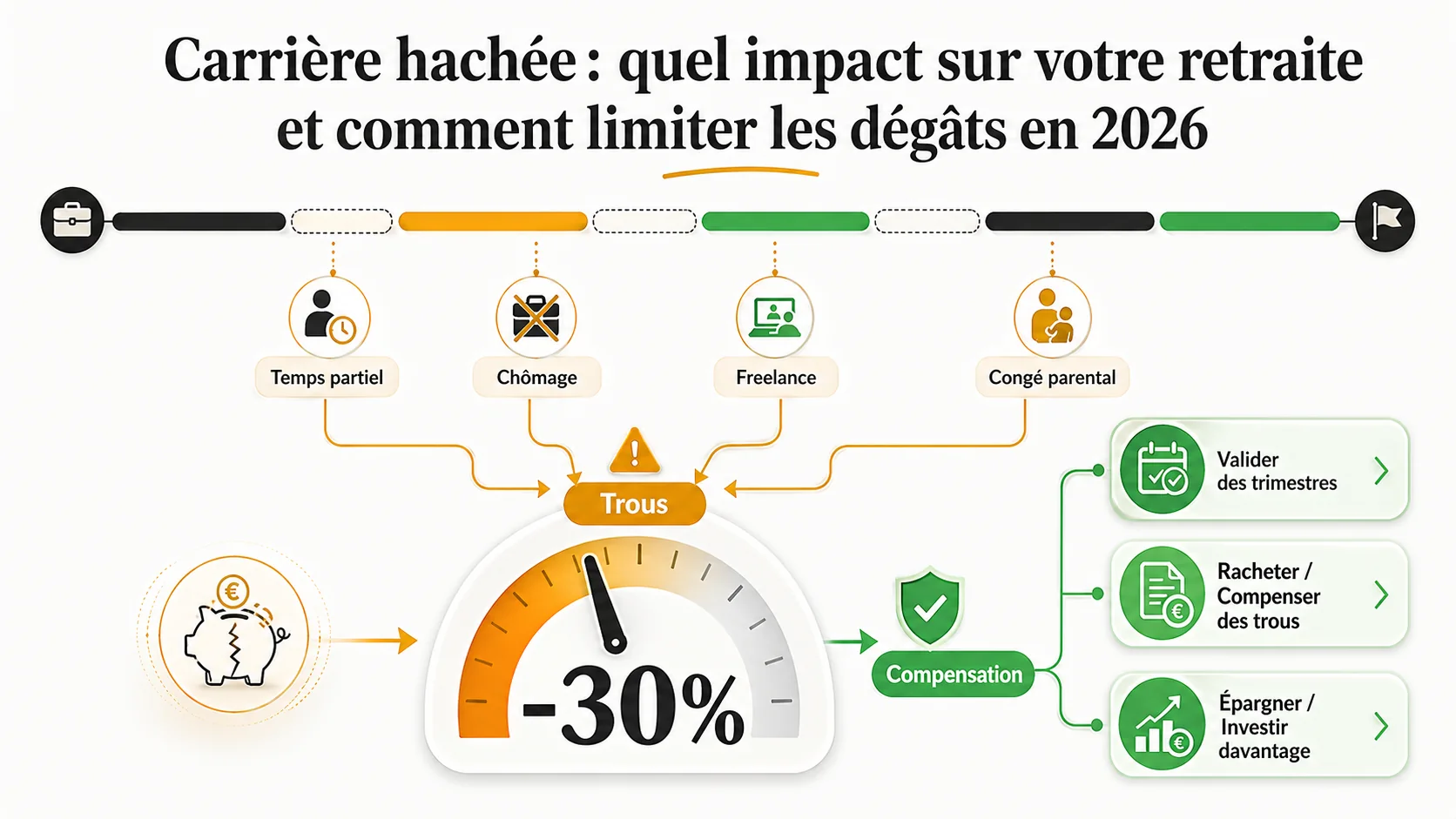

Carrière hachée : un phénomène de masse qu'on sous-estime#

En 2026, la carrière linéaire — entrer dans une entreprise à 22 ans, y rester 43 ans, partir à taux plein — est devenue l'exception, pas la norme. Selon les dernières données de la DREES, moins de 35% des actifs français auront une carrière complète sans interruption. Les autres, c'est-à-dire la majorité, auront ce qu'on appelle une carrière hachée.

Une carrière hachée, ce n'est pas un terme juridique officiel. C'est un terme courant qui désigne un parcours professionnel marqué par des interruptions, des changements de statut et des périodes de faible cotisation. Temps partiel subi ou choisi, chômage, freelance, congé parental, expatriation, reprise d'études, année sabbatique, maladie longue durée — toutes ces situations créent des « trous » dans votre relevé de carrière.

Le problème : le système de retraite français, malgré la réforme de 2023, reste fondamentalement conçu pour des carrières continues. Chaque trimestre manquant, chaque période de faible revenu se paie deux fois — par une décote sur le taux de calcul et par une proratisation réduite de votre pension.

Cet article va au-delà des généralités. On va décortiquer le mécanisme exact de la perte, poser des chiffres concrets sur trois profils réels, et surtout détailler les leviers pour limiter les dégâts — du rachat de trimestres à la capitalisation, en passant par des stratégies méconnues.

Quelles périodes comptent — et lesquelles non#

La première étape pour évaluer l'impact d'une carrière hachée est de comprendre ce qui valide des trimestres et ce qui n'en valide pas. Contrairement à une croyance répandue, un trimestre de retraite ne correspond pas à trois mois de travail. Il correspond à un niveau de revenu cotisé.

Le seuil de validation d'un trimestre en 2026#

Pour valider un trimestre en 2026, il faut avoir cotisé sur la base d'un revenu équivalent à 150 heures de SMIC brut, soit environ 1 747,50€ brut (sur la base du SMIC 2026 à 11,65€/heure). On ne peut pas valider plus de 4 trimestres par an, quel que soit le montant des revenus.

Cela signifie qu'un travailleur à temps partiel à 50% gagnant 1 000€ brut par mois ne valide que 2 trimestres par an au lieu de 4. Sur 10 ans, cela représente 20 trimestres perdus.

Les périodes qui valident des trimestres (même sans cotisation pleine)#

-

Chômage indemnisé : chaque période de 50 jours indemnisés valide 1 trimestre. Un an de chômage indemnisé = 4 trimestres validés. Attention : ces trimestres sont « assimilés » — ils comptent pour la durée mais n'améliorent pas votre salaire annuel moyen (SAM).

-

Maladie / invalidité : 60 jours d'indemnités journalières = 1 trimestre. Là encore, ce sont des trimestres assimilés.

-

Maternité : le trimestre d'accouchement est validé automatiquement. Les périodes d'indemnités journalières de maternité valident des trimestres assimilés.

-

Service militaire / service civique : 90 jours = 1 trimestre assimilé.

Les périodes qui ne valident PAS de trimestres#

-

Chômage non indemnisé : après épuisement des droits ARE, seule la première période de chômage non indemnisé donne droit à 6 trimestres maximum (1 an et demi). Les périodes suivantes de chômage non indemnisé ne donnent que 4 trimestres chacune. Au-delà, rien.

-

Travail non déclaré : aucun droit, par définition.

-

Expatriation hors convention : si vous travaillez dans un pays sans convention bilatérale de sécurité sociale avec la France, vos cotisations locales ne comptent pas pour la retraite française (sauf cotisation volontaire à la CFE).

-

Année sabbatique / inactivité volontaire : aucune validation.

-

Freelance en dessous du seuil : un auto-entrepreneur qui facture moins de 6 990€ par an (seuil 2026 pour les prestations de service) ne valide aucun trimestre cette année-là.

Le cas particulier du temps partiel#

Le temps partiel est le piège le plus fréquent et le plus sous-estimé. Deux mécanismes jouent contre vous :

- Moins de trimestres validés si votre revenu trimestriel passe sous le seuil des 150 heures SMIC

- Un salaire annuel moyen (SAM) plus bas, puisque vos 25 meilleures années incluront des années à revenu réduit

Un mi-temps pendant 10 ans peut coûter 20 trimestres ET réduire votre SAM de 15 à 20%. L'effet cumulé sur la pension est dévastateur.

Le mécanisme de la décote : comment ça mord#

Le calcul de votre pension de base (régime général) repose sur trois variables :

Pension = SAM × Taux × (Durée cotisée / Durée requise)

Quand vous avez une carrière hachée, les trois variables sont impactées.

Le SAM (Salaire Annuel Moyen)#

C'est la moyenne de vos 25 meilleures années de revenus, revalorisées. Si parmi vos 25 meilleures années figurent des années à temps partiel ou à revenus réduits, votre SAM baisse mécaniquement. Un SAM de 30 000€ au lieu de 38 000€, c'est déjà 21% de pension en moins — avant même la décote.

Le taux de liquidation#

Le taux plein est de 50%. Si vous n'avez pas le nombre de trimestres requis (172 trimestres pour les personnes nées en 1965 et après, selon la réforme 2023), vous subissez une décote de 1,25% par trimestre manquant, dans la limite de 20 trimestres.

Concrètement : il vous manque 12 trimestres ? Votre taux passe de 50% à 35% (50% - 12 × 1,25%). C'est une amputation de 30% sur le taux seul.

La proratisation#

Même si vous partez au taux plein (par exemple à 67 ans, âge d'annulation de la décote), votre pension est proratisée : si vous n'avez validé que 140 trimestres sur 172 requis, votre pension est multipliée par 140/172, soit 81,4%.

L'effet multiplicateur#

Ces trois mécanismes se multiplient entre eux. Prenons un exemple rapide :

- SAM réduit de 20% : 30 000€ au lieu de 37 500€

- Décote de 8 trimestres : taux de 40% au lieu de 50%

- Proratisation : 152/172 = 88,4%

Pension avec carrière complète : 37 500 × 50% × 100% = 18 750€/an Pension avec carrière hachée : 30 000 × 40% × 88,4% = 10 608€/an

Soit une différence de 8 142€ par an — ou 43,4% de pension en moins. Et on n'a même pas parlé de la retraite complémentaire AGIRC-ARRCO, où les points manquants aggravent encore l'écart.

Trois simulations concrètes#

Pour rendre ces mécanismes tangibles, voici trois profils représentatifs. Les montants sont calculés en euros 2026 constants.

Profil 1 : Sophie, 52 ans — deux congés parentaux et temps partiel#

Parcours :

- 22-27 ans : CDI temps plein, salaire brut moyen 28 000€

- 27-28 ans : congé parental 1er enfant (1 an)

- 28-32 ans : temps partiel 80%, salaire brut 24 000€

- 32-33 ans : congé parental 2e enfant (1 an)

- 33-38 ans : temps partiel 60%, salaire brut 19 000€

- 38-52 ans : retour temps plein, salaire brut progressif 34 000€ → 42 000€

- Prévision 52-64 ans : temps plein, salaire 42 000€ → 48 000€

Bilan trimestres :

- Trimestres cotisés : environ 148 (au lieu de 168 à 52 ans pour une carrière continue)

- Majoration enfants : 16 trimestres (2 × 8)

- Total projeté à 64 ans : environ 164 trimestres + 16 majorations = 172 → elle atteint potentiellement la durée requise grâce aux majorations

Mais le piège est dans le SAM :

- Ses 25 meilleures années incluent 9 années à temps partiel (revenus entre 19 000€ et 28 000€)

- SAM estimé : 33 500€ au lieu de 40 000€ pour une carrière continue

- Impact sur la pension de base : -16,3% sur le montant, uniquement via le SAM

- Impact sur l'AGIRC-ARRCO : les points acquis pendant les 9 ans de temps partiel sont proportionnellement réduits. Manque estimé : environ 2 800€/an de complémentaire

Pension estimée : 19 200€/an (base + complémentaire) au lieu de 24 500€/an. Écart : -5 300€/an, soit -21,6%.

Profil 2 : Karim, 45 ans — freelance avec des trous#

Parcours :

- 22-30 ans : CDI dans le web, salaire brut moyen 35 000€

- 30-32 ans : lancement en freelance, CA faible (12 000€/an net) → 2 trimestres/an seulement

- 32-36 ans : freelance stabilisé, CA 45 000€/an → 4 trimestres/an

- 36-37 ans : année sabbatique (voyage) → 0 trimestre

- 37-40 ans : retour freelance, CA variable (20 000€ à 55 000€/an)

- 40-45 ans : CDI à 48 000€ brut

Bilan trimestres :

- Trimestres cotisés à 45 ans : environ 78 (au lieu de 92 pour une carrière continue)

- Trimestres manquants : 14

- Projection à 64 ans (si CDI continu) : environ 154 trimestres → il manque 18 trimestres pour le taux plein

Impact financier :

- Décote potentielle : 18 trimestres × 1,25% = 22,5% de décote (mais plafonnée à 20 trimestres)

- Taux effectif : 50% - 22,5% = 27,5% (au lieu de 50%)

- SAM impacté par les années freelance à faible CA : estimé 32 000€ au lieu de 42 000€

- Proratisation : 154/172 = 89,5%

Pension estimée : 12 400€/an au lieu de 22 800€/an. Écart : -10 400€/an, soit -45,6%.

Ce profil illustre pourquoi le passage freelance sans préparation est le scénario le plus destructeur pour la retraite.

Profil 3 : Nathalie, 48 ans — expatriation de 5 ans#

Parcours :

- 22-35 ans : carrière en France, CDI, salaire moyen brut 40 000€

- 35-40 ans : expatriation aux Émirats (pas de convention bilatérale retraite avec la France), pas de cotisation CFE

- 40-48 ans : retour en France, CDI à 52 000€ brut

Bilan trimestres :

- Trimestres cotisés : environ 84 (au lieu de 104)

- 20 trimestres manquants correspondant aux 5 ans d'expatriation

- Projection à 64 ans : environ 148 trimestres → manquent 24 trimestres

Impact financier :

- Décote maximale : 20 trimestres × 1,25% = 25% (plafond de décote)

- Taux effectif : 50% - 25% = 25%

- SAM : relativement préservé car les 25 meilleures années excluent les années à zéro (mais il y a moins d'années pour choisir)

- SAM estimé : 38 000€

- Proratisation : 148/172 = 86%

Pension estimée : 11 800€/an au lieu de 23 400€/an. Écart : -11 600€/an, soit -49,6%.

L'expatriation sans CFE est le piège le plus coûteux. Cinq ans de « pause retraite » coûtent quasiment la moitié de la pension.

Le rachat de trimestres : coût, conditions et rentabilité#

Le rachat de trimestres (versement pour la retraite, ou VPLR) est le levier le plus direct pour combler les trous d'une carrière hachée. Mais il n'est pas toujours rentable.

Ce qu'on peut racheter#

Vous pouvez racheter des trimestres correspondant à :

- Vos années d'études supérieures (dans la limite de 12 trimestres)

- Des années incomplètes où vous avez validé entre 1 et 3 trimestres

Vous ne pouvez pas racheter des trimestres pour des périodes d'inactivité totale (année sabbatique, expatriation sans cotisation). C'est une nuance essentielle.

Le coût en 2026#

Le coût du rachat dépend de trois facteurs :

- Votre âge au moment du rachat (plus vous êtes jeune, moins c'est cher)

- Votre revenu des trois dernières années

- L'option choisie : rachat « taux seul » (moins cher, améliore seulement le taux de calcul) ou rachat « taux + durée » (plus cher, améliore aussi la proratisation)

Fourchette de prix par trimestre en 2026 :

| Tranche de revenus | Rachat taux seul | Rachat taux + durée |

|---|---|---|

| Revenus faibles (< 30 000€) | 1 055€ à 2 800€ | 1 450€ à 3 900€ |

| Revenus moyens (30-45 000€) | 2 800€ à 4 200€ | 3 900€ à 5 800€ |

| Revenus élevés (> 45 000€) | 4 200€ à 5 100€ | 5 800€ à 6 500€ |

Ces montants varient aussi selon l'âge : racheter à 30 ans coûte environ 40% moins cher qu'à 55 ans.

La déductibilité fiscale : l'avantage caché#

Le rachat de trimestres est intégralement déductible du revenu imposable. Pour un contribuable dans la tranche à 30%, un rachat de 5 000€ ne coûte en réalité que 3 500€ net d'impôt. Dans la tranche à 41%, le coût net tombe à 2 950€.

C'est un point souvent négligé dans le calcul de rentabilité.

Calcul de rentabilité : la règle des 15 ans#

Le rachat est rentable si le gain de pension annuel, multiplié par le nombre d'années de retraite, dépasse le coût du rachat.

Formule simplifiée : Rentabilité = (gain annuel de pension × espérance de vie en retraite) / coût net du rachat

Exemple avec le profil Karim :

- Rachat de 12 trimestres (maximum études) au coût moyen de 4 500€ = 54 000€ brut

- Déduction fiscale (TMI 30%) : coût net = 37 800€

- Gain sur la décote : le taux passe de 27,5% à 42,5% (soit +15 points de taux)

- Gain annuel sur la pension de base : environ 4 560€/an

- Espérance de vie en retraite (départ 64 ans, espérance homme 83 ans) : 19 ans

- Gain total estimé : 86 640€

- Retour sur investissement : 86 640 / 37 800 = 2,29x

Le rachat est largement rentable pour Karim. Mais attention : ce calcul suppose qu'il part effectivement à 64 ans et que la législation ne change pas drastiquement.

Quand le rachat n'est PAS rentable#

- Si vous prévoyez de partir à 67 ans (âge d'annulation de la décote) : le rachat pour le taux seul devient inutile

- Si vous avez peu de trimestres manquants (1 à 3) : le gain marginal est faible

- Si votre espérance de vie est réduite pour des raisons médicales

- Si les trimestres manquants n'impactent pas significativement votre SAM

La stratégie d'échelonnement#

Bonne nouvelle : le rachat peut être étalé sur 1 à 5 ans sans frais supplémentaires. Cela permet de lisser le coût et d'optimiser la déduction fiscale sur plusieurs exercices. La stratégie optimale consiste à racheter dans les années où votre TMI est la plus élevée, pour maximiser l'économie d'impôt.

La capitalisation comme filet de sécurité#

Quand le rachat de trimestres ne suffit pas — ou n'est pas possible — il faut compenser par de l'épargne personnelle. Deux véhicules se distinguent en 2026.

Le PER (Plan d'Épargne Retraite)#

Le PER individuel est le complément naturel d'une carrière hachée :

- Versements déductibles du revenu imposable (dans la limite de 10% des revenus, avec rattrapage des 3 années précédentes non utilisées)

- Sortie en capital ou en rente à la retraite

- Déblocage anticipé possible pour l'achat de la résidence principale

Stratégie pour une carrière hachée : utiliser les années à hauts revenus pour maximiser les versements déductibles. Si vous gagnez 50 000€ brut, vous pouvez verser jusqu'à 5 000€/an déductibles. Avec un rattrapage de 3 ans, cela monte à 20 000€ d'un coup.

Simulation : 300€/mois dans un PER pendant 20 ans, rendement moyen net 4% → environ 110 000€ à la retraite. En rente viagère, cela représente environ 330€/mois de complément — soit presque 4 000€/an pour combler partiellement le trou.

L'assurance-vie#

L'assurance-vie offre plus de flexibilité que le PER :

- Pas de blocage (l'argent reste accessible, avec fiscalité avantageuse après 8 ans)

- Transmission optimisée (abattement de 152 500€ par bénéficiaire)

- Choix d'allocation plus large (fonds euros, UC, SCPI, private equity)

L'inconvénient : les versements ne sont pas déductibles du revenu imposable.

Stratégie complémentaire : combiner PER (pour la déduction fiscale pendant la vie active) et assurance-vie (pour la flexibilité et la transmission). Le PER pour le socle de revenus, l'assurance-vie pour les imprévus et les compléments.

Le LMNP et l'immobilier locatif#

Pour les profils à forte capacité d'épargne, l'investissement locatif en LMNP (Loueur en Meublé Non Professionnel) peut générer des revenus complémentaires à la retraite avec une fiscalité avantageuse (amortissement du bien). Mais c'est un levier qui demande du capital initial et de la gestion active — il ne convient pas à tous les profils.

Stratégies méconnues pour limiter les dégâts#

Au-delà du rachat et de la capitalisation, plusieurs leviers sont sous-utilisés.

La surcote : travailler au-delà pour compenser#

Si vous continuez à travailler après avoir atteint le taux plein (ou après 67 ans), vous bénéficiez d'une surcote de 1,25% par trimestre supplémentaire. Quatre trimestres de plus = 5% de pension en plus, définitivement.

Pour une carrière hachée, travailler 2 à 3 ans de plus peut compenser 8 à 12 trimestres de décote. C'est arithmétiquement efficace, mais humainement coûteux.

La cotisation volontaire CFE pour les expatriés#

Si vous êtes expatrié ou sur le point de l'être, la Caisse des Français de l'Étranger (CFE) permet de cotiser volontairement pour la retraite française. Le coût est proportionnel à vos revenus et la cotisation est déductible dans certains cas.

Coût indicatif 2026 : entre 800€ et 3 200€ par trimestre selon le revenu. C'est souvent moins cher que le rachat a posteriori.

Le cumul emploi-retraite amélioré#

Depuis la réforme 2023, le cumul emploi-retraite permet d'acquérir de nouveaux droits à la retraite (alors qu'avant, les cotisations étaient « à fonds perdus »). Si vous prenez votre retraite avec une décote et reprenez une activité, vous pouvez désormais améliorer votre pension via une seconde liquidation.

La retraite progressive#

Disponible à partir de 60 ans (sous conditions), la retraite progressive permet de passer à temps partiel tout en commençant à toucher une fraction de sa pension. L'avantage : vous continuez à cotiser (certes sur un revenu réduit) tout en complétant vos revenus. Cela permet une transition douce sans amplifier les dégâts d'une carrière hachée.

L'ASPA (minimum vieillesse) : le filet ultime#

Si malgré tout, votre pension totale est inférieure à 1 012,02€/mois pour une personne seule (montant 2026), vous pouvez bénéficier de l'Allocation de Solidarité aux Personnes Âgées (ASPA). C'est un complément différentiel qui porte vos revenus à ce plancher. Mais attention : l'ASPA est récupérable sur la succession au-delà de 100 000€ d'actif net.

Plan d'action par tranche d'âge#

Vous avez entre 25 et 35 ans#

- Demandez votre relevé de carrière sur lassuranceretraite.fr. Vérifiez que tous vos trimestres sont bien comptabilisés (les erreurs sont fréquentes).

- Si vous passez freelance, calculez le CA minimum pour valider 4 trimestres/an et assurez-vous de le dépasser chaque année.

- Ouvrez un PER et versez même 50€/mois. Le temps joue pour vous grâce aux intérêts composés.

- Si vous vous expatriez, cotisez à la CFE dès le premier jour. Le coût est modéré à cet âge.

Vous avez entre 35 et 50 ans#

- Faites une simulation détaillée sur info-retraite.fr. Identifiez précisément le nombre de trimestres manquants et l'impact sur votre pension.

- Évaluez le rachat de trimestres pour vos années d'études. Plus vous le faites tôt, moins c'est cher.

- Maximisez vos versements PER dans les années à revenus élevés. Utilisez le rattrapage des plafonds non consommés.

- Si vous êtes à temps partiel, demandez à votre employeur de cotiser sur une base temps plein (possible depuis 2004, mais rarement proposé). L'employeur n'est pas obligé d'accepter, mais certaines conventions collectives le prévoient.

Vous avez entre 50 et 60 ans#

- Obtenez un Entretien Information Retraite (EIR) gratuit auprès de votre caisse. C'est un droit à partir de 45 ans, mais il devient urgent passé 50.

- Arbitrez entre rachat et capitalisation : à cet âge, le rachat est plus cher mais son impact est plus certain. Faites les deux calculs de rentabilité.

- Envisagez la retraite progressive si votre employeur l'accepte. C'est une façon de rallonger votre carrière sans vous épuiser.

- Vérifiez vos droits AGIRC-ARRCO : les points de complémentaire sont souvent oubliés dans les simulations, alors qu'ils représentent 40 à 60% de la pension totale pour les cadres.

Vous avez plus de 60 ans#

- Calculez le point mort : à quel âge le rachat de trimestres (si encore possible) devient-il rentable ? Si vous êtes en bonne santé, racheter même 4 trimestres à 61 ans peut valoir le coup.

- Évaluez la surcote : chaque trimestre travaillé au-delà du taux plein rapporte 1,25% de bonus définitif.

- Optimisez votre date de départ : parfois, travailler 6 mois de plus fait basculer un trimestre et change significativement le calcul.

- Préparez le cumul emploi-retraite : si vous comptez reprendre une activité, les nouvelles règles vous permettent de constituer des droits supplémentaires.

L'erreur à ne pas commettre#

La pire chose à faire avec une carrière hachée, c'est de ne rien faire. Beaucoup de gens découvrent l'ampleur des dégâts à 60 ans, quand les leviers sont limités et coûteux. Chaque année d'anticipation multiplie vos options.

La deuxième erreur, c'est de se fier aux simulateurs en ligne sans vérifier les hypothèses. Les simulateurs de lassuranceretraite.fr sont fiables pour les données passées, mais leurs projections supposent une carrière continue jusqu'à la retraite. Si vous prévoyez d'autres interruptions, ajustez manuellement.

La troisième erreur, c'est de raisonner uniquement en termes de retraite de base. Pour un cadre, la complémentaire AGIRC-ARRCO représente souvent plus de la moitié de la pension totale. Or, les trimestres assimilés (chômage, maladie) ne génèrent pas de points AGIRC-ARRCO. Le trou est donc plus profond qu'il n'y paraît sur le relevé du régime général.

Le mot de la fin : transformer la contrainte en stratégie#

Une carrière hachée n'est pas une fatalité financière — à condition de la gérer activement. Le système français offre des filets (majorations enfants, trimestres assimilés chômage, ASPA), mais ils ne compensent qu'une partie des pertes.

Les leviers actifs — rachat de trimestres, cotisation CFE, PER, surcote, cotisation temps partiel sur base temps plein — existent et sont accessibles. Mais ils demandent de l'anticipation, du calcul et parfois un investissement financier significatif.

La clé, c'est de chiffrer précisément votre situation, le plus tôt possible. Pas une estimation vague, mais un calcul trimestre par trimestre, avec les deux composantes (base + complémentaire). Utilisez notre simulateur pour avoir une première estimation, puis confrontez-la avec un conseiller de votre caisse de retraite.

Votre carrière est hachée. Votre stratégie retraite ne devrait pas l'être.

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.