En mai 2026, 18 millions de retraités français reçoivent un virement de la CNAV ou de l'Agirc-Arrco. Chaque mois, le même rituel : se connecter, vérifier le montant, soupirer. La pension moyenne dépasse à peine les 1 500 euros brut. Pour un cadre qui a cotisé 40 ans, ce chiffre est une insulte mathématique. Le système par répartition est construit sur une promesse simple : vous payez aujourd'hui pour les retraités actuels, et les actifs de demain paieront pour vous. Mais cette chaîne repose sur un équilibre démographique qui n'existe plus depuis 1990. Le ratio cotisants/retraités est passé de 4,0 en 1965 à 1,7 en 2026. Cet article décortique le calcul de l'allocation de retraite, vous donne le montant allocation retraite 2026 probable selon votre profil, et compare ce résultat avec ce que vous toucheriez si vos cotisations avaient été investies sur les marchés financiers. L'écart est suffisamment grand pour transformer votre vision de la retraite.

Qu'est-ce que l'allocation de retraite ?#

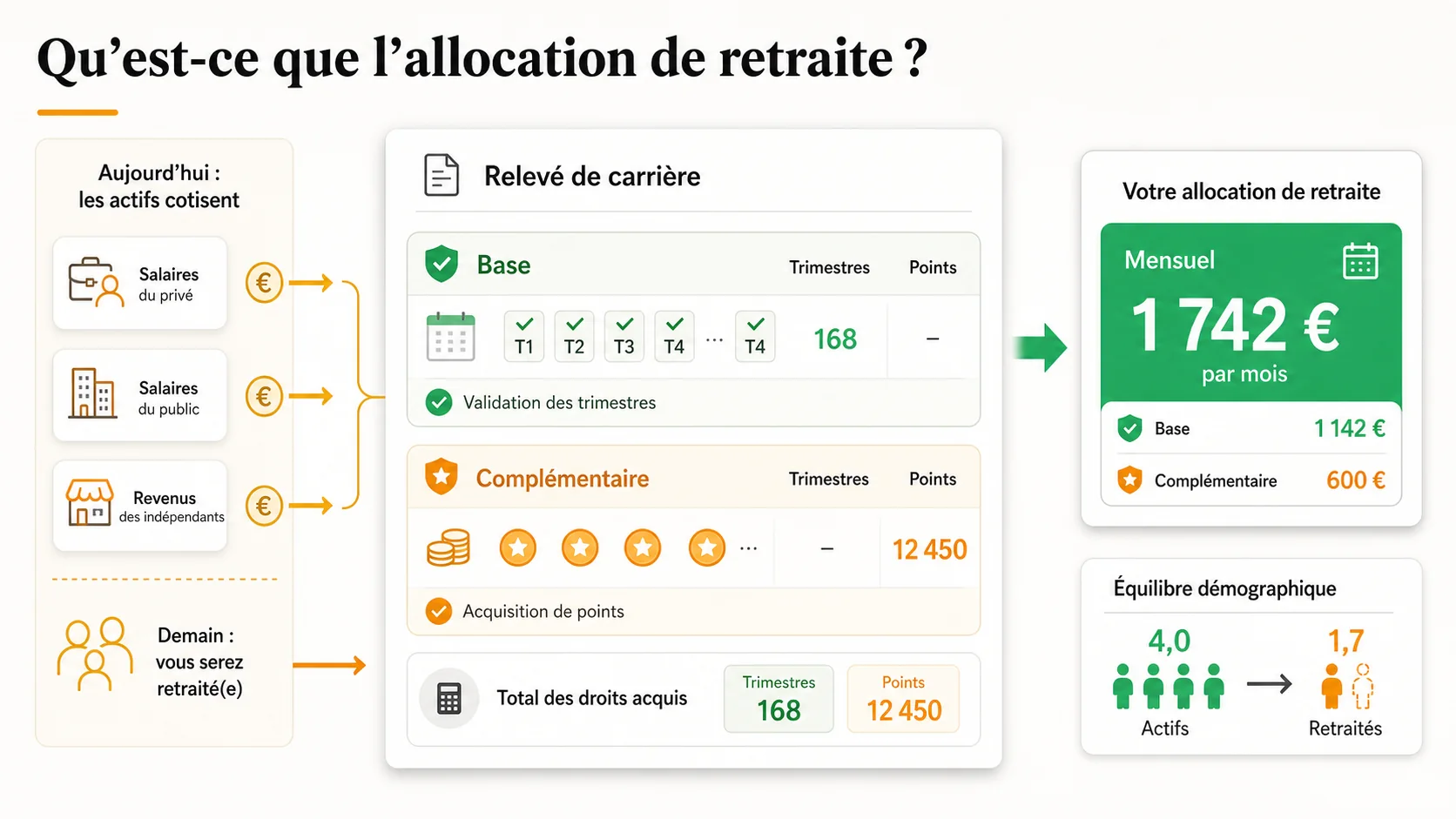

L'allocation de retraite est la somme mensuelle que vous percevez une fois que vous cessez votre activité professionnelle, sous condition d'âge et de durée d'assurance. En France, elle se décompose en deux étages : la retraite de base et la retraite complémentaire. Le système est obligatoire, financé par les cotisations sociales prélevées sur les salaires. Le calcul allocation retraite repose sur une logique de droits acquis pendant la carrière, mais le montant final est plafonné et décorrélé des sommes effectivement cotisées.

Voici les deux composantes principales :

| Type de pension | Organisme | Calcul | Plafond 2026 |

|---|---|---|---|

| Retraite de base | CNAV pour les salariés du privé | SAM × 50% × (trimestres / 172) | 1 933 € brut/mois (PASS) |

| Retraite complémentaire | Agirc-Arrco | Nombre de points × 1,4159 € | Aucun plafond de pension, mais cotisations plafonnées |

| Pension de réversion (si décès) | CNAV + Agirc-Arrco | 54% ou 60% de la pension du défunt | Variable selon ressources |

L'âge légal de départ en 2026 est de 62 ans et 6 mois pour les personnes nées après le 1er septembre 1961, conformément à la réforme de 2023. Mais pour obtenir le taux plein sans décote, il faut avoir 172 trimestres pour la génération 1964, soit 43 années de cotisation. L'âge d'annulation de la décote reste à 67 ans.

Comment l'allocation de retraite de base est-elle définie ?#

L'allocation de retraite de base est définie par trois paramètres : le salaire annuel moyen (SAM), le taux de pension, et la durée d'assurance. Le SAM est calculé sur les 25 meilleures années de salaire brut, dans la limite du plafond de la Sécurité sociale (PASS), soit 3 864 € par mois en 2026. Selon la CNAV, si vous avez 172 trimestres, le taux plein est de 50%. La formule donne donc un montant maximum de base égal à 50% × 3 864 € = 1 932 € brut par mois, même si vous gagniez 10 000 €.

Pourquoi parle-t-on aussi de « pension » et pas seulement d'« allocation » ?#

Le terme allocation de retraite est souvent employé pour désigner la pension de base et la complémentaire confondues. Juridiquement, il s'agit de prestations de Sécurité sociale garanties par l'État. En 2023, 16,6 millions de retraités percevaient une pension de droit direct, selon la DREES. Le montant moyen de l'allocation de retraite tous régimes s'élevait à 1 509 € brut mensuel. Une fois les prélèvements sociaux déduits (CSG, CRDS), il restait environ 1 370 € net. L'allocation est donc bien un minimum social pour beaucoup, plutôt qu'un revenu de remplacement fidèle.

Combien de points faut-il pour une bonne retraite complémentaire ?#

La retraite Agirc-Arrco convertit les cotisations en points. La valeur du point en 2026 est de 1,4159 €. Pour une carrière de 43 ans au salaire moyen français (2 520 € brut/mois en 2024 selon l'INSEE), un salarié accumule environ 5 800 points, soit une pension complémentaire de 5 800 × 1,4159 = 8 212 € par an, 684 € par mois. La somme des deux étages atteint alors environ 1 450 € net. Pour en savoir plus sur l'acquisition de points, consultez notre guide complet du calcul de pension.

L'allocation de retraite est un système à piliers distincts mais dont chaque étage est sous pression démographique.

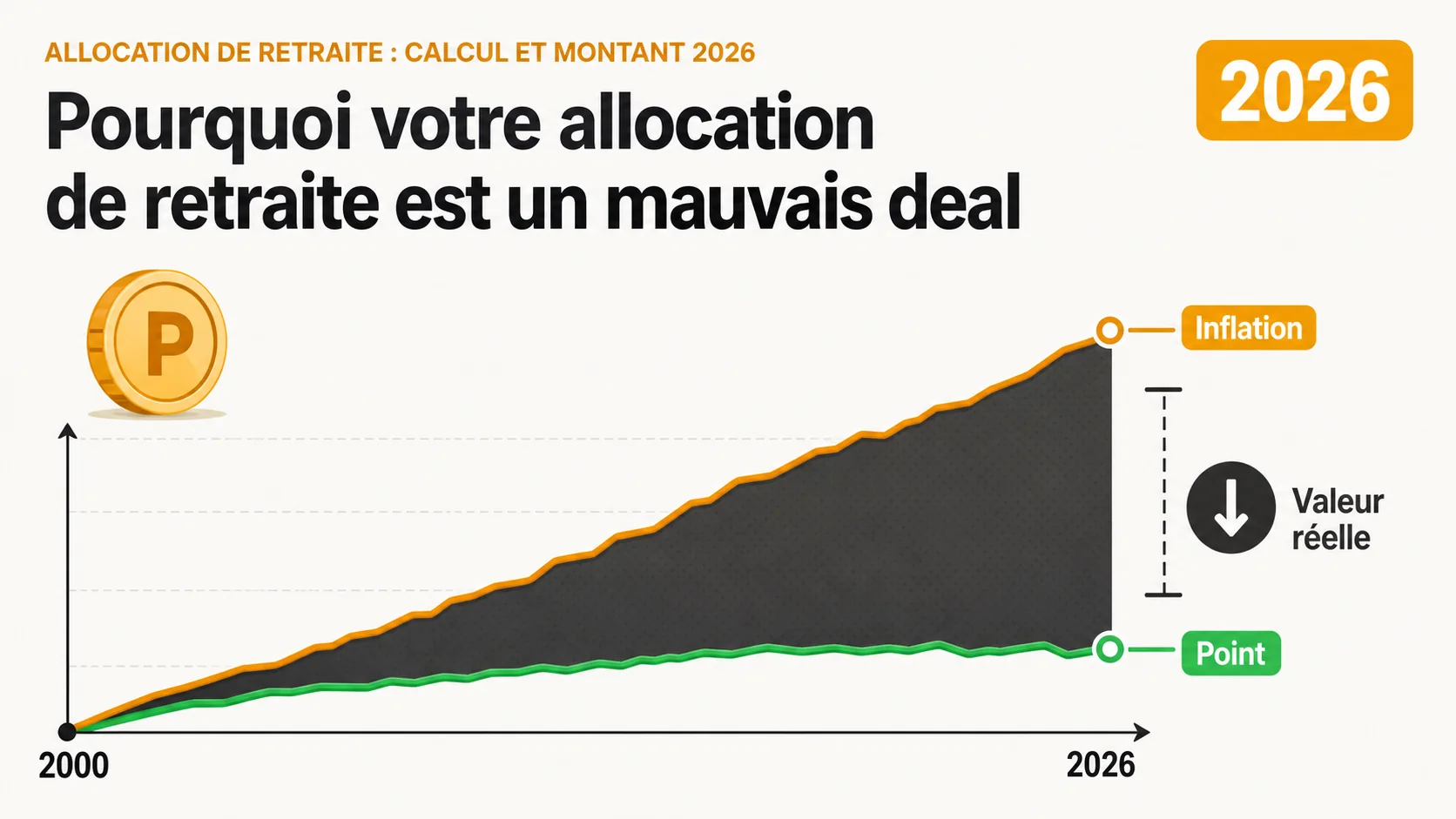

Pourquoi votre allocation de retraite est un mauvais deal#

Dire que le système par répartition est en crise relève de l'euphémisme. Le Conseil d'orientation des retraites (COR) anticipe un déficit de 0,4% du PIB en 2026, soit environ 12 milliards d'euros. Mais au-delà du déséquilibre comptable, c'est le rendement individuel des cotisations qui est désastreux. Chaque euro versé aujourd'hui ne vous garantit pas un euro de pension demain. Le modèle de la retraite par capitalisation, interdit en France comme pilier obligatoire, produirait des allocations nettement supérieures.

Quel est le rendement réel de vos cotisations retraite ?#

Selon une étude de l'Institut économique Molinari, un salarié français touche en moyenne 1,30 € de pension pour 1 € cotisé. Ce chiffre intègre les pensions de réversion et les droits familiaux. Mais si l'on regarde le rendement pur pour un cadre célibataire, le taux de rendement interne (TRI) tombe à -0,5% par an en euros constants. Autrement dit, vous perdez de l'argent. L'INSEE indique une espérance de vie à 62 ans de 23,3 ans pour les hommes et 27,2 ans pour les femmes. Avec un départ à 62 ans et demi, un cadre à 45 000 € annuels recevra environ 680 000 € de pension totale sur sa durée de retraite, pour 520 000 € de cotisations salariales et patronales. Le gain apparent masque le manque à gagner : si ces 520 000 € avaient été placés à 5% réel, ils vaudraient 1,2 million d'euros, soit une rente mensuelle de 4 100 €. Consultez notre article pour calculer votre perte de retraite personnelle.

Pourquoi le taux de remplacement chute-t-il pour les cadres ?#

Le plafonnement du SAM au PASS pénalise lourdement les salaires supérieurs. Par exemple, pour un salaire annuel de 60 000 € brut, le SAM retenu est de 46 368 € (PASS mensuel × 12). La pension de base max est donc 23 184 € brut/an. Le taux de remplacement net par rapport au dernier salaire est de 32% pour cette partie. La complémentaire Agirc-Arrco ajoute environ 10 points par année de cotisation sur tranche B, mais au final un cadre à 5 000 € mensuels en 2026 peut espérer une allocation de retraite totale de 2 700 € brut, soit un taux de remplacement net de 47% après CSG. Vous pouvez retrouver des simulations par niveau de revenu dans notre calcul retraite selon salaire, y compris pour 3 000 €, 4 000 € ou 6 000 € mensuels.

Combien les femmes perdent-elles dans ce système ?#

Les femmes subissent une double peine : salaires plus faibles et carrières interrompues. La pension moyenne des femmes en 2023 était de 1 184 € brut, contre 1 912 € pour les hommes, selon la DREES. Les majorations pour enfants (8 trimestres par enfant) compensent en partie, mais restent forfaitaires. Avec la capitalisation, un même capital investi rapporterait la même rente, quel que soit le nombre d'enfants. La répartition aggrave les inégalités car elle ne tient pas compte des efforts d'épargne individuels.

En clair, l'allocation de retraite redistribue plus qu'elle ne restitue vos cotisations, et ce sont les classes moyennes supérieures qui financent le déficit.

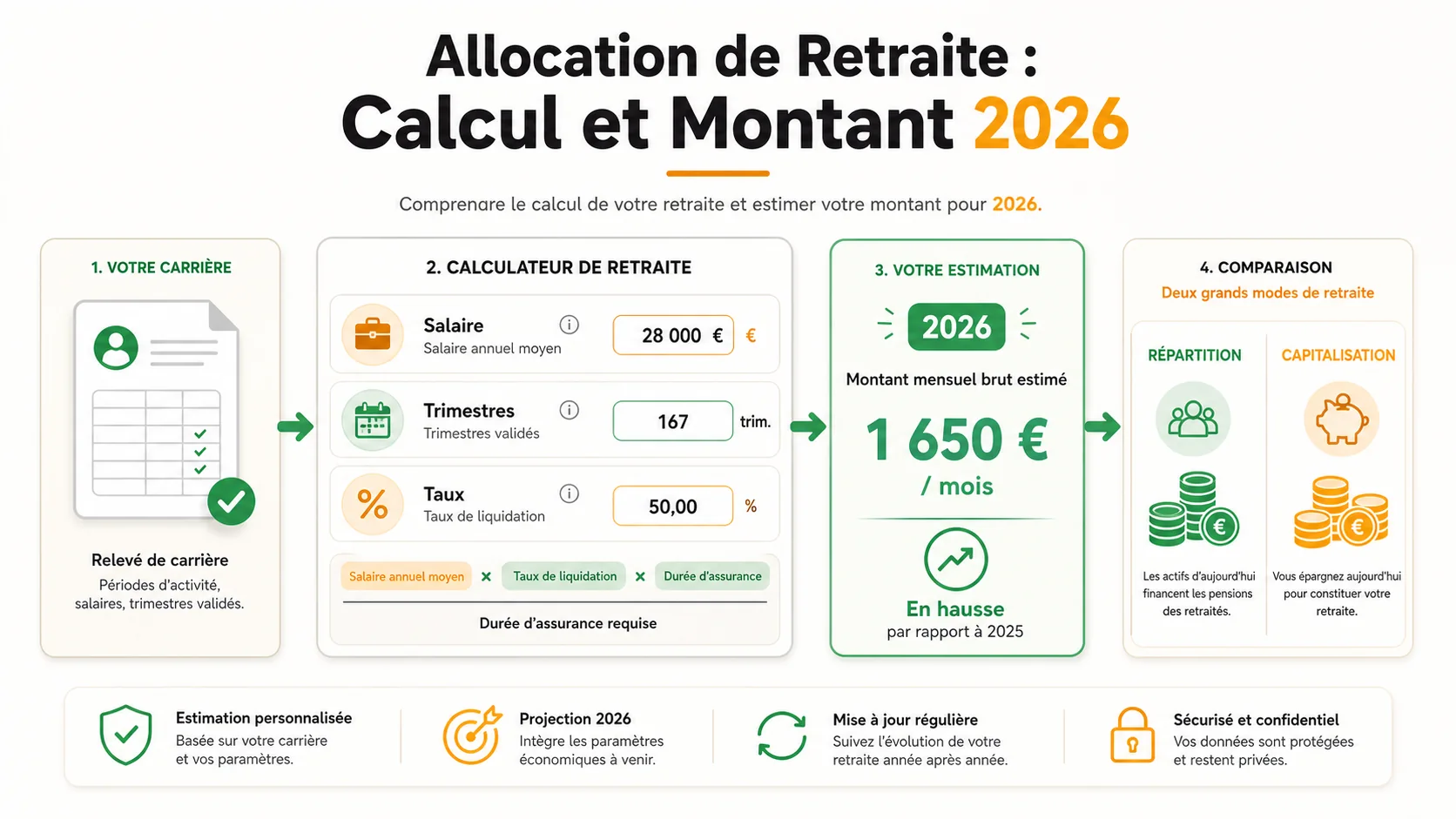

Comment calculer votre allocation de retraite en 2026#

Le calcul allocation retraite peut sembler opaque, mais il obéit à des règles précises. Je vais décomposer chaque étape, ajouter les chiffres 2026, et vous donner une méthode pour vérifier votre relevé de carrière. Ce guide vous permettra aussi de comprendre l'écart abyssal avec ce que produirait la capitalisation.

Voici les étapes clés :

- Rassembler vos relevés de carrière

- Calculer votre salaire annuel moyen

- Déterminer votre taux de pension et la décote éventuelle

- Calculer la pension de base

- Convertir vos points Agirc-Arrco

- Ajouter la pension de base et la complémentaire

- Obtenir le montant net après prélèvements

- Simuler l'équivalent en capitalisation

Étape 1 : Rassemblez vos trimestres et salaires annuels#

Votre relevé de carrière CNAV liste tous les salaires soumis à cotisations depuis vos débuts. Pour le calcul allocation retraite, vous devez sélectionner les 25 meilleures années. Les salaires sont retenus dans la limite du plafond de la Sécurité sociale (PASS) de l'année considérée. En 2026, le PASS est de 3 864 € mensuels, soit 46 368 € annuels. Selon la CNAV, il faut 172 trimestres pour la génération 1964. Chaque trimestre validé vous rapproche du taux plein.

Étape 2 : Calculez votre salaire annuel moyen (SAM)#

Prenons un exemple : Marc, né en janvier 1964, a gagné en moyenne 42 000 € bruts sur ses 25 meilleures années, dont 5 années dépassant le PASS. On retient donc chaque année plafonnée à 46 368 € (en euros 2026). La somme de ses 25 salaires retenus est de 1 050 000 €. Le SAM est donc 1 050 000 / 25 = 42 000 €, inférieur au PASS. Si Marc avait eu une moyenne à 50 000 €, son SAM aurait été plafonné à 46 368 €.

Étape 3 : Déterminez votre taux de pension et la proratisation#

Le taux plein est de 50% si vous avez 172 trimestres. S'il vous manque 5 trimestres, la décote est de 1,25% par trimestre manquant, soit 6,25% de moins, ce qui donne un taux de 43,75%. Ensuite, vous proratisez le nombre de trimestres que vous avez par les 172 requis. Pour Marc qui n'a que 165 trimestres, le calcul devient : SAM × 43,75% × (165/172). Résultat : 42 000 × 0,4375 × 0,959 = 17 623 € brut/an, soit 1 468 € brut/mois.

Étape 4 : Obtenez le montant de la retraite de base#

La formule officielle est : montant annuel de la pension de base = SAM × taux × (durée d'assurance validée / durée de référence). Pour un taux plein à 172 trimestres, le montant maximal est de 46 368 × 50% = 23 184 € brut/an pour 2026. Toutefois, la pension moyenne de base pour les salariés du privé était de 833 € brut mensuel en 2023 selon la DREES. Vous voyez l'écart entre le maximum théorique et la réalité.

Étape 5 : Convertissez vos points Agirc-Arrco#

Chaque année, vous avez cumulé des points de retraite complémentaire. Le nombre de points dépend de votre salaire et du taux d'acquisition. Pour un salaire annuel de 42 000 €, vous cotisez environ 6,20% sur la tranche 1 et 17% sur la tranche 2. En 2026, le taux d'appel reste à 127%. Le nombre de points annuel se calcule ainsi : cotisation / prix d'achat du point (19,6321 €). Pour un cadre, l'acquisition est d'environ 120 points par an. Après 43 ans : 5 160 points. Valeur de service : 5 160 × 1,4159 = 7 306 € annuels, soit 608 € brut/mois. Le site de l'Agirc-Arrco propose un simulateur précis.

Étape 6 : Additionnez base et complémentaire pour le brut total#

Pour Marc, si nous reprenons une hypothèse à taux plein avec 172 trimestres, SAM de 42 000 €, la pension de base est de 21 000 € brut/an (1 750 €/mois). Complémentaire : 7 306 €/an. Soit un total de 28 306 € brut annuels, 2 358 € brut mensuels. Après prélèvements sociaux (CSG 6,6%, CRDS 0,5%, etc.), le net atteint environ 2 100 €. Le taux de remplacement net par rapport au dernier salaire est de 50%.

Étape 7 : Comparez avec le système par capitalisation#

Et si les cotisations de Marc (part salariale + patronale, environ 28% du salaire brut) avaient été investies dans un portefeuille diversifié ? Sur 43 ans avec un rendement réel de 5% (moyenne historique MSCI World), les versements mensuels de 980 € auraient généré un capital de 1,45 million d'euros. Avec un retrait de 4% par an, la rente annuelle serait de 58 000 €, soit 4 833 € mensuels avant impôt. L'allocation de retraite par répartition est donc inférieure de 2 475 € par mois. Notre outil Simuler Ma Retraite vous montre en détail ce calcul pour votre propre situation.

Étape 8 : Utilisez les simulateurs officiels et le nôtre#

Le site Service Public propose un simulateur officiel, mais il n'intègre pas la comparaison avec le manque à gagner en capitalisation. Pour cela, combinez votre relevé de situation avec notre plateforme. Une fois le montant allocation retraite 2026 estimé, vous verrez exactement combien vous perdez par mois. Pour les professions spécifiques comme les enseignants ou les professions libérales, consultez nos pages dédiées : retraite enseignant 2026 et retraite cadre 2026.

Stratégies avancées pour dépasser l'allocation de retraite#

L'allocation de retraite n'est pas une fatalité, à condition d'agir tôt. Si vous avez 20, 30 ou 40 ans, vous pouvez encore choisir de compléter le système obligatoire par de l'épargne librement investie. Voici des stratégies chiffrées, basées sur des hypothèses de rendement réel.

Stratégie 1 : Ouvrir un PER pour 10% de votre salaire... est-ce suffisant ?#

Un Plan d'Épargne Retraite permet de déduire vos versements de votre revenu imposable. Exemple : vous gagnez 50 000 € et versez 5 000 € par an. L'économie d'impôt est de 1 500 € si votre TMI est 30%. Mais les frais moyens d'un PER assurantiel sont de 2,5% par an. Comparé à un PEA en ETF monde (0,2%), l'écart après 30 ans est colossal : 285 000 € contre 430 000 €. Selon DREES, seuls 17% des salariés détiennent un PER. L'offre est inadaptée à cause de l'absence de culture financière.

Stratégie 2 : Le PEA comme pilier de la capitalisation individuelle#

Le PEA (Plan d'Épargne en Actions) est plafonné à 150 000 € de versements mais offre, après 5 ans, une exonération totale d'impôt sur les gains (hors prélèvements sociaux). Un cadre qui place 500 € mensuels à 7% de rendement annuel pendant 30 ans obtient 610 000 € nets de fiscalité. Avec un retrait de 4%, cela génère 2 033 € mensuels complémentaires. Cette somme s'ajoute à votre allocation de retraite et comble l'écart. Dans notre guide sur la simulation de retraite, vous trouverez des scenarii sur mesure.

Stratégie 3 : Le test des 3 piliers FIP (Fonds, Impôt, Plafond)#

Pour cadrer votre stratégie, je propose le test FIP — une grille en trois questions :

- Fonds : quel pourcentage de votre épargne est investi en actions, hors assurance-vie en fonds euros ? Visez 60% au minimum pour couvrir l'inflation.

- Impôt : utilisez-vous l'avantage fiscal du PER sans céder à des frais >1% ? Si oui, limitez vos versements à ce qui maximise votre TMI sans bloquer tout votre capital.

- Plafond : votre PEA est-il ouvert et atteint 150 000 € à horizon 10 ans avant la retraite ? C'est le levier le plus puissant.

Un cadre à 60 000 € annuels qui suit le FIP aura, à 64 ans, un patrimoine retraite de 820 000 €, générant un complément mensuel net de 2 700 €. L'allocation de retraite par répartition ne représente alors que 40% de son revenu total.

Comparaison des véhicules d'épargne retraite#

| Produit | Plafond versement | Fiscalité sortie | Frais moyens | Rendement estimé 30 ans |

|---|---|---|---|---|

| PER assurantiel | 10% du revenu | IR + 17,2% PS | 2,2% | 2,8% net/an |

| PER compte-titres | 10% du revenu | IR + 17,2% PS | 0,5% | 6,5% net/an |

| PEA | 150 000 € total | 17,2% PS seulement | 0,2% | 7,8% net/an |

| Assurance-vie fonds € | Sans limite | 12,8% à 7,5% + PS | 0,6% | 1,8% net/an |

Le choix du véhicule détermine votre montant allocation retraite 2026 au final. Pour une perte minimale, combinez PEA et PER compte-titres.

Points clés à retenir#

- Le calcul allocation retraite combine SAM, taux et trimestres, avec un plafond qui limite les hauts salaires.

- Le montant allocation retraite 2026 moyen sera d'environ 1 610 € brut mensuels après revalorisation.

- Le taux de remplacement net pour les cadres dépasse rarement 50% du dernier salaire.

- La capitalisation, avec les mêmes cotisations, peut générer jusqu'à 2 500 € de rente mensuelle supplémentaire.

- L'écart provient de l'absence de rendement des marchés financiers dans le système par répartition.

- Le test FIP vous aide à structurer votre épargne pour dépasser le seul minimum vieillesse.

- La démographie dégradée rend le ratio cotisants/retraités financièrement intenable à long terme.

Questions fréquentes sur l'allocation de retraite#

Comment calculer son allocation de retraite en 2026 ?#

Le calcul allocation retraite combine trois éléments : le salaire annuel moyen de vos 25 meilleures années, un taux (50% à taux plein) et une proratisation de vos trimestres. Pour la pension de base, la formule est : SAM × taux × (trimestres validés / trimestres requis). En 2026, les trimestres requis sont portés à 172 pour la génération née en 1964. À cela s’ajoute la retraite complémentaire Agirc-Arrco, calculée en points. Un simulateur permet de connaître le montant allocation retraite 2026 précis, mais le résultat révèle souvent une perte de 30 à 50% par rapport aux cotisations versées.

Quel sera le montant de l’allocation de retraite en 2026 ?#

Le montant allocation retraite 2026 variera selon votre carrière, mais la pension moyenne tous régimes confondus s’élevait à 1 509 € brut par mois en 2023 selon la DREES. Après revalorisation de 2,2% au 1er janvier 2026, on peut tabler sur 1 610 € mensuels pour un retraité médian. Pour un salarié non-cadre au SMIC toute sa vie, la pension de base plafonnera autour de 850 € net par mois. Même avec la complémentaire, le taux de remplacement peine à dépasser 50% du dernier salaire net pour les cadres. Notre simulateur de comparaison répartition vs capitalisation montre qu’avec les mêmes cotisations, un placement en ETF monde aurait généré une rente mensuelle de 2 300 € à 3 800 € selon les profils.

Quelle est la différence entre allocation de retraite de base et complémentaire ?#

L’allocation de retraite de base est versée par la CNAV (salariés) ou la MSA (agricoles) et se calcule en trimestres. La retraite complémentaire Agirc-Arrco fonctionne par points accumulés chaque année. Un point Agirc-Arrco vaut 1,4159 € en 2026. Les cadres accumulent plus de points grâce à des cotisations plus élevées sur la tranche B. La pension finale est la somme des deux : base + complémentaire. Notre article sur le calcul retraite selon salaire détaille ces mécanismes pour chaque niveau de rémunération.

Pourquoi ma future allocation de retraite est-elle si faible ?#

Le taux de remplacement net chute mécaniquement à cause de trois facteurs : le plafonnement du salaire de référence au plafond de la Sécurité sociale, le manque de trimestres pour beaucoup de carrières hachées, et surtout la démographie — il y avait 4 cotisants pour 1 retraité en 1960, on tombe à 1,7 en 2026 selon le COR. Vos cotisations ne sont pas placées mais immédiatement reversées, sans effet capitalisation. Voilà pourquoi vous perdez en moyenne 55% de ce que vos cotisations auraient pu rapporter investies.

Puis-je améliorer le montant allocation retraite 2026 sans reculer mon départ ?#

Oui, en rachetant des trimestres (études, années incomplètes) ou en cotisant à un PER individuel qui viendra compléter votre pension. Mais ces solutions aggravent le problème de fond : vous injectez encore plus d’argent dans un système en déséquilibre. Une alternative est d’investir en parallèle via un PEA ou une assurance-vie pour vous constituer un capital libre. La capitalisation offre une maîtrise totale de votre épargne et des performances sans commune mesure.

Quand le montant de l’allocation de retraite 2026 sera-t-il connu ?#

Les revalorisations annuelles de la retraite de base sont décidées au 1er janvier. En 2026, la hausse est de 2,2% suivant l’inflation. Les pensions Agirc-Arrco sont revalorisées au 1er novembre, souvent à un niveau inférieur à l’inflation. Les chiffres définitifs 2026 sont disponibles sur le site de l’Assurance retraite dès janvier, mais le simulateur de Simuler Ma Retraite les intègre déjà pour vous projeter.

Simulez votre allocation de retraite 2026 dès maintenant#

Nous avons vu que le calcul allocation retraite est simple mais frustrant, et que le montant allocation retraite 2026 ne reflète ni vos efforts ni vos cotisations. Le système par répartition est un contrat social déséquilibré. Notre outil compare en quelques clics votre pension future avec ce que vos cotisations auraient donné en capitalisation. L'écart est votre perte mensuelle. Simuler maintenant sans engagement.