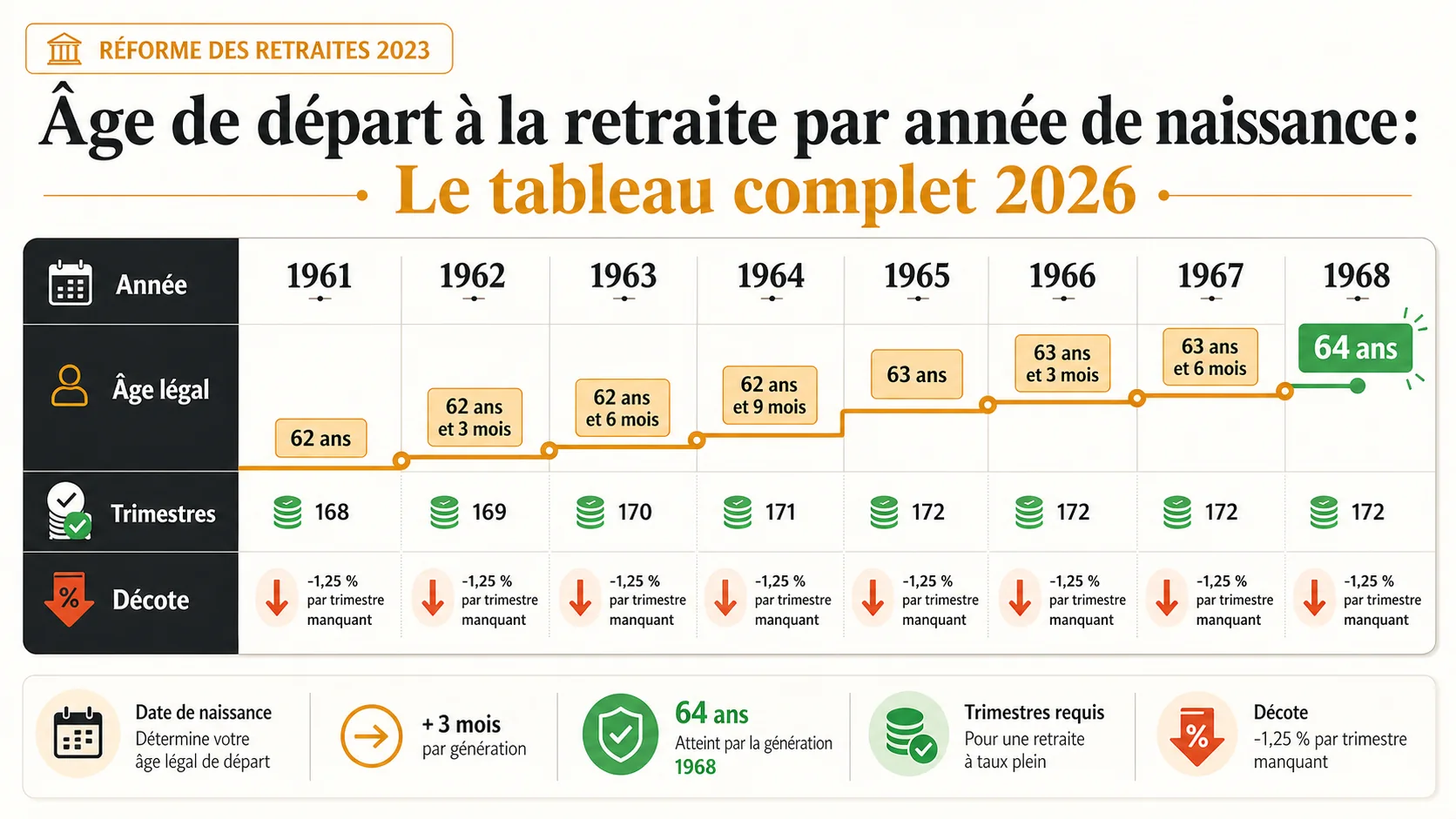

Après la réforme des retraites du 14 avril 2023 (loi n°2023-270), l'âge légal de départ à la retraite augmente progressivement de 62 à 64 ans. Le relèvement est de 3 mois par génération, à partir des personnes nées le 1er septembre 1961. La cible de 64 ans sera atteinte pour la génération née en 1968.

Votre date de naissance détermine trois choses : l'âge minimum auquel vous pouvez partir, le nombre de trimestres nécessaires pour une pension sans décote, et la date au plus tôt de votre départ. Voici le tableau complet, issu des textes officiels et des données de la CNAV (Caisse Nationale d'Assurance Vieillesse).

Pour comprendre le fonctionnement global du système de retraite, consultez notre hub retraite. Pour calculer votre pension personnalisée, utilisez le simulateur.

Le tableau officiel âge légal, trimestres requis, date de départ#

C'est le tableau que tout le monde cherche. Les données proviennent de l'article L.161-17-2 du Code de la Sécurité sociale tel que modifié par la loi du 14 avril 2023, et du décret n°2023-436 du 3 juin 2023.

| Année de naissance | Âge légal de départ | Trimestres requis (taux plein) | Annuités équivalentes | Date de départ au plus tôt | Âge du taux plein automatique |

|---|---|---|---|---|---|

| 1955 | 62 ans | 166 | 41 ans et 6 mois | Déjà éligible | 67 ans |

| 1956 | 62 ans | 166 | 41 ans et 6 mois | Déjà éligible | 67 ans |

| 1957 | 62 ans | 166 | 41 ans et 6 mois | Déjà éligible | 67 ans |

| 1958 | 62 ans | 167 | 41 ans et 9 mois | Déjà éligible | 67 ans |

| 1959 | 62 ans | 167 | 41 ans et 9 mois | Déjà éligible | 67 ans |

| 1960 | 62 ans | 167 | 41 ans et 9 mois | Déjà éligible | 67 ans |

| 01/01/1961 – 31/08/1961 | 62 ans | 168 | 42 ans | Déjà éligible | 67 ans |

| 01/09/1961 – 31/12/1961 | 62 ans et 3 mois | 169 | 42 ans et 3 mois | Décembre 2023 – Mars 2024 | 67 ans |

| 1962 | 62 ans et 6 mois | 169 | 42 ans et 3 mois | Juillet 2024 – Juin 2025 | 67 ans |

| 1963 | 62 ans et 9 mois | 170 | 42 ans et 6 mois | Octobre 2025 – Septembre 2026 | 67 ans |

| 1964 | 63 ans | 171 | 42 ans et 9 mois | Janvier 2027 – Décembre 2027 | 67 ans |

| 1965 | 63 ans et 3 mois | 172 | 43 ans | Avril 2028 – Mars 2029 | 67 ans |

| 1966 | 63 ans et 6 mois | 172 | 43 ans | Juillet 2029 – Juin 2030 | 67 ans |

| 1967 | 63 ans et 9 mois | 172 | 43 ans | Octobre 2030 – Septembre 2031 | 67 ans |

| 1968 et après | 64 ans | 172 | 43 ans | À partir de 2032 | 67 ans |

Précision importante : l'âge du taux plein automatique reste à 67 ans pour toutes les générations. Cela signifie que même sans le nombre de trimestres requis, votre pension sera calculée au taux plein si vous attendez 67 ans. La réforme n'a pas touché cette borne.

Pour savoir combien vous toucherez réellement en fonction de votre salaire, consultez nos guides par tranche : retraite pour 2 500 € ou retraite pour 3 000 €.

Comment lire ce tableau#

Ce tableau contient beaucoup d'informations. Voici comment l'interpréter, colonne par colonne.

Âge légal de départ. C'est le plus tôt que vous pouvez partir à la retraite, avec ou sans taux plein. Avant cet âge, c'est impossible (sauf départs anticipés — voir plus bas). Depuis la réforme, cet âge passe de 62 ans (générations nées avant septembre 1961) à 64 ans (générations nées en 1968 et après). Le relèvement est de 3 mois par génération.

Trimestres requis. C'est le nombre de trimestres cotisés nécessaires pour obtenir une pension au taux plein — c'est-à-dire 50 % du Salaire Annuel Moyen (SAM) des 25 meilleures années pour le régime de base. Si vous avez moins de trimestres, votre pension subira une décote. Si vous en avez plus, vous pouvez bénéficier d'une surcote.

Date de départ au plus tôt. C'est le mois calendaire à partir duquel vous pouvez effectivement liquider votre retraite. Elle dépend de votre mois de naissance. Un assuré né en mars 1964 pourra partir au plus tôt en mars 2027 (63 ans). Un assuré né en novembre 1964 pourra partir en novembre 2027.

Âge du taux plein automatique. 67 ans pour tout le monde, sans exception. Même si vous n'avez que 140 trimestres à 67 ans, votre pension de base sera calculée au taux de 50 % (mais proratisée en fonction du nombre de trimestres). C'est le filet de sécurité — mais attention, la pension sera réduite proportionnellement aux trimestres manquants.

Le rapport annuel du COR (Conseil d'Orientation des Retraites, édition 2025) confirme ces paramètres et les projections démographiques sous-jacentes.

La décote expliquee en detail#

La décote est la pénalité appliquée lorsque vous partez à l'âge légal sans avoir le nombre de trimestres requis pour le taux plein. C'est le piège principal du système, et celui que la plupart des Français comprennent mal.

La formule officielle :

Le taux de liquidation se calcule ainsi : taux = 50 % - (1,25 % × nombre de trimestres manquants)

Le nombre de trimestres manquants est le plus petit des deux chiffres suivants :

- Le nombre de trimestres qui vous séparent du taux plein par la durée d'assurance (172 trimestres pour les générations 1965+).

- Le nombre de trimestres qui vous séparent de l'âge du taux plein automatique (67 ans).

C'est un plafond de 20 trimestres de décote maximum (soit -25 % sur le taux).

Exemple chiffre : ne en 1965, départ à 63 ans et 3 mois avec 168 trimestres

- Trimestres requis pour le taux plein : 172

- Trimestres cotisés : 168

- Trimestres manquants : 4

- Décote : 4 × 1,25 % = 5 %

- Taux de liquidation : 50 % - 5 % = 45 %

- SAM (25 meilleures années) : supposons 36 000 € brut/an (soit 3 000 €/mois brut)

- Pension de base brute : 36 000 × 45 % × (168/172) = 15 837 €/an = 1 320 €/mois brut

- Pension au taux plein : 36 000 × 50 % × (172/172) = 18 000 €/an = 1 500 €/mois brut

- Perte mensuelle : -180 € brut/mois, soit -2 160 €/an. À vie.

Ce chiffre est permanent. La décote ne disparaît pas avec le temps. Elle s'applique à chaque euro de pension, chaque mois, jusqu'à votre décès.

Tableau des décotes par trimestres manquants

| Trimestres manquants | Taux de décote | Taux de liquidation | Perte mensuelle estimée (SAM 36 000 €) |

|---|---|---|---|

| 1 | -1,25 % | 48,75 % | -45 €/mois |

| 2 | -2,50 % | 47,50 % | -90 €/mois |

| 3 | -3,75 % | 46,25 % | -135 €/mois |

| 4 | -5,00 % | 45,00 % | -180 €/mois |

| 5 | -6,25 % | 43,75 % | -225 €/mois |

| 8 | -10,00 % | 40,00 % | -360 €/mois |

| 10 | -12,50 % | 37,50 % | -450 €/mois |

| 12 | -15,00 % | 35,00 % | -540 €/mois |

| 16 | -20,00 % | 30,00 % | -720 €/mois |

| 20 (maximum) | -25,00 % | 25,00 % | -900 €/mois |

Lecture : avec 8 trimestres manquants (2 ans), la pension de base passe de 1 500 € à 1 140 €/mois. La perte cumulée sur 20 ans de retraite dépasse 86 000 €.

Ces données sont conformes à l'article R.351-27 du Code de la Sécurité sociale et au dernier relevé actuariel publié par la DREES (Direction de la recherche, des études, de l'évaluation et des statistiques).

La surcote : partir plus tard paie#

La surcote est le miroir de la décote : une bonification appliquée lorsque vous continuez à travailler au-delà du nombre de trimestres requis pour le taux plein, et au-delà de l'âge légal.

Le taux : +1,25 % par trimestre supplémentaire travaillé. Pas de plafond.

Exemple : ne en 1965, 176 trimestres au lieu de 172

- Trimestres supplémentaires : 4

- Surcote : 4 × 1,25 % = +5 %

- Taux de liquidation : 50 % + 5 % = 55 % (le taux dépasse 50 %, c'est autorisé)

- Pension de base : 36 000 × 55 % × (172/172) = 19 800 €/an = 1 650 €/mois brut

- Pension sans surcote : 1 500 €/mois

- Gain : +150 €/mois, soit +1 800 €/an. À vie.

| Trimestres de surcote | Bonus | Pension mensuelle (SAM 36 000 €) | Gain mensuel |

|---|---|---|---|

| 1 | +1,25 % | 1 538 € | +38 € |

| 2 | +2,50 % | 1 575 € | +75 € |

| 4 | +5,00 % | 1 650 € | +150 € |

| 8 | +10,00 % | 1 800 € | +300 € |

| 12 | +15,00 % | 1 950 € | +450 € |

Quand la surcote est-elle intéressante ? Si vous êtes en bonne santé, si vous aimez votre travail, et surtout si votre salaire de fin de carrière est élevé. La surcote s'applique sur la pension de base — mais pendant les trimestres supplémentaires, vous cotisez aussi à la complémentaire Agirc-Arrco, ce qui augmente également cette pension-là. Le gain réel est donc supérieur aux chiffres ci-dessus.

Pour les cadres, consultez notre guide spécifique sur la retraite cadre.

Les départs anticipes : partir avant l'âge légal#

L'âge légal est un plancher — mais des exceptions existent. La loi prévoit quatre dispositifs de départ anticipé, chacun avec ses propres conditions.

Carrière longue#

Vous avez commencé à travailler tôt ? Vous pouvez peut-être partir avant l'âge légal. La réforme 2023 a redéfini trois bornes :

| Début d'activité | Âge de départ anticipé | Trimestres requis | Condition de cotisation avant la borne |

|---|---|---|---|

| Avant 16 ans | 58 ans | 172 (génération 1965+) | 5 trimestres cotisés avant la fin de l'année des 16 ans |

| Avant 18 ans | 60 ans | 172 | 5 trimestres cotisés avant la fin de l'année des 18 ans |

| Avant 20 ans | 62 ans | 172 | 5 trimestres cotisés avant la fin de l'année des 20 ans |

| Avant 21 ans | 63 ans | 172 | 5 trimestres cotisés avant la fin de l'année des 21 ans |

Attention : « cotisés » signifie réellement travaillés et cotisés — les trimestres assimilés (chômage, maladie) ne comptent que dans une limite de 4 trimestres. Le service militaire compte pour un maximum de 4 trimestres. Les trimestres de majoration pour enfants ne comptent pas.

Handicap#

Si vous avez un taux d'incapacité permanente reconnu d'au moins 50 % (par la MDPH ou équivalent), vous pouvez partir dès 55 ans avec une pension au taux plein, sous réserve d'une durée d'assurance cotisée pendant la période de handicap.

| Âge de départ | Durée d'assurance requise (tous régimes) | Durée cotisée requise (pendant la période de handicap) |

|---|---|---|

| 55 ans | 132 trimestres | 112 trimestres |

| 56 ans | 122 trimestres | 102 trimestres |

| 57 ans | 112 trimestres | 92 trimestres |

| 58 ans | 102 trimestres | 82 trimestres |

| 59 ans | 92 trimestres | 72 trimestres |

C'est l'un des dispositifs les plus généreux — mais aussi les plus méconnus. La CNAV estime que plus de 30 000 assurés éligibles ne font pas valoir leurs droits chaque année.

Pénibilité (Compte Professionnel de Prevention, C2P)#

Le C2P concerne les salariés exposés à des facteurs de risque professionnels : travail de nuit, travail en équipes successives alternantes, travail répétitif, activités en milieu hyperbare, températures extrêmes, bruit.

Chaque facteur d'exposition génère des points : 4 points par an pour un facteur, 8 points pour deux facteurs ou plus. Le plafond du compte est de 100 points.

| Points C2P utilisés | Effet sur la retraite |

|---|---|

| 10 points | 1 trimestre de départ anticipé |

| 20 points | 2 trimestres de départ anticipé |

| 30 points | 3 trimestres de départ anticipé |

| Jusqu'à 80 points | Jusqu'à 8 trimestres (2 ans) de départ anticipé |

Les 20 premiers points sont réservés à la formation professionnelle et ne peuvent pas être convertis en trimestres de départ anticipé.

Invalidite et inaptitude au travail#

Les assurés reconnus invalides (par la Sécurité sociale) ou inaptes au travail (par le médecin-conseil) peuvent partir à 62 ans avec une pension au taux plein, sans condition de durée d'assurance. La décote ne s'applique pas. C'est la seule exception où l'âge légal de 62 ans est maintenu malgré la réforme.

Tableau recapitulatif des départs anticipes

| Dispositif | Âge minimum | Condition principale | Pension au taux plein ? |

|---|---|---|---|

| Carrière longue (début < 16 ans) | 58 ans | 172 trimestres cotisés + 5 avant 16 ans | Oui |

| Carrière longue (début < 18 ans) | 60 ans | 172 trimestres cotisés + 5 avant 18 ans | Oui |

| Carrière longue (début < 20 ans) | 62 ans | 172 trimestres cotisés + 5 avant 20 ans | Oui |

| Carrière longue (début < 21 ans) | 63 ans | 172 trimestres cotisés + 5 avant 21 ans | Oui |

| Handicap (taux ≥ 50 %) | 55 ans | Durée d'assurance pendant la période de handicap | Oui |

| Pénibilité (C2P) | Âge légal - 2 ans max | 80 points C2P convertibles | Non (décote possible) |

| Invalidité / inaptitude | 62 ans | Reconnaissance par la Sécurité sociale | Oui |

Et en capitalisation#

Toutes les lignes de ce tableau ont un point commun : vous ne décidez de rien. L'État fixe votre âge de départ. L'État fixe le nombre de trimestres. L'État fixe la décote. Et l'État peut changer les règles à tout moment — comme il l'a fait en 2010, 2014 et 2023.

En 30 ans, l'âge légal est passé de 60 à 64 ans. Les trimestres requis sont passés de 150 à 172. Les règles de la carrière longue ont été durcies trois fois. Quel que soit votre année de naissance, une seule certitude : les paramètres actuels ne sont pas gravés dans le marbre. Le [rapport du COR de juin 2025TYPOGRAPHYPROTECTED12TOKEN projette un déficit croissant du système à horizon 2030-2040, ouvrant la porte à de nouvelles réformes.

En capitalisation, c'est vous qui décidez.

Pas d'âge légal. Pas de trimestres. Pas de décote. Vous accumulez un capital, et vous décidez quand vous arrêtez. Le rendement dépend de vos choix d'investissement, pas des décisions d'un gouvernement.

Prenons un exemple concret. Supposons un salarié né en 1985, salaire brut de 3 000 €/mois. Ses cotisations retraite (salariales + patronales) représentent environ 28 % du brut, soit 840 €/mois.

Scenario repartition (systeme actuel) :

- 43 ans de cotisation, départ à 64 ans

- Pension estimée : environ 1 500-1 700 €/mois brut (base + complémentaire)

- Capital « investi » dans le système : 840 € × 12 × 43 = 433 440 €

- Rendement implicite de la répartition : environ 1,5 à 2 % par an (selon les projections du COR)

Scenario capitalisation (ETF Monde, rendement historique 7 %/an) :

- Même montant investi : 840 €/mois pendant 43 ans

- Capital accumulé : environ 2 900 000 € (intérêts composés à 7 %/an)

- Rente viagère à 4 % de retrait : 9 667 €/mois

- Rente à 3 % de retrait (plus conservateur) : 7 250 €/mois

Le ratio est de 4,3 à 6,4 fois la pension de répartition. La même somme, les mêmes années de travail, un résultat radicalement différent.

Bien sûr, la capitalisation comporte des risques : volatilité des marchés, krachs temporaires, discipline d'épargne nécessaire. Mais sur 43 ans, l'historique du MSCI World n'a jamais produit de rendement annualisé inférieur à 5 % sur une période glissante de 30 ans, même en incluant les crises de 2000, 2008 et 2020.

Pour simuler votre propre comparaison avec vos chiffres réels, utilisez notre [simulateurTYPOGRAPHYPROTECTED13TOKEN.

Pour aller plus loin sur les stratégies de capitalisation : consultez notre guide sur [investir pour sa retraite en ETFTYPOGRAPHYPROTECTED14TOKEN et notre [hub simulationTYPOGRAPHYPROTECTED15TOKEN.

FAQ#

A quel age puis-je partir a la retraite si je suis ne en 1965#

Si vous êtes né en 1965, l'âge légal de départ est 63 ans et 3 mois (applicable pour les assurés nés à partir du 1er janvier 1965). Vous devez justifier de 172 trimestres (43 annuités) pour bénéficier du taux plein de 50 %. Si vous n'avez pas 172 trimestres, vous pouvez soit accepter une décote de 1,25 % par trimestre manquant, soit attendre 67 ans pour le taux plein automatique. Pour une estimation personnalisée, consultez le [simulateurTYPOGRAPHYPROTECTED16TOKEN.

Combien de trimestres faut-il pour une retraite a taux plein#

Cela dépend de votre année de naissance. Pour les générations nées à partir de 1965, c'est 172 trimestres (43 annuités). Pour les générations antérieures, entre 166 et 171 trimestres — consultez le tableau ci-dessus. Un trimestre est validé dès lors que vous avez cotisé sur un revenu d'au moins 150 heures au SMIC dans l'année (soit environ 1 747 € brut en 2026). Vous pouvez valider au maximum 4 trimestres par an.

Qu'est-ce que la decote#

La décote est la réduction permanente appliquée à votre pension de base lorsque vous partez à l'âge légal sans avoir cotisé suffisamment de trimestres. Le taux est de 1,25 % par trimestre manquant, dans la limite de 20 trimestres (soit -25 % maximum). Exemple concret : avec 4 trimestres manquants, votre pension de base est réduite de 5 %. Sur une pension de 1 500 €/mois, cela représente -75 €/mois, soit -900 €/an. À vie. La décote ne disparaît jamais.

Puis-je partir avant l'age legal#

Oui, dans quatre cas précis. Carrière longue : si vous avez commencé à travailler avant 16 ans, vous pouvez partir dès 58 ans ; avant 18 ans, dès 60 ans ; avant 20 ans, dès 62 ans. Handicap : avec un taux d'incapacité d'au moins 50 %, départ possible dès 55 ans. Pénibilité : le Compte Professionnel de Prévention (C2P) permet d'avancer le départ de 2 ans maximum. Invalidité/inaptitude : départ à 62 ans sans décote. Chaque dispositif a des conditions strictes — consultez votre relevé de carrière sur [info-retraite.frTYPOGRAPHYPROTECTED17TOKEN.

L'age de la retraite va-t-il encore augmenter#

La réforme de 2023 a fixé la cible à 64 ans, atteinte pour la génération 1968. Officiellement, aucune nouvelle augmentation n'est prévue. Mais le [rapport annuel du CORTYPOGRAPHYPROTECTED18TOKEN (édition 2025) projette un déficit du système de retraite de 0,4 % du PIB en 2030 et 0,8 % en 2040 dans le scénario central. L'historique parle de lui-même : l'âge légal était de 60 ans en 1982, 62 ans en 2010, 64 ans en 2023. En 40 ans, +4 ans. Les tendances démographiques (ratio actifs/retraités passant de 1,7 en 2025 à 1,3 en 2050 selon l'[INSEETYPOGRAPHYPROTECTED19TOKEN) rendent une future réforme probable, même si aucun calendrier n'est fixé.

Sources officielles :

- [Loi n°2023-270 du 14 avril 2023 — LegifranceTYPOGRAPHYPROTECTED20TOKEN

- [Code de la Sécurité sociale, art. L.161-17-2 — LegifranceTYPOGRAPHYPROTECTED21TOKEN

- [CNAV — L'Assurance RetraiteTYPOGRAPHYPROTECTED22TOKEN

- [Rapport annuel du COR — Conseil d'Orientation des RetraitesTYPOGRAPHYPROTECTED23TOKEN

- [DREES — Données statistiques retraiteTYPOGRAPHYPROTECTED24TOKEN

- [Agirc-Arrco — Retraite complémentaireTYPOGRAPHYPROTECTED25TOKEN

- [Info-retraite.fr — Simulateur officielTYPOGRAPHYPROTECTED26TOKEN

Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.