En 2026, le mot "retraite" ne signifie plus la même chose pour tout le monde. Pour certains, c'est 64 ans. Pour d'autres, 67 ans. Cet écart de trois ans n'est pas un choix, mais le résultat mécanique de la réforme de 2023. L'âge de départ à la retraite en 2026 est devenu une équation à deux inconnues : l'âge légal d'un côté, la durée de cotisation de l'autre. Selon les données du Service Public, cette réforme, entrée en vigueur progressivement depuis septembre 2023, atteint en 2026 un rythme de croisière qui concerne directement les générations nées à partir de 1964. Concrètement, vous pouvez avoir le droit de liquider votre pension à 64 ans, mais la percevoir avec une décote de 5%, 10% ou plus parce qu'il vous manque quelques trimestres. Le système crée une zone grise où "partir" ne rime plus avec "toucher sa pension complète". Ce guide déconstruit cette nouvelle réalité. Nous allons passer au crible l'âge retraite taux plein 2026, les pièges des départs anticipés et, surtout, ce que ces changements signifient pour le montant qui arrivera sur votre compte chaque mois. Car au-delà de la date, c'est votre niveau de vie futur qui est en jeu.

Qu'est-ce que l'âge de départ à la retraite en 2026 ?#

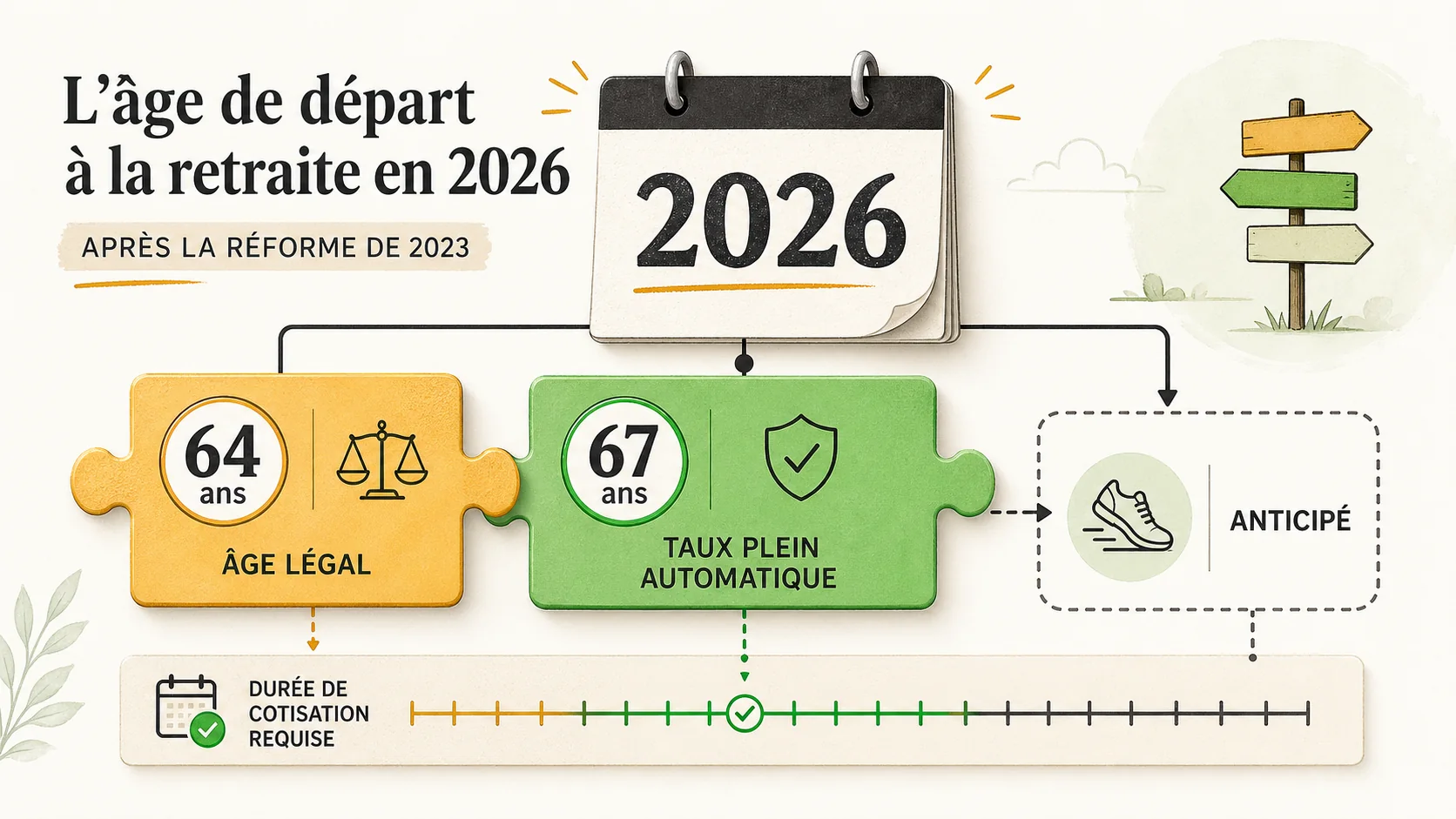

L'âge de départ à la retraite en 2026 est défini par deux seuils distincts et non alignés. Le premier est l'âge légal, le second est l'âge du taux plein. Cette dissociation est la marque de fabrique de la réforme. L'âge légal est l'âge minimum auquel vous pouvez demander à liquider votre retraite, même si votre pension est réduite. L'âge du taux plein est l'âge auquel vous percevez 100% de vos droits, sans décote, que vous ayez ou non tous vos trimestres. En 2026, ces deux âges sont en tension, créant une période de "retraite sous conditions" qui peut durer plusieurs années.

Quel est l'âge légal de départ en 2026 ?#

L'âge légal de départ en 2026 est de 64 ans pour les personnes nées en 1964. C'est l'âge minimum. Selon le Service Public, cet âge a été relevé progressivement de 62 à 64 ans par la loi de réforme des retraites de 2023. La transition s'étale sur une soixantaine de mois. Pour la génération 1964, c'est la première à atteindre le nouvel âge légal de 64 ans de manière stable. Cela signifie que si vous êtes né en 1964, vous ne pouvez pas prétendre à un départ avant cet âge, sauf cas spécifique de départ anticipé. Cet âge départ retraite 2026 de 64 ans est souvent présenté comme la norme, mais il n'offre aucune garantie sur le montant de la pension. Vous pouvez partir à 64 ans avec une décote importante si votre carrière a été hachée.

Quel est l'âge du taux plein en 2026 ?#

L'âge du taux plein en 2026 est de 67 ans. C'est l'âge auquel la décote disparaît, quel que soit votre nombre de trimestres cotisés. C'est un filet de sécurité, mais un filet placé très haut. Vous pouvez aussi obtenir le taux plein avant 67 ans si vous justifiez de la durée d'assurance requise. Pour les personnes nées en 1964, cette durée est de 172 trimestres (43 ans). L'âge retraite taux plein 2026 est donc soit 67 ans par l'âge, soit l'âge auquel vous validez votre 172e trimestre, si c'est avant 67 ans. Dans les faits, selon les projections de la DREES, peu de personnes nées dans les années 1960 atteindront les 172 trimestres avant 67 ans, en raison des périodes de chômage, d'études longues ou de carrières débutées tardivement.

Tableau comparatif : Âge légal vs. Âge du taux plein en 2026#

| Critère | Âge Légal (Minimum) | Âge du Taux Plein (Garanti) |

|---|---|---|

| Âge en 2026 | 64 ans | 67 ans |

| Condition principale | Avoir 64 ans. | Avoir 67 ans OU 172 trimestres cotisés. |

| Impact sur la pension | Pension calculée sur votre durée d'assurance. Décote si < 172 trimestres. | Pas de décote. Pension à 100% de vos droits. |

| Génération cible 2026 | Nés en 1964 et après. | Tous, mais condition trimestriale très exigeante pour les nés en 1964. |

| Objectif du système | Donner un droit à liquider sa retraite. | Garantir une pension non réduite, inciter à cotiser plus longtemps. |

Pourquoi parle-t-on de la réforme retraite 2023 en 2026 ?#

On parle de la réforme retraite 2023 âge en 2026 parce que c'est l'année où ses effets deviennent palpables pour une large partie de la population active. La réforme a été votée en 2023, mais son application est progressive. En 2026, les deux leviers principaux – relèvement de l'âge légal et accélération de l'allongement de la durée de cotisation – convergent pour toucher la génération 1964 de plein fouet. C'est aussi l'année où les premières simulations officielles des caisses de retraite pour ces générations tombent, révélant l'écart concret entre les attentes et les montants. Les débats parlementaires sur d'éventuels ajustements sont relancés face à ces données. En somme, 2026 est l'année de vérité où la théorie de la réforme rencontre la pratique des carrières réelles. Pour comprendre les bases de ce système, notre [guide sur le fonctionnement de la retraite en FranceTYPOGRAPHYPROTECTED5TOKEN détaille ses mécanismes historiques.

Pourquoi la distinction entre âge légal et taux plein est importante en 2026#

Optimiser son départ en 2026 demande une stratégie. L'objectif est de maximiser la pension perçue sur la durée totale de la retraite, en tenant compte de son état de santé, de sa situation professionnelle et de ses aspirations. Voici trois angles d'approche.

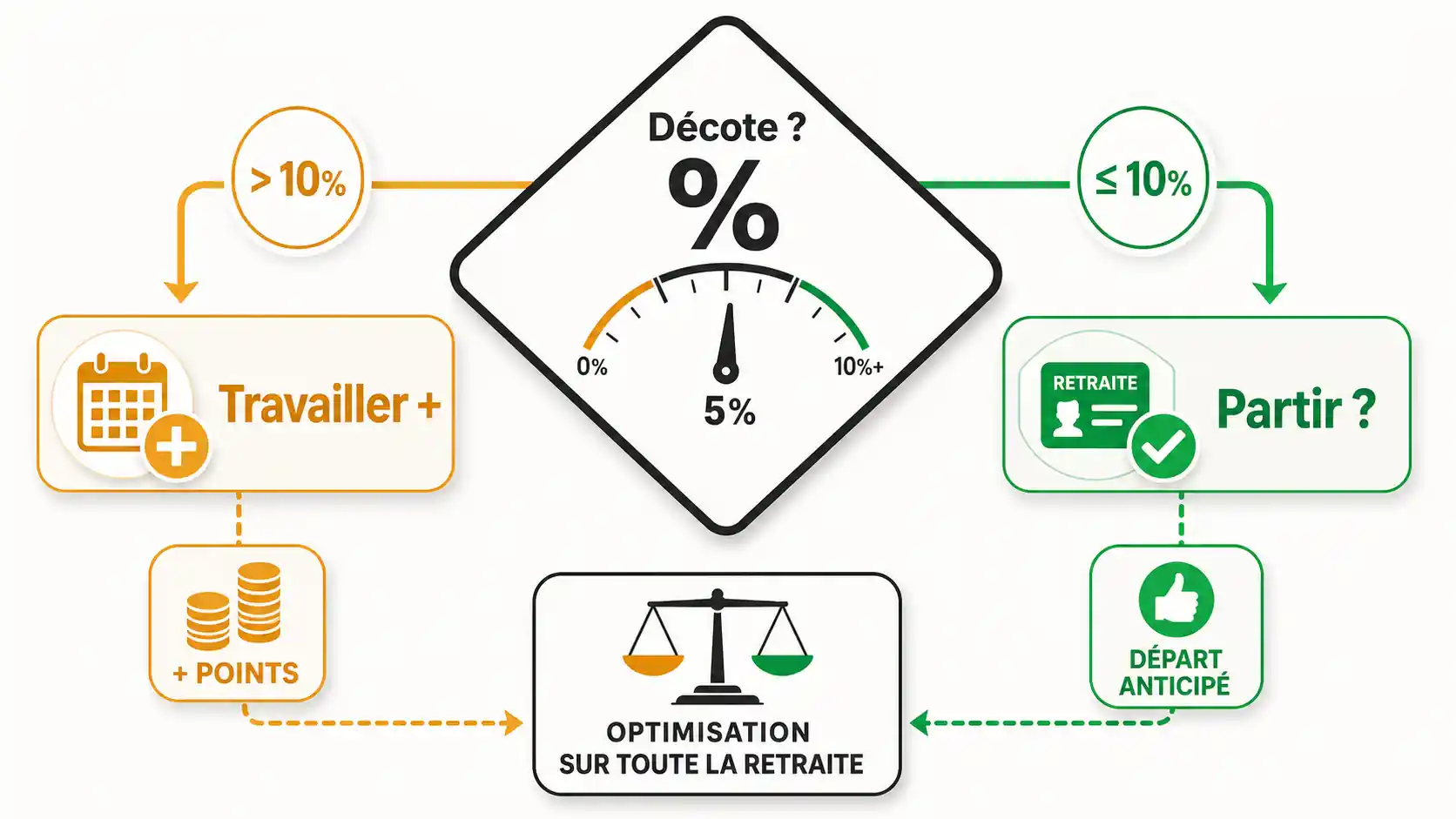

Stratégie 1 : Le "Test des 5%", un cadre de décision simple#

Nous proposons un cadre simple, le "Test des 5%", pour évaluer l'opportunité d'un départ à l'âge légal. La règle est la suivante : si la décote estimée pour un départ à 64 ans est inférieure à 5% de votre pension de base, il peut être financièrement intéressant de partir tout de suite et de "racheter" du temps libre. Pourquoi 5% ? C'est un seuil psychologique et financier. Sur une pension de 1 500 €, 5% représentent 75 € par mois. Travailler un an de plus pour éviter cette décote signifie renoncer à une année entière de retraite pour gagner 900 € de plus par an (75€ x 12). Le retour sur investissement temporel est faible. En revanche, si la décote dépasse 10%, le jeu en vaut souvent la chandelle financièrement. Ce test force à quantifier l'arbitrage temps/argent.

Stratégie 2 : Cumul emploi-retraite et rachat de trimestres#

Si vous voulez partir à 64 ans mais avez une décote importante, deux leviers existent. Le cumul emploi-retraite vous permet de percevoir une partie de votre pension tout en continuant à travailler à temps partiel chez un nouvel employeur ou en tant qu'auto-entrepreneur. Vous continuez à cotiser, acquérant de nouveaux trimestres qui peuvent, à terme, réduire ou annuler votre décote. Le rachat de trimestres (périodes d'études supérieures, par exemple) est une option coûteuse mais qui peut s'avérer rentable si elle vous permet d'atteindre le taux plein plus tôt. Il faut réaliser une simulation financière : le coût du rachat est-il inférieur à la perte de pension évitée sur votre espérance de vie ? Selon l'INSEE, l'espérance de vie à 65 ans est d'environ 22 ans pour les femmes et 19 ans pour les hommes, ce qui donne une durée de perception longue.

Stratégie 3 : Anticiper l'impact de la réforme sur les générations suivantes#

Votre stratégie ne concerne pas que vous. Si vous avez des enfants nés dans les années 1990, comprenez que la réforme retraite 2023 âge les impactera encore plus durement. Pour eux, l'âge légal est déjà à 64 ans, et la durée de cotisation requise sera encore plus longue. Le système par répartition, sous sa forme actuelle, leur promet un taux de remplacement (pension/salaire) en baisse constante. Cette perspective doit influencer votre propre planification patrimoniale et les conseils que vous leur donnez. L'incitation à constituer une épargne longue durée (PER, assurance-vie, etc.) en parallèle des cotisations obligatoires n'a jamais été aussi forte. En tant qu'expert ayant analysé les projections du COR pendant une décennie, je constate que le décalage entre les cotisations versées et les pensions promises ne fait que croître. Notre hub central sur la retraite explore ces alternatives.

Conclusion : Prendre une décision éclairée pour 2026#

Les chiffres et les règles définissent le cadre, mais votre décision finale dépend d'un équilibre personnel entre temps libre et sécurité financière. La réforme de 2023 a complexifié l'équation en éloignant la promesse d'une pension complète de la simple date d'anniversaire. Savoir précisément ce que vous perdriez en partant à 64 ans est la première étape pour faire un choix qui correspond à vos priorités. Utilisez les simulateurs, consultez vos relevés et, si nécessaire, envisagez une épargne complémentaire pour sécuriser vos vieux jours.

Points clés à retenir#

- L'âge de départ à la retraite en 2026 est de 64 ans, mais l'âge de la retraite à taux plein en 2026 est de 67 ans.

- Obtenir le taux plein à 64 ans exige 172 trimestres cotisés, une condition difficile à remplir pour la génération 1964.

- Partir à 64 ans sans le taux plein entraîne une décote irréversible de 0,625% par trimestre manquant.

- La réforme des retraites de 2023 a simultanément relevé l'âge légal et accéléré l'allongement de la durée de cotisation.

- Les départs anticipés (carrière longue, pénibilité) permettent un départ avant 64 ans mais sous conditions très restrictives.

- Simuler sa pension à différents âges est l'étape indispensable pour un choix éclairé.

- Le système par répartition offre un rendement décroissant, renforçant la nécessité d'une épargne personnelle complémentaire.

Questions fréquentes sur l'âge de départ à la retraite en 2026#

Quel est l'âge de départ à la retraite en 2026 ?#

En 2026, l'âge légal de départ à la retraite est de 64 ans pour les personnes nées en 1964. Cependant, l'âge du taux plein (sans décote) est de 67 ans, ou 64 ans si vous avez cotisé 172 trimestres (43

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.