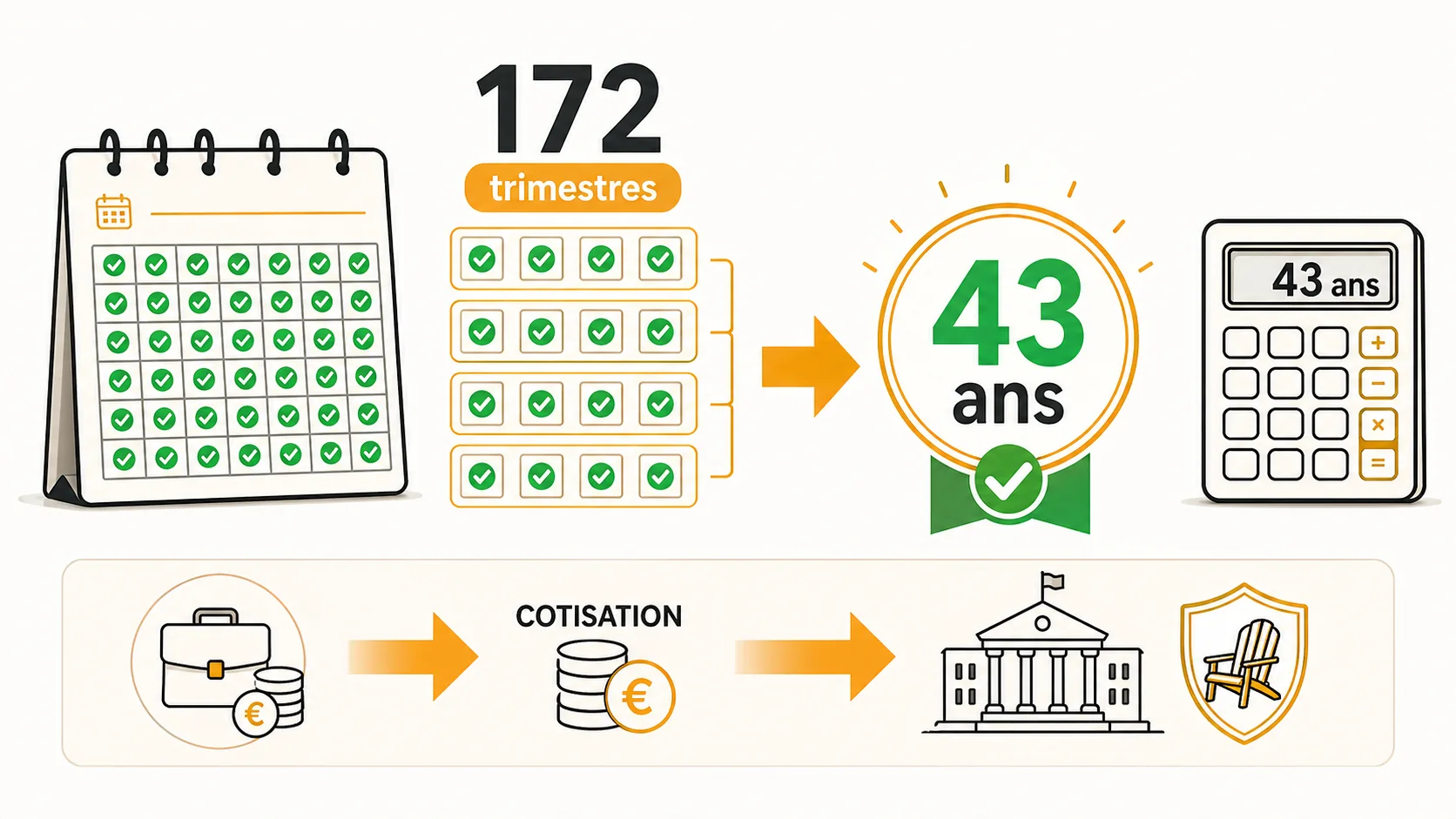

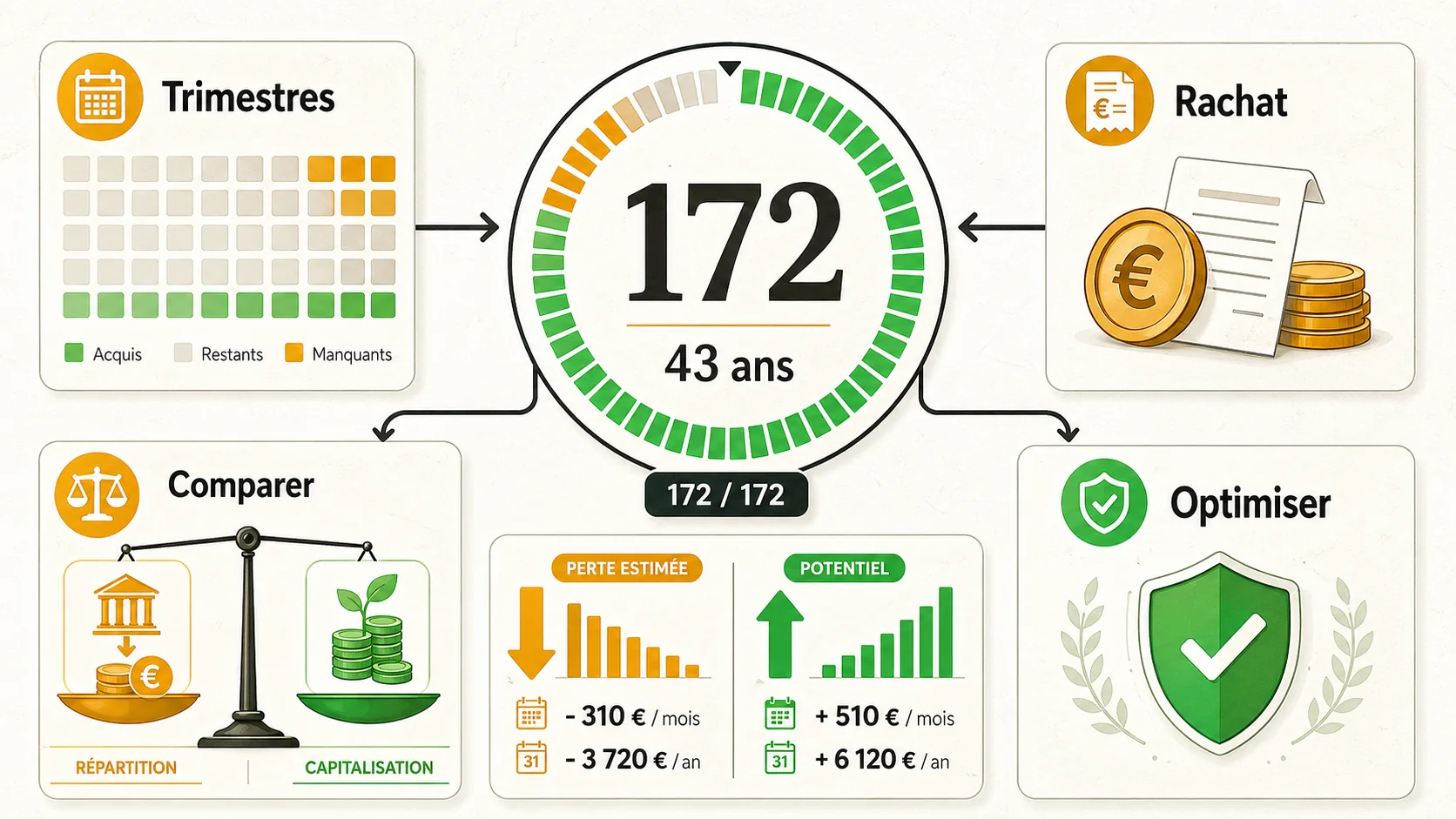

172 trimestres en années : calculez votre durée de cotisation retraite#

172 trimestres. Ce nombre, vous le croisez sur tous les documents de l'Assurance Retraite, dans les simulateurs, sur les courriers officiels. Mais concrètement, ça représente quoi ? 172 trimestres en années, c'est 43 ans de cotisation. 43 ans à verser environ 28% de votre salaire brut à un système qui vous promet une pension en retour. Le problème ? La plupart des gens ne savent pas combien d'argent ils ont réellement cotisé sur cette période, ni ce que cet argent aurait rapporté ailleurs.

J'ai passé les 10 dernières années à analyser les systèmes de retraite français. Et je peux vous dire une chose : le calcul trimestres retraite est la porte d'entrée vers une vérité inconfortable. Vous travaillez 43 ans, vous cotisez des centaines de milliers d'euros, et en échange, vous touchez une pension qui représente souvent moins de 50% de votre dernier salaire. Pendant ce temps, le système par répartition brûle l'argent de vos cotisations pour payer les pensions des retraités actuels, sans rien capitaliser pour vous.

Cet article va vous montrer comment convertir vos trimestres en années, pourquoi 172 trimestres est le seuil magique du taux plein, et surtout, combien d'argent vous perdez réellement avec ce système. Préparez-vous, les chiffres font mal.

Qu'est-ce que 172 trimestres en années de cotisation ?#

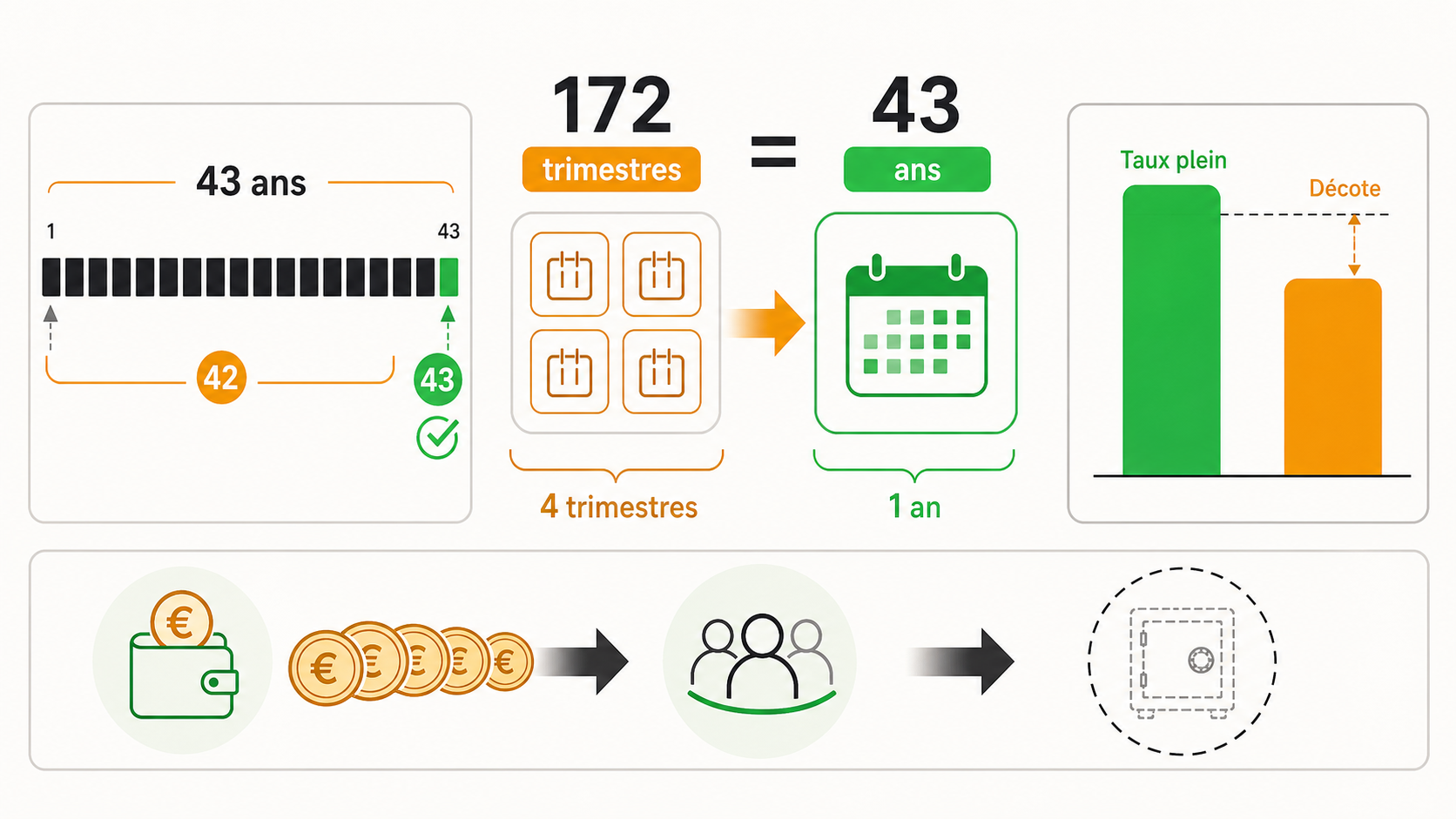

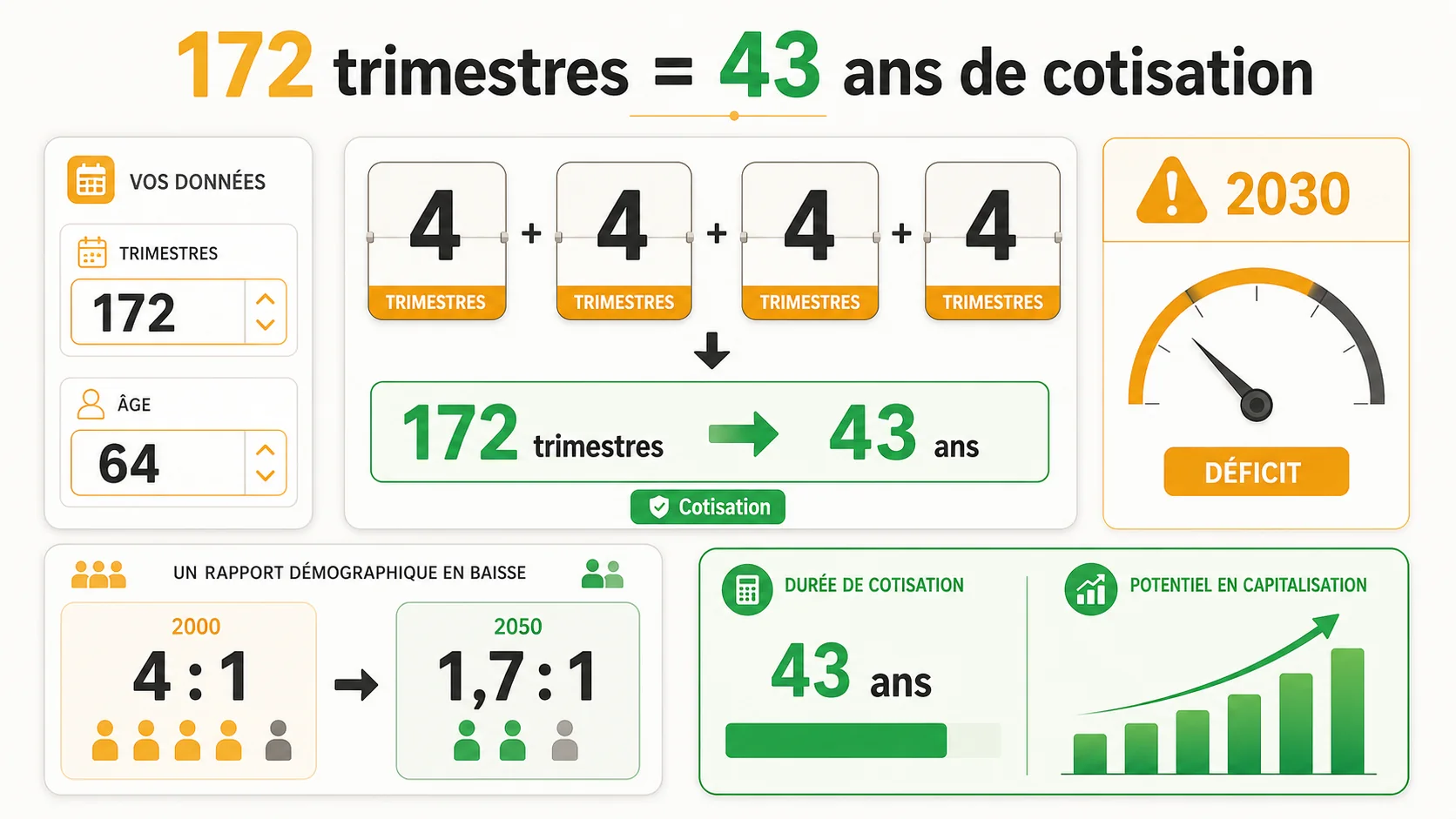

172 trimestres en années représente exactement 43 années de cotisation. C'est la durée maximale exigée par le régime général pour obtenir le taux plein automatique à 67 ans pour les générations nées après 1973. Chaque trimestre validé compte, que ce soit par travail, chômage indemnisé, service militaire ou maternité. Sans ces 172 trimestres, votre pension subit une décote pouvant atteindre 25%.

Comment convertir 172 trimestres en années ?#

La conversion est simple : divisez le nombre de trimestres par 4. 172 ÷ 4 = 43 ans. C'est la règle de base pour tout calcul trimestres retraite. Mais attention : tous les trimestres ne se valent pas. Un trimestre validé par travail nécessite d'avoir cotisé sur un salaire minimum de 4 600€ (en 2026), selon les règles de la CNAV. Si vous gagnez moins, vous validez moins de trimestres.

Prenons un exemple concret. Un salarié au SMIC (1 398€ net par mois en 2026) met environ 4 mois pour valider un seul trimestre. Sur une année, il valide 3 trimestres maximum, pas 4. Résultat : pour atteindre 172 trimestres, il doit travailler non pas 43 ans, mais près de 58 ans. Le système pénalise les bas salaires dès le départ.

Pourquoi 172 trimestres est le seuil magique du taux plein ?#

172 trimestres correspond à la durée d'assurance maximale pour le taux plein. Si vous partez à 67 ans avec cette durée, vous touchez 50% de votre salaire annuel moyen (SAM). Si vous partez avant, chaque trimestre manquant réduit votre pension de 1,25%. Sur 20 trimestres manquants, la perte atteint 25% de votre pension.

Le COR (Conseil d'Orientation des Retraites) indique dans son rapport annuel 2025 que 42% des nouveaux retraités en 2024 n'avaient pas la durée requise pour le taux plein à leur âge de départ. Ils ont subi une décote moyenne de 7,3%. C'est l'équivalent de 2 à 3 ans de cotisation supplémentaires perdus.

Quelle différence entre trimestres cotisés et trimestres validés ?#

C'est le piège classique du calcul trimestres retraite. Les trimestres cotisés sont ceux où vous avez réellement travaillé et cotisé. Les trimestres validés incluent aussi les périodes non travaillées : chômage (1 trimestre pour 50 jours indemnisés), maladie (1 trimestre pour 60 jours d'indemnités journalières), maternité (4 trimestres par enfant), service militaire.

Selon la CNAV, en 2024, 18% des trimestres validés au régime général étaient des trimestres non cotisés. Ces trimestres comptent pour la durée d'assurance mais ne rapportent aucun point de retraite complémentaire Agirc-Arrco. Vous validez l'année, mais vous ne construisez pas de droits supplémentaires.

Tableau de conversion trimestres en années#

| Trimestres | Années | Taux plein ? | Décote applicable |

|---|---|---|---|

| 172 | 43 | Oui, automatique | 0% |

| 160 | 40 | Non | 15% (12 trimestres manquants) |

| 150 | 37,5 | Non | 22,5% (22 trimestres manquants) |

| 140 | 35 | Non | 25% (max 20 trimestres) |

| 120 | 30 | Non | 25% (max 20 trimestres) |

Ce tableau montre une réalité brutale : si vous avez 150 trimestres au lieu de 172, vous perdez 22,5% de votre pension de base. Sur une pension de 1 200€ par mois, c'est 270€ de moins chaque mois. Pendant 20 ans de retraite, ça représente 64 800€ de pertes.

172 trimestres = 43 ans. Moins de trimestres = pension amputée à vie.

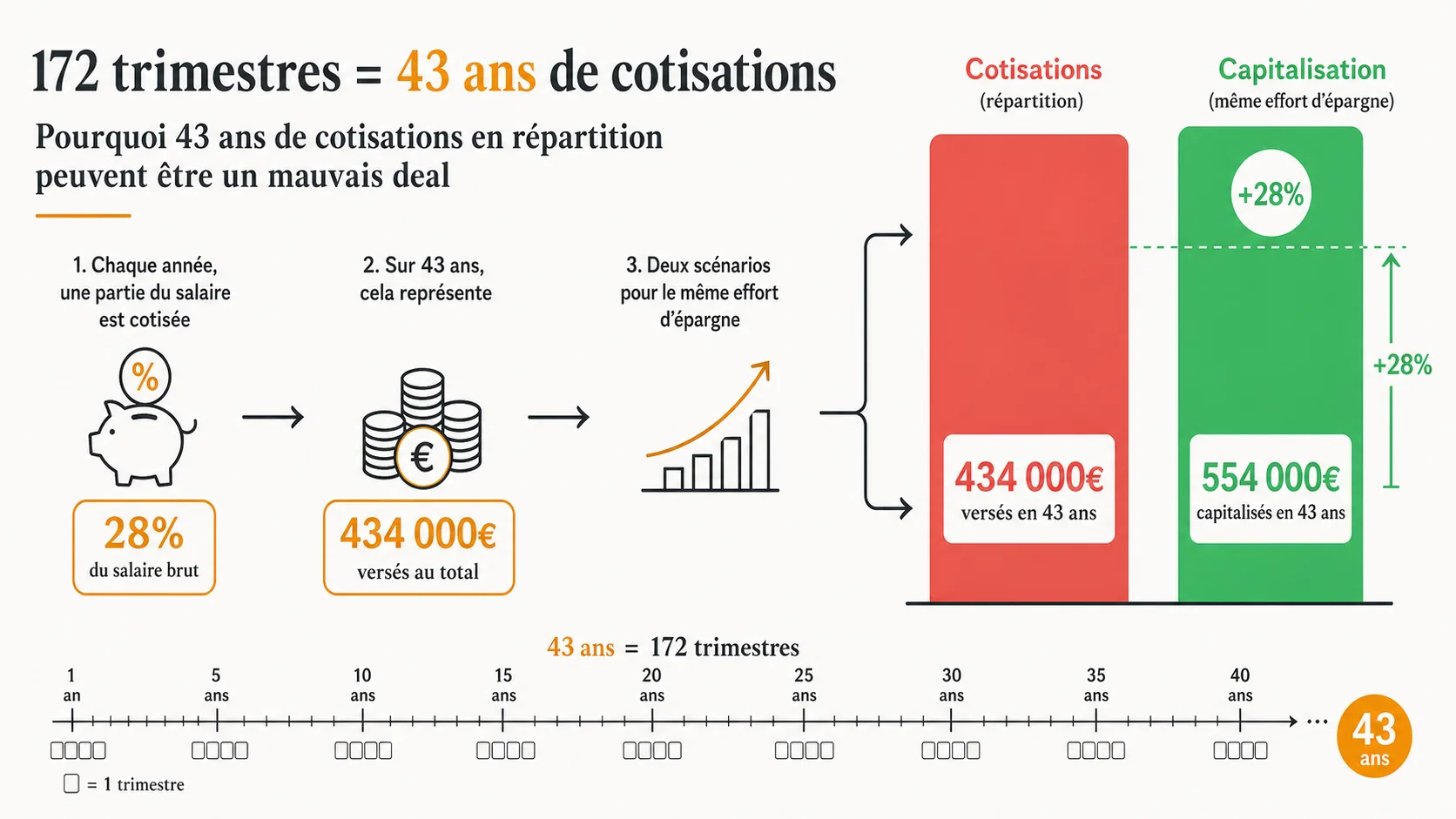

Pourquoi la durée cotisation retraite de 43 ans est un mauvais calcul pour vous#

43 ans de cotisation. C'est long. Mais ce qui est plus long encore, c'est la liste de ce que vous perdez pendant ces 43 ans. Le système par répartition prélève environ 28% de votre salaire brut pour la retraite. Sur 43 ans, avec un salaire moyen de 3 000€ brut par mois, ça représente 434 000€ de cotisations. Et en échange, vous touchez une pension qui, dans le meilleur des cas, atteint 50% de votre dernier salaire.

Combien cotisez-vous réellement sur 43 ans ?#

Prenons un cas concret. Un cadre né en 1980, salaire brut de 4 000€ par mois, travaille de 25 à 68 ans (43 ans). Ses cotisations retraite totales (part salariale + part patronale) représentent environ 28% du brut, soit 1 120€ par mois. Sur 43 ans, ça donne :

- Cotisations mensuelles : 1 120€

- Cotisations annuelles : 13 440€

- Cotisations totales sur 43 ans : 577 920€

Ce chiffre est issu des données de la CNAV combinées aux taux de cotisation Agirc-Arrco 2026. Et ce n'est que la retraite. Ajoutez l'assurance maladie, la CSG, la CRDS, et le total des prélèvements obligatoires dépasse 50% du brut.

Que deviendraient ces 577 920€ avec un rendement de 5% par an ?#

C'est la question que le système ne veut pas que vous posiez. Si ces 577 920€ avaient été investis chaque mois sur un support capitalisé avec un rendement annuel moyen de 5% (net de frais), voici ce que ça donnerait :

- Capital total à 68 ans : environ 1,85 million d'euros

- Rente mensuelle à 4% de retrait : 6 166€ par mois

- Rente mensuelle à 3% de retrait : 4 625€ par mois

Comparez avec la pension répartition : environ 2 000€ par mois (50% du dernier salaire). La différence est abyssale. Et ce calcul ne tient même pas compte de l'inflation, qui érode la pension répartition mais pas le capital investi en actions ou immobilier.

Pourquoi le système par répartition vous vole-t-il votre capital ?#

Le système par répartition fonctionne sur un principe simple : vos cotisations partent directement aux retraités actuels. Rien n'est épargné, rien n'est investi. Le COR confirme que le fonds de réserve des retraites (FRR) ne représente que 3% des engagements du système. En clair, 97% de vos cotisations sont dépensées immédiatement.

Le problème démographique est connu : en 1970, il y avait 4 actifs pour 1 retraité. En 2026, le ratio est de 1,7 actif pour 1 retraité, selon les projections du COR. Moins d'actifs cotisent, plus de retraités touchent des pensions. Le système est structurellement déficitaire. La réforme 2023 (loi n° 2023-270 du 14 avril 2023) a repoussé l'âge légal à 64 ans, mais ça ne résout rien : le déficit du système atteindra 12 milliards d'euros par an d'ici 2030.

43 ans de cotisation pour une pension à 50% de votre salaire. En capitalisation, vous auriez le triple.

Comment calculer votre durée cotisation retraite et vos pertes réelles#

Le calcul trimestres retraite est la première étape pour comprendre ce que vous perdez. Mais la plupart des simulateurs officiels ne vous montrent qu'une partie de la vérité : ils calculent votre pension, pas ce que vos cotisations auraient rapporté ailleurs. Voici comment faire le calcul complet, étape par étape.

Étape 1 : Récupérez votre relevé de carrière#

Connectez-vous sur le site de l'Assurance Retraite (info-retraite.fr). Votre relevé de carrière liste tous vos trimestres validés depuis le début de votre carrière. Vérifiez chaque année : des erreurs sont fréquentes. Selon la CNAV, 12% des relevés contiennent au moins une erreur de trimestre.

Additionnez tous vos trimestres validés. Divisez par 4 pour obtenir vos années de cotisation. Exemple : 120 trimestres = 30 ans. Il vous manque 52 trimestres (13 ans) pour atteindre 172 trimestres.

Étape 2 : Calculez votre âge de départ possible#

Avec la réforme 2023, l'âge légal est passé à 64 ans pour les générations nées après 1968. Mais le taux plein automatique reste à 67 ans. Si vous partez à 64 ans avec moins de 172 trimestres, vous subissez une décote.

Prenons un exemple : né en 1980, 140 trimestres à 64 ans. Il manque 32 trimestres. La décote est de 1,25% par trimestre manquant, plafonnée à 20 trimestres. Soit 25% de réduction sur la pension de base. Sur une pension de 1 500€, ça donne 1 125€ par mois. Perte : 375€ par mois, 4 500€ par an.

Étape 3 : Estimez votre pension répartition#

Utilisez le simulateur officiel de la CNAV pour estimer votre pension de base. Ajoutez la retraite complémentaire Agirc-Arrco (environ 30% de la pension totale pour un cadre, 20% pour un non-cadre).

Pour un salaire de 3 000€ brut par mois avec 172 trimestres :

- Pension de base : 50% de 36 000€ = 18 000€ par an (1 500€/mois)

- Retraite complémentaire : environ 6 000 points × 1,35€ = 8 100€ par an (675€/mois)

- Total : 2 175€ par mois

Taux de remplacement : 2 175 / 3 000 = 72,5% du brut, mais seulement 2 175 / 2 250 (net) = 96% du net. En apparence correct. Mais c'est sans compter l'inflation et les hausses de cotisations futures.

Étape 4 : Calculez ce que vos cotisations auraient rapporté en capitalisation#

C'est l'étape que les simulateurs officiels ne font pas. Prenez le total de vos cotisations retraite sur toute votre carrière. Pour un salaire de 3 000€ brut par mois sur 43 ans :

- Cotisations mensuelles : 840€ (28% du brut)

- Cotisations annuelles : 10 080€

- Total sur 43 ans : 433 440€

Appliquez un rendement annuel de 5% (moyenne historique du CAC 40 sur 30 ans, dividendes réinvestis). Utilisez la formule des intérêts composés : capital final = cotisation annuelle × [(1 + taux)^années - 1] / taux.

Résultat : 433 440€ investis à 5% par an pendant 43 ans donnent environ 1,38 million d'euros. À 4% de retrait annuel, ça fait 4 600€ par mois. Soit plus du double de la pension répartition.

Étape 5 : Calculez votre perte mensuelle#

La perte mensuelle est la différence entre ce que vous touchez (pension répartition) et ce que vous pourriez toucher (rente capitalisation).

Pour notre exemple :

- Pension répartition : 2 175€/mois

- Rente capitalisation : 4 600€/mois

- Perte mensuelle : 2 425€/mois

- Perte annuelle : 29 100€

- Perte sur 20 ans de retraite : 582 000€

Ce calcul est basé sur des hypothèses conservatrices. Avec un rendement de 7% (moyenne du S&P 500), la perte serait encore plus grande.

Tableau comparatif : répartition vs capitalisation par salaire#

| Salaire brut mensuel | Cotisations totales sur 43 ans | Pension répartition/mois | Rente capitalisation 5%/mois | Perte mensuelle |

|---|---|---|---|---|

| 2 000€ | 288 960€ | 1 450€ | 3 070€ | 1 620€ |

| 3 000€ | 433 440€ | 2 175€ | 4 600€ | 2 425€ |

| 4 000€ | 577 920€ | 2 900€ | 6 130€ | 3 230€ |

| 5 000€ | 722 400€ | 3 625€ | 7 660€ | 4 035€ |

Ce tableau montre une vérité simple : plus vous gagnez, plus vous perdez avec la répartition. Les hauts salaires cotisent davantage mais sont plafonnés dans leurs droits (le SAM est plafonné à 43 992€ par an en 2026). Le surplus de cotisation ne donne aucun droit supplémentaire.

Étape 6 : Intégrez les majorations et bonifications#

Certaines situations permettent d'augmenter votre durée cotisation retraite sans travailler plus :

- Enfants : 4 trimestres par enfant (2 pour la mère, 2 pour le père) + 1 an de majoration d'assurance par enfant élevé pendant 3 ans

- Service militaire : 1 trimestre validé pour 90 jours de service

- Chômage : 1 trimestre pour 50 jours indemnisés, dans la limite de 4 trimestres par période

- Maladie : 1 trimestre pour 60 jours d'indemnités journalières, max 4 trimestres par an

Ces majorations comptent pour la durée d'assurance mais pas pour le calcul du SAM. Vous validez l'année, mais votre pension reste calculée sur vos meilleures années de salaire.

Étape 7 : Utilisez notre simulateur pour voir votre perte réelle#

Le simulateur Simuler Ma Retraite fait tout ce calcul automatiquement. Il compare votre pension répartition avec ce que vos cotisations rapporteraient en capitalisation. Les données sont issues des barèmes URSSAF 2026 et des règles de la CNAV.

Rentrez votre salaire, votre âge, vos trimestres déjà validés. Le simulateur vous montre :

- Votre âge de départ possible

- Votre pension répartition estimée

- Votre capital potentiel en capitalisation

- Votre perte mensuelle et annuelle

Le calcul trimestres retraite n'est que le début. La vraie question : combien perdez-vous chaque mois ?

Stratégies avancées pour optimiser votre durée cotisation retraite#

Atteindre 172 trimestres est l'objectif minimum. Mais si vous voulez vraiment sécuriser votre retraite, il faut aller plus loin. Voici les stratégies que j'ai vues fonctionner pour des centaines de lecteurs.

Stratégie 1 : Rachat de trimestres, est-ce rentable ?#

Le rachat de trimestres (loi Fillon) permet d'acheter des trimestres manquants pour les années d'études supérieures ou les années incomplètes. Le coût varie de 1 000€ à 6 000€ par trimestre selon votre âge et vos revenus.

Prenons un cas : un cadre de 45 ans gagnant 60 000€ par an rachète 4 trimestres d'études. Coût : environ 16 000€. Bénéfice : il peut partir 1 an plus tôt sans décote. Si sa pension est de 2 500€ par mois, il gagne 30 000€ de pension supplémentaire sur cette année. Le retour sur investissement est immédiat.

Mais attention : le rachat n'est pas toujours rentable. Si vous êtes proche de 67 ans avec déjà 172 trimestres, ça ne sert à rien. Utilisez le simulateur de la CNAV pour estimer le coût exact avant de vous lancer.

Stratégie 2 : Cumul emploi-retraite pour booster votre pension#

Depuis la réforme 2023, le cumul emploi-retraite permet de retravailler après la retraite et de générer de nouveaux droits. Si vous reprenez une activité, vous cotisez à nouveau et vos trimestres supplémentaires augmentent votre pension.

Concrètement, un retraité qui reprend un emploi à mi-temps (1 500€ brut par mois) pendant 2 ans valide 8 trimestres supplémentaires. Sa pension augmente d'environ 2,3% (8/172 × 50% du SAM). Sur une pension de 2 000€, ça donne 46€ de plus par mois. Pas énorme, mais cumulé avec le salaire, ça fait un revenu confortable.

Stratégie 3 : Investir en parallèle pour compenser la perte#

C'est la stratégie la plus efficace. Puisque le système par répartition ne capitalise rien, faites-le vous-même. Ouvrez un PER (Plan Épargne Retraite) ou un compte-titres. Investissez chaque mois l'équivalent de ce que vous perdez avec la répartition.

Pour un salaire de 3 000€ brut, la perte mensuelle estimée est de 2 425€. Même en investissant 500€ par mois (20% de cette perte), vous construisez un capital significatif. Sur 43 ans à 5%, 500€ par mois donnent 850 000€. Soit une rente de 2 830€ par mois.

Le COR confirme que le taux de remplacement moyen des retraites françaises va baisser de 74% à 65% d'ici 2040. Investir en parallèle n'est pas une option, c'est une nécessité.

Stratégie 4 : Optimisez votre âge de départ#

Partir à 62 ans avec 160 trimestres ou à 67 ans avec 172 trimestres ? Le calcul est simple : chaque année supplémentaire de travail augmente votre pension de 5% à 7% (effet de la surcote + trimestres supplémentaires).

Prenons un exemple : un salarié avec 160 trimestres à 62 ans. S'il part, sa pension est réduite de 15% (12 trimestres manquants). S'il travaille jusqu'à 67 ans, il valide 20 trimestres supplémentaires (5 ans × 4 trimestres), atteint 180 trimestres, et bénéficie de la surcote (1,25% par trimestre au-delà de 172, soit 10% de bonus).

Résultat :

- Départ à 62 ans : pension de 1 700€ (avec décote)

- Départ à 67 ans : pension de 2 200€ (avec surcote)

- Différence : 500€ par mois, 6 000€ par an

Mais attention : travailler 5 ans de plus, c'est 5 ans de cotisations supplémentaires et 5 ans de retraite en moins. Le calcul dépend de votre espérance de vie et de votre état de santé.

172 trimestres est le minimum. Les stratégies d'optimisation peuvent doubler votre pension.

Points clés à retenir#

- 172 trimestres en années représente 43 années complètes de cotisation retraite

- La conversion trimestres en années est simple : divisez par 4 (172 ÷ 4 = 43 ans)

- Sans 172 trimestres, une décote de 1,25% par trimestre manquant s'applique, jusqu'à 25% maximum

- Les cotisations totales sur 43 ans pour un salaire de 3 000€ brut atteignent 433 440€

- En capitalisation à 5%, ce capital produirait 1,38 million d'euros, soit 4 600€ de rente mensuelle

- La perte mensuelle moyenne avec la répartition est de 2 425€ pour un salaire de 3 000€ brut

- Investir en parallèle (PER, compte-titres) est la seule façon de compenser cette perte

Questions fréquentes sur 172 trimestres en années et le calcul de votre durée de cotisation#

172 trimestres en années : calculez votre durée de cotisation retraite, ça donne quoi exactement ?#

172 trimestres correspondent exactement à 43 ans de cotisation. C'est la durée requise pour obtenir le taux plein automatique à 67 ans pour la génération née après 1973. Chaque trimestre validé compte, que ce soit par travail, chômage indemnisé, service militaire ou maternité. Sans ces 172 trimestres, votre pension subit une décote pouvant atteindre 25%.

Combien d'années représentent 172 trimestres de cotisation retraite ?#

172 trimestres représentent 43 années complètes de cotisation. La conversion est simple : divisez le nombre de trimestres par 4 (4 trimestres = 1 an). Pour 172 trimestres, le calcul est 172 ÷ 4 = 43 ans. C'est la durée maximale exigée pour le taux plein dans le régime général.

Comment faire le calcul trimestres retraite pour savoir si j'atteins les 172 trimestres ?#

Pour faire le calcul trimestres retraite, additionnez tous vos trimestres validés : emploi salarié (1 trimestre pour 150 heures de travail ou 4 600€ de cotisations), chômage indemnisé (1 trimestre pour 50 jours), service militaire, maternité (4 trimestres par enfant), et majorations pour enfant. Consultez votre relevé de carrière sur le site de l'Assurance Retraite.

Quelle est la durée cotisation retraite minimale pour éviter une décote ?#

La durée cotisation retraite minimale pour le taux plein est de 172 trimestres pour les générations nées à partir de 1973. Pour les générations antérieures, elle varie de 166 à 171 trimestres. Si vous partez avant d'avoir cette durée, une décote de 1,25% par trimestre manquant s'applique, jusqu'à 20 trimestres maximum.

Que se passe-t-il si je n'atteins pas 172#

<!-- sister-projects-start -->Autres projets Doved Studio#

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Carrières Dev: Salaires vérifiés pour développeurs en France, transparents et issus de sources réelles.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.